2020年一级建造师《铁路工程》每日一练(2020-03-19)

发布时间:2020-03-19

2020年一级建造师《铁路工程》考试共35题,分为单选题和多选题和建造师案例题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、混凝土强度等级评定方法中,统计方法评定包括( )。【多选题】

A.标准差已知

B.标准差未知

C.离散性已知

D.离散性未知

E.期望值已知

正确答案:A、B

答案解析:

统计方法评定:标准差已知、标准差未知。

2、下列水泥中属于特种水泥的有( )。【单选题】

A.硅酸盐水泥

B.普通硅酸盐水泥

C.矿渣水泥

D.大坝水泥

正确答案:D

答案解析:

3、清孔是指( )。【单选题】

A.清理钻孔桩的孔壁,保证孔壁竖直

B.钻孔钻至设计标高后,必须对桩孔质量进行检查

C.检查钻孔桩的桩底是否符合设计要求

D.钻孔钻至设计标高后,在灌注桩身混凝土之前,将孔底沉渣清除,使沉渣厚度在规范允许范围之内

正确答案:D

答案解析:

4、加筋土挡土墙的高度在I级干线上不宜大于( )。【单选题】

A.4m

B.9m

C.10m

D.11m

正确答案:C

答案解析:

5、路堑排水系统的施工要求有( )。【多选题】

A.应先做好堑顶截、排水,并经常检查防止渗漏

B.堑顶为土质或含有软弱夹层的岩石时,天沟应及时铺砌或采取其他防渗措施

C.开挖区应保持排水系统通畅

D.排出的水不得损害路基及附近建筑物地基、道路和农田

E.现场复查施工组织设计的可行性,核实、调整土石方调运计划

正确答案:A、B、C、D

答案解析:

下面小编为大家准备了 一级建造师 的相关考题,供大家学习参考。

B.应付票据

C.应付利息

D.应付股利

劳务分包队施工队长吴某以某集团劳务有限公司名义,在某施工总包企业劳务工程中投标。吴某带领队伍进场施工后,施工总包企业工程项目部多次要求其出示备案劳务分包合同及其所属劳务企业的法人授权委托书,吴某多次推托并未出示。

为确保工期,施工总包企业项目部只能继续使用该施工队伍施工,但该施工队伍无法保证工期,造成工程工期滞后。待该工程完工时,施工总包企业依据该项目预算价格及劳务分包企业中标价格118万元,支付给吴某劳务队伍劳务费115万元。按照市住建委劳务管理工作要求,施工总包企业支付给该劳务分包队伍的115万元劳务费,巳完全满足其支付劳务工人工资。但吴某却以拖欠农民工工资为由,恶意索要劳务费,并多次雇佣非本施工队人员前往施工现场寻衅滋事。

为确保该工程后续工程正常施工,施工总包企业恳请北京市住建委及劳动局出面协调,但吴某始终以拖欠劳务工人工资为由恶意抬高劳务分包合同价,却始终拿不出任何有力依据。协调工作前期,作为该劳务分包队伍法人企业的某集团劳务有限公司曾出面协助,但由于吴某劳务合同未在市建委备案,并且无任何拖欠劳务费的有力证据,且吴某与该集团劳务有限公司属挂靠关系。因此,该集团劳务有限公司在此后的协调工作中再未出面。

问题

(1)分析企业诚信存在的缺失;

(2)分析个人诚信的缺失;

(3)分析施工总包企业管理的缺失。

(1)企业诚信的缺失:吴某与该集团劳务有限公司不存在确实的隶属关系,吴某的劳务施工队伍也是由其招用的零散班组和工人组成的非成建制劳务队伍。因此,吴某和该集团劳务有限公司只是挂靠关系,该集团劳务有限公司对吴某以及他的劳务队伍缺乏管理和制约能力。出现问题时,该集团劳务有限公司必定不愿本企业掺人纠纷。

(2)个人诚信的缺失:吴某作为劳务承包人和劳务队伍管理者,并不遵循市场规则,也不按照市住建委对房屋建筑施工企业劳务管理工作管理要求管理自己的施工队伍,而是以挂靠的身份承接劳务施工工程,并在施工管理过程中规避管理,制造事端,以恶意讨薪的方式获取自身利益的最大化。

(3)施工总包企业管理的缺失:作为施工总承包企业,在劳务招投标、劳务合同备案等劳务管理工作过程中,并未做到严格把控,对劳务分包企业资信情况审核不严,管理过程中对劳务队伍的控制能力缺失。

B.优质碳素钢管

C.冷轧管

D.冷拔管

例如,锅炉水冷壁和省煤器使用的无缝钢管一般采用优质碳素钢管或低合金钢管;

B、173.33

C、162.63

D、212.33

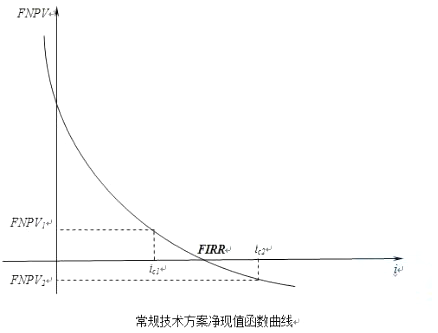

财务净现值的大小与折现率的高低有直接的关系。即财务净现值是折现率的函数。常规现金流量:即在计算期内,开始时有支出而后才有收益,且方案的净现金流量序列的符号只改变一次的现金流量。对于具有常规现金流量技术方案,随着折现率的逐渐增大,财务净现值由大变小,由正变负。此题在不考虑折现率情况下,累计财务净现值为6*60-200=160,选择小于160的即可。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-31

- 2021-06-02

- 2021-07-24

- 2020-10-06

- 2021-01-19

- 2022-01-26

- 2022-01-15

- 2021-10-10

- 2021-04-24

- 2022-02-26

- 2019-11-11

- 2020-12-19

- 2020-03-29

- 2022-03-02

- 2021-08-22

- 2020-05-22

- 2020-11-21

- 2021-11-10

- 2021-11-19

- 2021-10-10

- 2020-08-19

- 2020-08-31

- 2020-03-22

- 2021-06-18

- 2020-05-14

- 2021-03-16

- 2021-12-23

- 2020-06-24

- 2022-02-15

- 2020-08-07