2020年二级注册造价工程师《安装工程》每日练习(35)

发布时间:2020-10-22

为了帮助广大考生备考2020年二级造价工程师考试,51题库考试学习网带来了“2020年二级造价工程师《安装工程》每日练习(35)”,供大家参考,希望对大家有所帮助。

【习题 171•多选】置换通风送风分布器的位置通常设在( )。

A.靠近房顶处

B.房顶上

C.房顶与地板中间处

D.靠近地板处

【答案】D

【解析】置换通风。基于空气密度差而形成热气流上升、冷气流下降的原理实现通风换气。置换通风的送风分布器通常都是靠近地板,送风口面积大,出风速度低(一般低于 0.5m/s)。置换通风用于夏季降温时,送风温度通常低于室内温度 2~4℃。低速、低温送风与室内分区流态是置换通风的重要特点。置换通风对送风的空气分布器要求较高,它要求分布器能将低温的新风以较小的风速均匀送出,并能散布开来。

【习题 172•单选】主要用于管网分流、合流或旁通处各支路风量调节的风阀是( )。

A.平行式多叶调节阀

B.对开式多叶调节阀

C.菱形多叶调节阀

D.复式多叶调节阀

【答案】D

【解析】蝶式调节阀、菱形单叶调节阀和插板阀主要用于小断面风管;平行式多叶调节阀、对开式多叶调节阀和菱形多叶调节阀主要用于大断面风管;复式多叶调节阀和三通调节阀用于管网分流或合流或旁通处的各支路风量调节。

【习题 173•单选】除尘系统中,在除去粉尘颗粒的同时还可以进行有害气体净化的除尘设备为( )。

A.旋风除尘器

B.湿式除尘器

C.过滤式除尘器

D.静电除尘器

【答案】B

【解析】湿式除尘器。通过含尘气流与液滴或液膜的接触,在液体与粗大尘粒的相互碰撞、滞留,细微尘粒的扩散、相互凝聚等共同作用下,使尘粒从气流中分离出来净化气流。该除尘器结构简单,投资低,占地面积小,除尘效率高,能同时进行有害气体的净化,但不能干法回收物料,泥浆处理比较困难,有时要设置专门的废水处理系统。

【习题 174•单选】全压系数较大,效率较低,其进、出口均是矩形的,易于建筑配合,目前大量应用于大门空气幕设备产品中通风机是( )。

A.离心式通风机

B.轴流式通风机

C.贯流式通风机

D.混流式通风机

【答案】C

【解析】贯流式通风机的全压系数较大,效率较低,其进、出口均是矩形的,易于建筑配合,目前大量应用于大门空气幕设备产品中。

【习题 175•单选】当污染物集中于某处发生时,治理该污染物对环境危害的最有效的通风方式是( )。

A.机械进风

B.局部送风

C.局部排风

D.自然通风

【答案】C

【解析】局部排风就是在产生污染物的地点直接将污染物捕集起来,经处理后排至室外。当污染物集中于某处发生时,局部排风是最有效的治理污染物对环境危害的通风方式。

以上就是今天和大家分享的内容了,希望对大家有用。51题库考试学习网在这里提醒各位考生,一定要根据自己的实际情况制定学习计划,并且严格执行。最后预祝各位考生考试顺利,取得理想成绩!

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B.合同未约定预付款保函的,发包人应在合同生效后10 日内支付预付款

C.预付款抵扣方式和比例,应在合同通用条款中规定

D.预付款抵扣完后,发包人无需向承包人退还预付款保函

B:提升法

C:桅杆吊升法

D:顶升法

拟建经营性水利工程项目建设投资3000万元,建设期2年,根据合同协议约定,生产运营期取8年。其他有关资料和基础数据如下: 建设投资预计全部形成固定资产,固定资产使用年限为8年,残值率为5%,采用直线法折旧。 建设投资来源于资本金和贷款。

其中贷款本金为1800万元,贷款年利率为6%,按年计息。贷款在两年内均衡投入。 在生产运营期前4年按照等额还本付息方式偿还贷款。 生产运营期第1年由资本金投入300万元,作为生产运营期间的流动资金。 项目生产运营期正常营业收入1500万元,经营成本680万元。生产运营期第1年营业收入和经营成本均为正常年份的80%,第2年起各年营业收入和经营成本均达到正常年份水平。

项目所得税税率取25%,税金及附加税率取6%(假设情况)。

二、问题

1.列式计算项目的年折旧额。

2.列式计算项目生产运营期第1年、第2年应偿还的本息额。

3.列式计算项目生产运营期第1年、第2年总成本费用。

4.判断项目生产运营期第1年末项目还款资金能否满足约定的还款方式要求,并通过列式计算说明理由o

5.列式计算项目正常年份的总投资收益率。 计算结果均保留两位小数。

项目借款金额为1800万元。

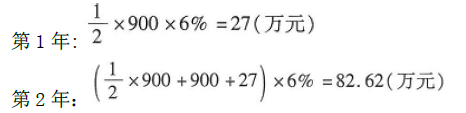

首先计算建设期的利息:

建设期利息总额27+82.62=109.62(万元)

固定资产投资总额3000+109.62=3109.62(万元)

直线法折旧计算折旧额:

项目的年折旧额为369.27万元。

问题2:

列式计算项目生产运营期第1年、第2年应偿还的本息额。

生产运营期第1年: 期初贷款的总额为1800+27+82.62=1909.62(万元)

因运营期前4年进行等额偿还,故第1,2年应偿还的本息额为:

问题3:列式计算项目生产运营期第1年、第2年总成本费用。

生产运营期第1年:

利息1909.62×6%=114.58(万元)

偿还本金551.12-114.58=436.54(万元)

生产运营期第2年: 期初应偿还本利和1909.62-436.54=1473.08(万元)

利息1473.08×6%=88.38(万元)

偿还本金551.12-88.38=462.74(万元)

生产运营期第1年,经营成本为正常年份的80%: 680×80%=544(万元)

总成本费用544+114.58+369.27=1027.85(万元)

生产运营期第2年,经营成本:680万元 总成本费用680+88.38+369.27=1137.65(万元)

问题4:

判断项目生产运营期第1年末项目还款资金能否满足约定的还款方式要求。

项目第1年运营期的利润总额为: 1500×80%×(1-6%)-1027.85=100.15(万元)

所得税100.15×25%=25.04(万元)

净利润100.15-25.04=75.11(万元)

项目生产运营期第1年末项目还款资金总额=净利润+年折旧额 75.11+369.27=444.38(万元)

可用于偿还本金的金额大于运营期第1年需要偿还本金的金额436.54万元,故项目生产运营期第1年末项目还款资金能满足约定的还款方式要求。

问题5:

列式计算项目正常年份的总投资收益率。

项目正常年份的总投资收益率:

EBIT为年息税前利润或经营期内年平均息税前利润;TI为技术方案总投资(包括建设投资、建设期利息、全部流动资金)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-31

- 2021-04-04

- 2021-08-11

- 2021-11-17

- 2020-10-21

- 2021-03-01

- 2020-10-22

- 2020-12-18

- 2020-03-16

- 2020-10-08

- 2021-07-02

- 2020-10-08

- 2020-11-04

- 2020-07-28

- 2020-11-01

- 2020-05-16

- 2020-10-08

- 2021-03-11

- 2020-03-21

- 2020-12-03

- 2020-10-10

- 2021-03-20

- 2020-10-03

- 2021-02-22

- 2021-08-14

- 2021-07-12

- 2019-11-03

- 2022-02-12

- 2022-01-30

- 2021-07-13