2022年造价工程师《技术与计量(安装)》章节练习(2022-02-03)

发布时间:2022-02-03

2022年造价工程师《技术与计量(安装)》考试共80题,分为单选题和多选题和不定项。小编为您整理电气、电信、自控和仪表工程安装5道练习题,附答案解析,供您备考练习。

1、电缆安装前要进行检查,1kV以上的电缆要做( )试验。【单选题】

A.交流耐压

B.直流耐压

C.拉力测验

D.拉力测压

正确答案:B

答案解析:

2、电缆在室外直接埋地敷设,埋设深度一般为( )m。【单选题】

A.0.4

B.0.8

C.1.0

D.1.2

正确答案:B

答案解析:电缆在室外直接埋地敷设,埋设深度一般为0.8m(设计有规定者按设计规定深度埋设),经过农田的电缆埋设深度不应小于1m,埋地敷设的电缆必须是铠装并且有防腐保护层,裸钢带铠装电缆不允许埋地敷设。

3、下列关于电气设备元件和材料使用程序的叙述不正确的是( )。【单选题】

A.安装前,主要检查测试试件或材料外观质量、几何尺寸、电气性能或参数以及功能等

B.把设备元件或材料按图纸和规范要求安装在规定的位置

C.按规范和图纸要求接线并正式送电运行

D.对设备元件或组成系统进行机械性能或电气性能的调试及继电保护系统的整定和试验

正确答案:C

答案解析:

4、处理智能型建筑的内外各种语言、图像、文字及数据之间的通信的信息处理系统,此系统简称为( )。【单选题】

A.CAS

B.BAS

C.OAS

D.FAS

正确答案:A

答案解析:

5、气体绝缘金属封闭开关设备是指采用(至少部分地采用)高于大气压的气体作为绝缘介质的金属封闭开关设备,简称GIS,GIS外壳的主要作用为( )。【多选题】

A.气体容器

B.安全绝缘

C.吸热

D.机械支撑

正确答案:A、D

答案解析:

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B.矿渣硅酸盐水泥

C.火山灰质硅酸盐水泥

D.粉煤灰硅酸盐水泥

普通硅酸盐水泥不适宜用于大体积混凝土工程。

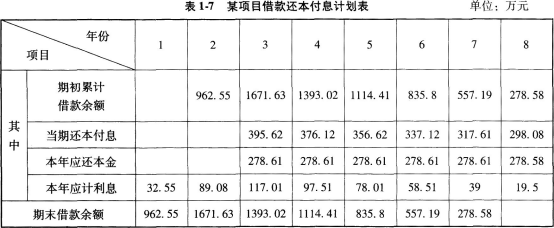

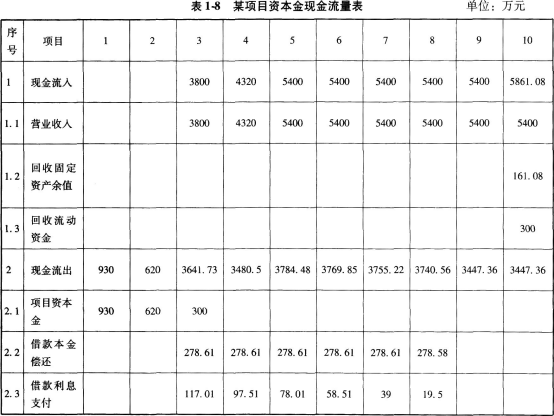

建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。

建设单位与银行约定:从生产期开始的6年间,按照每年等额还本、利息照付的方法偿还。

预计生产期各年的经营成本均为2600万元,营业收入在计算期第3年为3800万元,第4年为4320万元,第5至第10年均为5400万元。假定营业税金及附加的税率为6%,所得税率为25%,行业基准收益率为10%,基准投资回收期为6年。

问题:

(1)计算项目计算期第3年初的累计借款。

(2)填写项目借款还本付息表。

(3)计算固定资产残值及各年固定资产折旧额。

(4)编制项目资本金现金流量表。

(5)计算项目的静态投资回收期、动态投资回收期和财务净现值,并从财务角度评价本项目的可行性。

第1年应计利息=(0+3100×60%×50%/2)×7%=32.55(万元)

第2年应计利息=(3100×60%×50%+32.55+3100×40%× 50%/2)×7%=89.08(万元)

建设期贷款利息=32.55+89.08=121.63(万元)

第3年初的累计借款=3100×50%+121.63=1671.63(万元)

问题(2):

第1年的期末借款余额=3100×60%×50%+32.55=930+32.55=962.55(万元)

第2年的期末借款余额=962.55+3100×40%×50%+89.08=620+89.08=1671.63(万元)

生产期前6年等额本金偿还法,每年应还本金为:1671.63/6=278.61(万元)

问题(3):

固定资产残值=(3100+121.63)×5%=161.08(万元)

年折旧额=(3100+121.63)×(1-5%)/8=382.57(万元)

问题(4):

运营期各年总成本费用:

第3年总成本费用=2600+382.57+117.o1=3099.58(万元)

第4年总成本费用=2600+382.57+97.51=3080.08(万元)

第5年总成本费用=2600+382.57+78.01=3060.58(万元)

第6年总成本费用=2600+382.57+58.51=3041.08(万元)

第7年总成本费用=2600+382.57+39.O0=3021.57(万元)

第8年总成本费用=2600+382.57+19.50=3002.07(万元)

第9年、第10年总成本费用=2600+382.57=2982.57(万元)

运营期各年所得税:

第3年所得税=(3800-3099.58-228)×25%=118.11(万元)

第4年所得税=(4320-3080.08-259.2)×25%=245.18(万元)

第5年所得税=(5400-3060.58-324)×25%=503.86(万元)

第6年所得税=(5400-3041.08-324)×25%=508.73(万元)

第7年所得税=(5400-3021.57-324)×25%=513.61(万元)

第8年所得税=(5400-3002.07-324)×25%=518.48(万元)

第9、10年所得税=(5400-2982.57-324)×25%=523.36(万元)

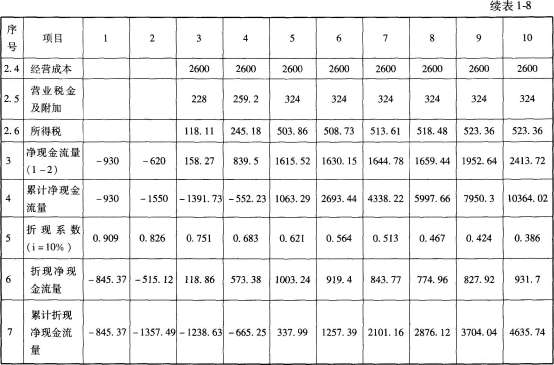

问题(5):

财务净现值=4635.74万元

静态投资回收期=5-1+|-552.23 |÷1615.52=4.34(年)

动态投资回收期=5-1+|-665.25|÷1003.24=4.66(年)

评价:项目自有资金的财务净现值大于0;静态投资回收期4.34年小于基准投

B. 超高施工增加费按照建筑物的建筑面积以m2为单位计算

C. 大型机械设备进出场及安拆费通常按照机械设备的使用数量以台次为单位计算

D. 垂直运输费可根据需要按照建筑面积以m2为单位计算或者按照施工工期日历天数以天为单位计算。

B.公共利益

C.外部效益

D.费用效益

E.补偿意愿

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-14

- 2020-10-23

- 2019-12-14

- 2020-01-12

- 2021-03-21

- 2021-11-20

- 2021-12-07

- 2019-11-14

- 2019-11-16

- 2021-01-19

- 2019-11-08

- 2021-12-19

- 2021-09-07

- 2022-03-28

- 2020-01-05

- 2020-03-14

- 2020-12-12

- 2021-03-02

- 2020-12-28

- 2020-11-30

- 2021-04-09

- 2021-08-31

- 2020-01-26

- 2019-11-13

- 2022-03-24

- 2022-06-05

- 2022-01-24

- 2020-05-30

- 2020-01-12

- 2021-09-26