2022年造价工程师《技术与计量(安装)》章节练习(2022-03-27)

发布时间:2022-03-27

2022年造价工程师《技术与计量(安装)》考试共80题,分为单选题和多选题和不定项。小编为您整理第五章 管道和设备工程5道练习题,附答案解析,供您备考练习。

1、在空气净化设备中,流动床吸附设备的主要组成部分除包括吸附段外,还有()。【多选题】

A.置换段

B.脱附段

C.料封部

D.冷凝回收装置

正确答案:B、C、D

答案解析:流动床吸附设备由吸附部、脱附段、料封部、球状炭输送装置和冷凝回收装置五大部分组成。经脱附后的炭由上往下运动。有害气体越往上升,由于逐层被吸附而浓度越低,到了最上层则与刚脱附过的炭粒接触,被净化后排入大气。

2、管道焊接采用()的目的是:使焊缝不产生气孔、焊瘤、焊渣和凹陷。【单选题】

A.平焊

B.对焊

C.氩弧焊

D.电焊

正确答案:B

答案解析:管道焊接应采用对焊,内侧的焊缝不应有气孔、焊瘤、焊渣,并应修磨平滑,不得有凹陷。内侧焊缝的凸起高度不应超过2.5mm。

3、在空调水系统中,膨胀节分约束膨胀节和无约束膨胀节,属于约束膨胀节的有()。【多选题】

A.单式轴向型膨胀节

B.复式轴向型膨胀节

C.大拉杆横向型膨胀节

D.旁通轴向压力平衡型膨胀节

正确答案:C、D

答案解析:空调水系统膨胀节的常用形式有:通用型膨胀节由一个波纹管和其两端的连接管组成。能吸收轴向位移、角位移及少量的横向位移。单式轴向型膨胀节能吸收轴向位移。复式轴向型膨胀节可以吸收比单式轴向型膨胀节大一倍的轴向位移。外压轴向型膨胀节的波纹管承受外压,便于疏水,能吸收较大的轴向位移。减振膨胀节用于吸收机械强迫振动和吸收位移。抗振型膨胀节能吸收三向位移。大拉杆横向型膨胀节能吸收横向位移。旁通轴向压力平衡型膨胀节能吸收轴向位移。除后两种为约束膨胀节,固定支架不承受内压推力外,前几种膨胀节为无约束膨胀节,必须设置主固定支架以承受内压推力。

4、钢制散热器与铸铁散热器相比所具有的特点是()。【单选题】

A.金属耗量高

B.占地小

C.水容量大

D.热稳定性好

正确答案:B

答案解析:钢制散热器的特点(与铸铁相比):①金属耗量少。②耐压强度高。从承压能力的角度来看,钢制散热器适用于高层建筑供暖和高温水供暖系统。③外形美观整洁,占地小,便于布置。④除钢制柱型散热器外,钢制散热器的水容量较少,热稳定性较差。在供水温度偏低而又采用间歇供暖时,散热效果明显降低。⑤钢制散热器的主要缺点是容易被腐蚀,使用寿命比铸铁散热器短。⑥在蒸汽供暖系统中不应采用钢制散热器。对具有腐蚀性气体的生产厂房或相对湿度较大的房间,不宜设置钢制散热器。

5、储存装置的作用是保证不间断地供应燃气,平衡、调度燃气供应量,其设备主要有()。【多选题】

A.低压湿式储气柜

B.低压干式储气柜

C.直接式调压器和间接式调压器

D.高压储气罐

正确答案:A、B、D

答案解析:燃气压送储存系统主要由压送设备和储存装置组成。储存装置的作用是保证不间断地供应燃气,平衡、调度燃气供变量。其设备主要有低压湿式储气柜、低压干式储气柜、高压储气罐(圆筒形、球形)等。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B.工程造价为工程费用、工程建设其他费用和预备费之和

C.建设投资为固定资产投资和建设期利息之和

D.工程造价包括用于建设单位自身进行项目筹建和项目管理所花费的费用

<1> 、估算建设期贷款利息。

<2> 、估算拟建项目的总投资。

(2)人民币贷款本金=27000-2000×6.6=13800(万元)

第一年:13800×35%=4830(万元)

第二年:13800×65%=8970(万元)

美元贷款本金=2000(万美元)

第一年:2000×35%=700(万美元)

第二年:2000×65%=1300(万美元)

(3)人民币建设期贷款利息计算:

第一年:4830/2×8.24%=199.00(万元)

第二年:(4830+199+8970/2)×8.24%=783.95(万元)

人民币建设期贷款利息合计=199.00+783.95=982.95(万元)

外币建设期贷款利息计算:

第一年:700/2×8%=28(万美元)

第二年:(700+28+1300/2)×8%=110.24(万美元)

外币建设期贷款利息合计=28+110.24=138.24(万美元)

合计贷款利息=982.95+138.24×6.6=1895.33(万元)

2.建设总投资=46510+4000+1895.33=52405.33(万元)

B.分期分批交付生产或使用的工程,待工程全部交付使用后,一次性计算新增固定资产增值

C.凡购置的达到固定资产标准不需安装的工器具,应在交付使用后计入新增固定资产

D.企业库存现金、存货及建设单位管理费中未计入固定资产的各项费用等,应在交付使用后计入新增流动资产价值

在计算新增固定资产价值时,应注意以下几种情况:

⑴对于为了提高产品质量、改善劳动条件、节约材料消耗、保护环境而建设的附属辅助工程,只要全部建成,正式验收交付使用后就要计入新增固定资产价值;

⑵对于单项工程中不构成生产系统,但能独立发挥效益的非生产性项目,如住宅、食堂、医务室、托儿所、生活服务网点等,在建成并交付使用后,也要计算新增固定资产价值;

⑶凡购置达到固定资产标准不需安装的设备、工器具,应在交付使用后计入新增固定资产价值;

⑷属于新增固定资产价值的其他投资,应随同受益工程交付使用的同时一并计入。

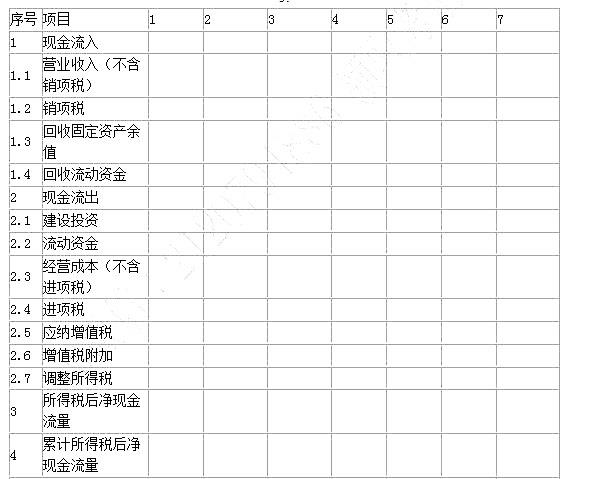

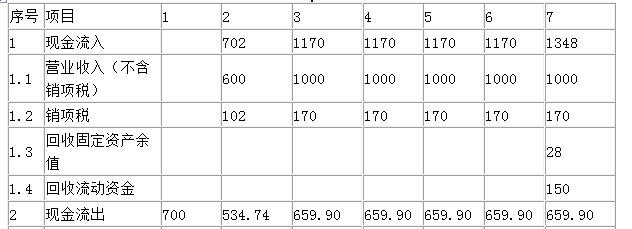

1.项目建设投资700万元,预计全部形成固定资产(无可抵扣的固定资产进项税)。固定资产使用年限6年,按直线法折旧,期末残值率为4%,固定资产余值在项目运营期末收回。

2.运营期第1年投入流动资金150万元,全部为自有资金,流动资金在计算期末全部收回。

3.在运营期间,正常年份每年的营业收入为1000万元(不含销项税额),销项税额为170万元,总成本费用为500万元(不含可抵扣的进项税额),经营成本为350万元(不含可抵扣的进项税额),可抵扣的进项税额为50万元,增值税附加费率为6%,调整所得税率为25%,行业基准投资回收期为6年。

4.运营期第1年生产能力达到设计能力的60%,营业收入与经营成本也为正常年份的60%,总成本费用为400万元(不含可抵扣的进项税额),运营期第2年及第2年后各年均达到设计生产能力。

(计算结果及表中数据均保留两位小数)

<1> 、折现净现金流量折现系数10%,编制融资前该项目的投资现金流量表,将数据填入答题纸表中,并计算项目投资财务净现值(所得税后)。

表1.14 项目投资现金流量表(单位:万元)

<2> 、列式计算该项目的静态投资期(所得税后),并评价该项目是否可行。

<3> 、计算固定资产折旧费和期末固定资产余值。

调整所得税=273.68×25%=68.42(万元)

计算年第3年息税前利润=1000-350-(170-50)×6%-112=530.80(万元)

调整所得税=530.80×25%=132.70(万元)

表1.14 项目投资现金流量表(单位:万元)

2.项目静态投资回收期(所得税后)=(4-1)+|-22.64|/510.10=3.04(年),小于基准投资回收期为6年,建设项目财务净现值为1190.82万元,大于零,所以该项目可行。

3.折旧费=700×(1-4%)/6=112(万元)

固定资产余值=残值=700×4%=28(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2022-02-06

- 2022-02-01

- 2019-11-15

- 2021-11-20

- 2020-01-27

- 2021-06-01

- 2019-10-31

- 2021-12-29

- 2020-08-10

- 2021-06-20

- 2021-08-27

- 2021-02-18

- 2020-06-06

- 2020-02-28

- 2019-12-24

- 2019-12-22

- 2021-01-16

- 2021-02-27

- 2021-11-09

- 2020-01-17

- 2019-10-30

- 2020-05-26

- 2021-12-20

- 2022-01-10

- 2021-04-18

- 2020-07-13

- 2021-11-26

- 2020-01-07

- 2020-06-07

- 2020-01-30