2020年造价工程师《造价管理》每日一练(2020-10-20)

发布时间:2020-10-20

2020年造价工程师《造价管理》考试共80题,分为单选题和多选题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、某工程时标网络图如图所示,下列说法正确的是( )。【单选题】

A.工作A的LF为3

B.工作C的TF为1

C.工作E的TF为2

D.工作G的FF为3

正确答案:C

答案解析:双代号时标网络计划中,自终点节点向起点节点观察,凡自始至终不出现自由时差(波形线)的通路,就是关键线路。所以,此工程的关键线路为①-②-⑤-⑥,A、 C、F的自由时差均为零。某工作的波浪线水平投影长度为该工作的自由时差,所以,工作E、F的自由时差FF为2。因此C工作的TF=0;E工作的TF=0+2=2;工作G的FF=2;工作A工作为关键工作,其A最迟完成时间LF为2。

2、某企业发行面额为5000万元的5年期债券,票面利率为7%,发行费用率为5%;向银行贷款3000万元,贷款期限为5年,年利率为8%,贷款手续费率为2%,企业所得税率为33%。则该企业此次筹资的资金成本率为()。【单选题】

A.4.94%

B.5.14%

C.5.47%

D.7.67%

正确答案:B

答案解析:该企业此次筹资的资金成本率即该企业的加权平均资金成本率为:Kw=ΣWi*Ki(t=1.2.3...n)=[5000/(5000+3000)]x{[5000x7%x(1-33%)]/[5000x(1-5%)]}+[3000/(5000+3000)]x{[3000x8%x(1-33%)]/[3000x(1-2%)]}=5.14%。

3、《价格法》所指的价格包括( )。【多选题】

A.商品价格

B.服务价格

C.市场调节价格

D.政府定价

E.政府指导价

正确答案:A、B

答案解析:《价格法》所称的价格,包括商品价格和服务价格。多数商品和服务价格实行市场调节价,只有极少数商品和服务价格实行政府指导价或政府定价。

4、下列选项中,不需要缴纳营业税的是( )。【单选题】

A.自建自用的房屋

B.自建房屋对外销售

C.从事修缮工程作业的

D.从事安装工程作业的

正确答案:A

答案解析:

5、建设工程最典型的价格形式是( )。【单选题】

A.业主方估算的全部固定资产投资

B.承发包双方共同认可的承发包价格

C.经政府投资主管部门审批的设计概算

D.建设单位编制的工程竣工决算价格

正确答案:B

答案解析:承发包价格是工程造价中一种重要的、也是较为典型的价格交易形式,是在建筑市场通过招投标,由需求主体(投资者)和供给主体(承包商)共同认可的价格。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B、项目进度、质量情况

C、项目建设资金使用与结余情况

D、主要技术经济指标的分析、计算情况

本题考查的是竣工决算的内容和编制。竣工财务决算说明书项目概况,一般从进度、质量、安全、造价方面进行分析说明。选项A、选项C和选项D不属于工程概况中的内容。

建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。

建设单位与银行约定:从生产期开始的6年间,按照每年等额还本、利息照付的方法偿还。

预计生产期各年的经营成本均为2600万元,营业收入在计算期第3年为3800万元,第4年为4320万元,第5至第10年均为5400万元。假定增值税及附加的税率为6%,所得税率为25%,行业基准收益率为10%,基准投资回收期为6年。

问题:

(1)计算项目计算期第3年初的累计借款。

(2)填写项目借款还本付息表。

(3)计算固定资产残值及各年固定资产折旧额。

(4)编制项目资本金现金流量表。

(5)计算项目的静态投资回收期、动态投资回收期和财务净现值,并从财务角度评价本项目的可行性。

(2)根据年等额还本、利息照付的方法计算出各年应计利息,计算出当年应偿还的利息和本金;然后编制建设项目借款还本付息计划表。

(3)确定固定资产原值,根据折旧计算公式求出固定资产年折旧额。根据流动资金贷款资料,计算生产期各年应支付的利息,本金在计算期末偿还。

(4)根据背景资料,确定回收固定资产残值、所得税的基础上,编制项目资本金现金流量表。计算资本金财务内部收益率,并对项目进行评价。

[解析]

问题(1):

第1年应计利息=(0+3100×60%×50%/2)×7%=32.55(万元)

第2年应计利息=(3100×60%×50%+32.55+3100×40%× 50%/2)×7%=89.08(万元)

建设期贷款利息=32.55+89.08=121.63(万元)

第3年初的累计借款=3100×50%+121.63=1671.63(万元)

问题(2):

第1年的期末借款余额=3100×60%×50%+32.55=930+32.55=962.55(万元)

第2年的期末借款余额=962.55+3100×40%×50%+89.08=620+89.08=1671.63(万元)

生产期前6年等额本金偿还法,每年应还本金为:1671.63/6=278.61(万元)

问题(3):

固定资产残值=(3100+121.63)×5%=161.08(万元)

年折旧额=(3100+121.63)×(1-5%)/8=382.57(万元)

问题(4):

运营期各年总成本费用:

第3年总成本费用=2600+382.57+117.01=3099.58(万元)

第4年总成本费用=2600+382.57+97.51=3080.08(万元)

第5年总成本费用=2600+382.57+78.01=3060.58(万元)

第6年总成本费用=2600+382.57+58.51=3041.08(万元)

第7年总成本费用=2600+382.57+39.00=3021.57(万元)

第8年总成本费用=2600+382.57+19.50=3002.07(万元)

第9年、第10年总成本费用=2600+382.57=2982.57(万元)

运营期各年所得税:

第3年所得税=(3800-3099.58-228)×25%=118.11(万元)

第4年所得税=(4320-3080.08-259.2)×25%=245.18(万元)

第5年所得税=(5400-3060.58-324)×25%=503.86(万元)

第6年所得税=(5400-3041.08-324)×25%=508.73(万元)

第7年所得税=(5400-3021.57-324)×25%=513.61(万元)

第8年所得税=(5400-3002.07-324)×25%=518.48(万元)

第9、10年所得税=(5400-2982.57-324)×25%=523.36(万元)

问题(5):

财务净现值=4635.74万元

静态投资回收期=5-1+|-552.23 |÷1615.52=4.34(年)

动态投资回收期=5-1+|-665.25|÷1003.24=4.66(年)

评价:项目自有资金的财务净现值大于0;静态投资回收期4.34年小于基准投资回收期。

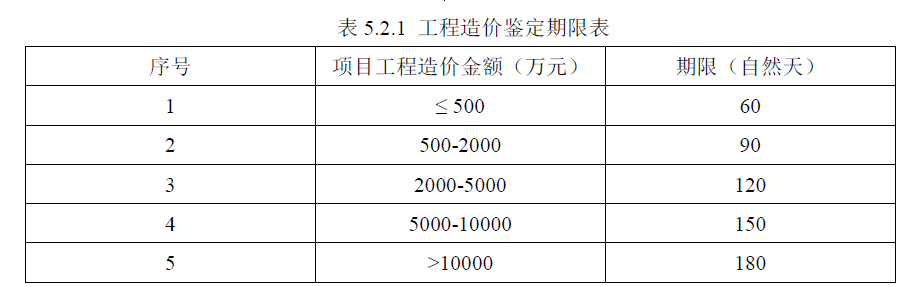

B.90 天

C.120 天

D.180 天

B:泥岩

C:石灰岩

D:白云岩

E:大理岩

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-18

- 2020-03-13

- 2021-03-27

- 2021-04-22

- 2020-04-09

- 2021-09-02

- 2020-10-05

- 2020-06-02

- 2020-10-19

- 2020-10-14

- 2021-01-23

- 2021-06-18

- 2019-11-19

- 2021-06-27

- 2020-10-11

- 2021-07-09

- 2020-12-02

- 2021-04-15

- 2021-07-04

- 2020-09-24

- 2020-10-12

- 2020-08-18

- 2020-10-05

- 2020-09-25

- 2020-10-18

- 2020-10-19

- 2021-05-19

- 2021-04-28

- 2021-01-15

- 2020-03-20