2021年造价工程师《造价管理》章节练习(2021-12-12)

发布时间:2021-12-12

2021年造价工程师《造价管理》考试共80题,分为单选题和多选题。小编为您整理工程财务5道练习题,附答案解析,供您备考练习。

1、世界银行贷款期限较长,一般为20年左右,宽限期为( )年。【单选题】

A.2

B.3

C.5

D.7

正确答案:C

答案解析:

2、根据成本费用与产量的关系,可将总成本费用划分为( )。【多选题】

A.可变成本

B.固定成本

C.产品成本

D.期间成本

E.半可变(半固定)成本

正确答案:A、B、E

答案解析:根据成本费用与产量的关系,可以将总成本费用分解为可变成本、固定成本和半可变(半固定)成本。固定成本是指不随产品产量变化的各项成本费用;可变成本是指随产品产量增减而成正比例变化的各项费用;工资、营业费用和流动资金利息等都可能既有可变因素又有固定因素,这些成本费用属于半可变(半固定)成本。

3、营业税金及附加不包括( )。【单选题】

A.增值税

B.营业税

C.消费税

D.城市维护建设税

正确答案:A

答案解析:在进行项目收益计算时,营业税、消费税、土地增值税、资源税、城市维护建设税和教育费附加均可包含在营业税金及附加中。

4、项目融资方式中,TOT方式具有的特点包括( ; ; ;)。【多选题】

A.融资对象更为广泛

B.具有很强的可操作性

C.有利于引进先进的管理方式

D.项目引资成功的可能性增加

E.使建设项目的建设和营运时间推后

正确答案:A、B、C、D

答案解析:

5、关于工程项目成本,下列说法不正确的有( )。【多选题】

A.工程项目成本指围绕工程项目建设全过程而发生的资源消耗的货币体现

B.工程项目成本所涵盖的内容与整个工程项目投资基本一致

C.工程项目投资强调付出本身

D.工程项目成本强调资金付出的目标

E.工程项目成本与工程项目投资的侧重点不同

正确答案:C、D

答案解析:C项,投资通常强调资金付出的目标,即以提高投资经济效益为目的;D项,成本则强调付出本身,以节约投资为目标。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B.18

C.20

D.25

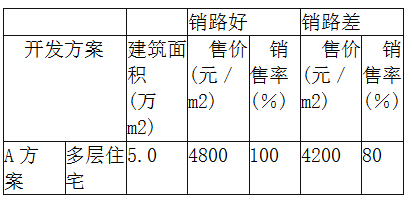

A方案:一次性投资开发多层住宅5万m2建筑面积,需投入总成本费用(包括前期开发成本、施工建造成本、销售成本,下同)10000万元,从建造到销售总开发时间为18个月。

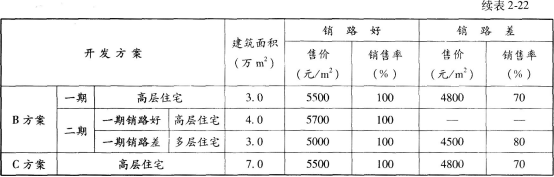

B方案:将该地段分为一区、二区两个部分分期开发。一期工程在一区开发高层住宅3万m2建筑面积,需投入总成本7000万元,开发时间为12个月。二期工程开发时,若一期工程销路好,且预计二期工程销售率100%,则在二区继续投入总成本9600万元开发高层住宅4万m2建筑面积,开发时间15个月;若一期工程销路差,将二区土地转让,可一次性获转让收入3000万元,或在二区开发多层住宅3万m2建筑面积,需投入总成本费用6500万元,开发时间为15个月。

C方案:一次性投资开发高层住宅7万m2建筑面积,需投入总成本费用16500万元,从建造到销售总开发时间为27个月。

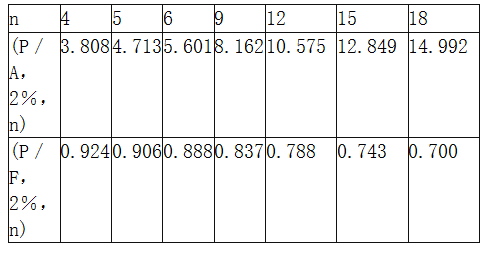

季利率为2%,资金时间价值系数见表2-21。

表2-21资金时间价值系数

三种方案的售价和销量情况如表2-22所示。

表2-22三种方案的售价与销售

根据经验,多层住宅销路好的概率为0.7,高层住宅销路好的概率为0.6。

问题:

(1)三个方案在销路好和销路差的情况下,分期计算季平均销售收入各为多少万元(假设销售收入在开发期间内均摊)。

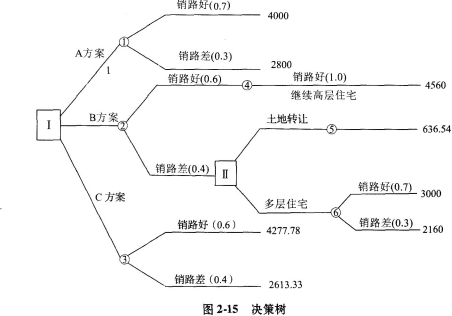

(2)绘制决策树。

(3)请帮助开发商进行决策,到底采用何种方案(计算结果保留两位小数)。

计算季平均销售收入。

A方案:

销路好:5.0×4800×100%÷(18÷3)=4000(万元)

销路差:5.0×4200 × 80%÷(18÷3)=2800(万元)

B方案一期:

开发高层住宅:销路好:3.0 × 5500 × 100%÷(12÷3)=4125(万元)

销路差:3.0×4800×70%÷(12÷3)=2520(万元)

B方案二期:

开发高层住宅:4.0 × 5700×100%÷(15÷3)=4560(万元)

开发多层住宅:销路好:3.0×5000×100%÷(15÷3)=3000(万元)

销路差:3.0 ×4500×80%÷(15÷3)=2160(万元)

C方案:

销路好:7.0×5500 × 100%÷(27÷3)=4277.78(万元)

销路差:7.0×4800×70%÷(27÷3)=2613.33(万元)

问题(2):

画决策树,见图2-15。

注:机会点⑤土地转让的季销售收入为:3000/(P/A,2%,5)=636.54(万元)

问题(3):

方案判定。

机会点①:

净现值的期望值:(4000×o.7+2800×0.3)×(P/A,2%,6)-10000

=(2800+840)×5.601-10000=10387.64(万元)

等额年金:10387.64 ×(A/P,2%,6)=10387.64/(P/A,2%,6)=10387.64/5.601

=1854.60(万元)

机会点④:

净现值的期望值:4560×(P/A,2%,5)×1.0-9600=4560×4.713×1.0-9600

=11891.28(万元)

等额年金:11891.28 ×(A/P,2%,5)=11891.28/(P/A,2%,5)=11891.28/4.713

=2523.08(万元)

机会点⑤:

净现值的期望值:3000万元

机会点⑥:

净现值的期望值:(3000×0.7+2160×0.3)×(P/A,2%,5)-6500

=(2100+648)×4.713-6500=6451.32(万元)

二者开发时间相同,可直接比较净现值的期望值。根据计算结果判断,B方案在一期开发高层住宅销路差的情况下,二期应改为开发多层住宅。

机会点②:

净现值的期望值:[11891.28 ×(P/F,2%,4)+4125×(P/A,2%,4)]×0.6+[6451.32×(P/F,2%,4)+2520×(P/A,2%,4)]×0.4-7000

=(11891.28×0.924+4125 × 3.808)×0.6+(6451.32×0.924+2520×3.808)×0.4-7000=16017.32+6222.87-7000

=15240.19(万元)

等额年金:15240.19×(A/P,2%,9)=15240.19/(P/A,2%,9)=15240.19/8.162

=1867.21(万元)

机会点③:

净现值的期望值:(4277.78×0.6+2613.33×0.4)×(P/A,2%,9)-16500

=3612×8.162-16500=12981.14(万元)

等额年金:12981.14×(A/P,2%,9)=12981.14/(P/A,2%,9)=12981.14/8.162

=1590.44(万元)

根据计算结果,等额年金从大到小的顺序为:B方案>A方案>C方案。所以应采用B方案,即一期先开发高层住宅,在销路好的情况下,二期继续开发高层住宅;在销路差的情况下,二期改为开发多层住宅。

B.排列图法

C.直方图法

D.鱼刺图法

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-08

- 2021-06-20

- 2020-03-09

- 2019-10-25

- 2021-06-07

- 2021-07-02

- 2021-04-06

- 2020-07-18

- 2021-08-05

- 2019-10-24

- 2020-01-08

- 2021-11-24

- 2021-05-18

- 2020-03-03

- 2019-12-01

- 2021-12-01

- 2021-12-21

- 2020-01-15

- 2020-07-14

- 2021-08-29

- 2019-10-26

- 2021-02-24

- 2019-10-23

- 2021-08-17

- 2020-07-23

- 2020-01-13

- 2020-12-08

- 2019-11-28

- 2021-07-09

- 2021-04-01