2020年造价工程师《造价管理》章节练习(2020-12-14)

发布时间:2020-12-14

2020年造价工程师《造价管理》考试共80题,分为单选题和多选题。小编为您整理第一章 工程造价管理及其基本制度5道练习题,附答案解析,供您备考练习。

1、我国工程造价管理组织的三个系统是( )。【单选题】

A.政府行政管理系统、企事业单位管理系统、行业协会管理系统

B.国务院建设行政管理系统、省级行政管理系统、行业协会管理系统

C.国务院建设行政管理系统、省级行政管理系统、企事业单位管理系统

D.国务院建设行政管理系统、企事业单位管理系统、行业协会管理系统

正确答案:A

答案解析:为了实现工程造价管理目标而开展有效的组织活动,我国设置了多部门、多层次的工程造价管理机构,工程造价管理组织的三个系统是政府行政管理系统、企事业单位管理系统、行业协会管理系统。

2、造价员在完成的工程造价成果文件上()。【多选题】

A.签字

B.只须签字

C.加盖从业印章

D.可不盖从业印章

E.加盖所在机构印章

正确答案:A、C

答案解析:造价员应在本人完成的工程造价成果文件上签字、加盖从业印章,并承担相应的责任。

3、建设工程全寿命期造价是指建设工程的()之和。【单选题】

A.初始建造成本和建成后的日常使用成本

B.建筑安装成本与报废拆除成本

C.土地实用成本与建筑安装成本

D.基本建设投资与更新改造投资

正确答案:A

答案解析:建设工程全寿命期造价是指建设工程初始建造成本和建成后日常使用成本之和,它包括建设前期、建设期、使用期及拆除期各个阶段的成本。

4、根据我国相关规定,可以注销工程造价咨询企业资质的情形包括( )。【多选题】

A.工程造价咨询企业资质有效期满,未申请延续的

B.工程造价咨询企业资质被撤回的

C.违反法定程序准予工程造价咨询企业资质许可的

D.跨省承接业务不备案的

E.转包承接的工程造价咨询业务的

正确答案:A、B

答案解析:有下列情形之一的,资质许可机关应当依法注销工程造价咨询企业资质:(1)工程造价咨询企业资质有效期满,未申请延续的;(2)工程造价咨询企业资质被撤销、撤回的;(3)工程造价咨询企业依法终止的;(4)法律、法规规定的应当注销工程造价咨询企业资质的其他情形。

5、下列各项属于工程造价计价依据的是( )。【多选题】

A.项目建议书

B.可行性研究报告

C.预算定额

D.工程造价指数

E.工程建设强制性标准

正确答案:A、B、C、D

答案解析:工程造价的计价依据主要包括:(1)设备和工程量计算依据。包括项目建议书、可行性研究报告、设计文件等。(2)人工、材料、机械等实物消耗量计算依据。包括投资估算指标、概算定额、预算定额等。(3)工程单价计算依据。包括人工单价、材料价格、材料运杂费、机械台班费等。(4)设备单价计算依据。包括设备原价、设备运杂费、进口设备关税等。(5)措施费、间接费和工程建设其他费用计算依据。主要是相关的费用定额和指标。(6)政府规定的税、费。(7)物价指数和工程造价指数。E项属于工程监理的依据。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

拟建某工业性生产项目,建设期为2年,运营期为6年。基础数据如下:

1.建设投资为2120万元,其中:预计形成固定资产2000万元,无形资产120万元。固定资产使用年限为8年,残值率为5%,按平均年限法计算折旧。在运营期末回收固定资产余值。无形资产在运营期内均匀摊入成本。

2.本项目固定资产投资资金来源为贷款和自有资金,自有资金520万元在建设期内均衡投入,建设期贷款发生在建设期第2年,贷款本金为1600万元,贷款年利率10%,按年计息,还款方式为在运营期内等额还本付息(等额本息法),还款年利率按10%计。

3.流动资金800万元,在项目计算期末回收。资金来源详见项目资金投入表。流动资金贷款年利率为3%,还款方式为运营期内每年末只还当年利息,项目期末偿还本金。

4.项目投产即达产,设计生产能力为100万件,预计产品不含税销售价为30元/件,增值税税率13%,增值税附加税率为6%,企业所得税税率为15%。年经营成本为1700万元(不含可抵扣的进项税),可抵扣的进项税为210万元。

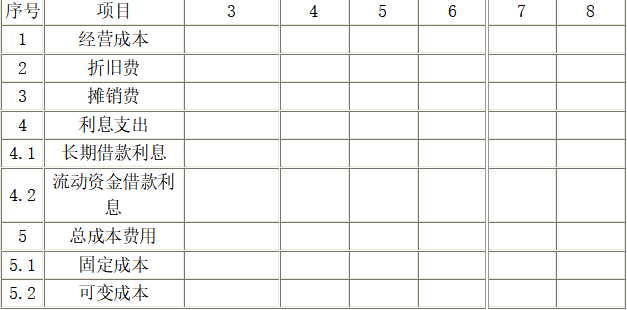

5.经营成本的2%、折旧费、摊销费、利息计入固定成本,经营成本的98%计入可变成本。

6.行业的投资收益率为20%,行业净利润率为25%。

表1-1 项目资金投入表 单位:万元

(计算结果保留两位小数)

<1> 、列示计算该项目计算期内各年的应付利息和应还本金。

<2> 、填写项目的总成本费用(不含可抵扣的进项税额)估算表1-2,并计算项目的年平均固定成本及单位可变成本。

表1-2 项目总成本费用估算表 单位:万元

<3> 、计算项目的盈亏平衡产量和盈亏平衡单价,对项目进行盈亏平衡分析。(单位可变产品可抵扣的进项税额为2.1元/件)

<4> 、站在利润与利润分配表角度,计算项目运营期第1年的总投资收益率、项目资本金净利润率。

<5> 、该工业生产项目以财务净现值为指标进行敏感性分析的有关数据如下(单位:万元),指标不变动的净现值原值为861.44,建设投资变动-10%、10%后净现值分别为914.94、807.94;营业收入变动-10%、10%后净现值分别为703.08、1019.80;经营成本变动-10%、10%后净现值分别为875.40、847.47,对该项目进行敏感性分析。

(2)运营期流动资金贷款利息

运营期第一年流动资金贷款利息=500×3%=15(万元)

运营期第二年~第六年流动资金贷款利息=(500+100)×3%=18(万元)

(3)运营期内流动资金本金偿还

运营期第1~5年流动资金偿还本金=0(万元)

运营期第6年流动资金偿还本金=600(万元)

(4)运营期内建设期贷款的偿还

运营期第1年期初借款余额=1600+80=1680(万元)

每年应偿还的本息额=1680×(A/P,10%,6)=385.74(万元)

运营期第1年应付利息=1680×10%=168(万元)

运营期第1年应还本金=385.74-168=217.74(万元)

运营期第2年应付利息=(1680-217.74)×10%=1462.26×10%=146.23(万元)

运营期第2年应还本金=385.74-146.23=239.51(万元)

运营期第3年应付利息=(1462.26-239.51)×10%=1222.75×10%=122.28(万元)

运营期第3年应还本金=385.74-122.28=263.46(万元)

运营期第4年应付利息=(1222.75-263.46)×10%=959.29×10%=95.93(万元)

运营期第4年应还本金=385.74-95.93=289.81(万元)

运营期第5年应付利息=(959.29-289.81)×10%=669.48×10%=66.95(万元)

运营期第5年应还本金=385.74-66.95=318.79(万元)

运营期第6年应付利息=(669.48-318.79)×10%=35.07(万元)

运营期第6年应还本金=385.74-35.07=350.67(万元)

【2】 年折旧费=[(2000+80)×(1-5%)]÷8=247(万元)

年摊销费=120÷6=20(万元)

表1-2 项目总成本费用估算表 单位:万元

年平均固定成本=(484+465.23+441.28+414.93+385.93+354.07)÷6=424.24(万元)

单位产品可变成本=1666÷100=16.66(元/件)

【3】 盈亏平衡产量=424.24/[30-16.66-(30×13%-2.1)×6%]=424.24/13.23=32.02(万件)

盈亏平衡单价=(424.24+16.66×100-100×2.1×6%)/[100×(1-13%×6%)]=2077.64/99.22=20.94(元/件)

该项目盈亏平衡产量为32.02万件,远远低于设计生产能力100万件;盈亏平衡单价为20.94元,也低于预计单价30元,说明该项目抗风险能力较强。

【4】 利润总额=营业收入(不含税)-总成本(不含税)-增值税附加费=30×100-2150-(30×100×13%-210)×6%=839.20(万元)

所得税=839.20×15%=125.88(万元)

净利润=839.20-125.88=713.32(万元)

息税前利润(EBIT)=利润总额+利息支出=839.20+183=1022.20(万元)

总投资收益率=[1022.20/(2120+80+800)]×100%=34.07%

资本金净利润率(ROE)=[713.32/(520+200)]×100%=99.07%

【5】 对于相同的变化幅度,如果使得净现值的变化量的绝对值越大,则表示越敏感。以变动+1%为例:建设投资使得净现值的变动为:[(807.94-861.44)/861.44]/10=-0.62%;营业收入使得净现值的变动为:[(1019.80-861.44)/861.44]/10=1.83%;经营成本使得净现值的变动为:[(847.47-861.44)/861.44]/10=-0.16%。建设投资额每增加1%,净现值下降0.62%;营业收入每增加1%,净现值上升1.83%;经营成本每增加1%,净现值下降0.16%;所以敏感度从高到低依次为:营业收入、建设投资和经营成本,最敏感因素是营业收入。

B.在硬质材料的绝热层上面施工

C.在半硬质制品绝热层面上施工

D.在泡沫制品绝热层面上施工

B.压花玻璃

C.夹丝玻璃

D.夹层玻璃

压花玻璃又称花纹玻璃或滚花玻璃,用刻纹滚筒压制处于可塑状态的玻璃料坯制成。其表面凹凸不平,使折射光线不规则,具有透光不透视的特点,常用于办公楼、会议室、卫生间等的门窗。

B.工程竣工结算金额500万~2000万元的,审查时间为从接到竣工结算报告和完整的竣工结算资料之日起35天

C.工程竣工结算金额2000万~5000万元的,审查时间为从接到竣工结算报告和完整的竣工结算资料之日起45天

D.工程竣工结算金额5000万元以上的,审查时间为从接到竣工结算报告和完整的竣工结算资料之日起60天

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-21

- 2020-01-20

- 2020-01-04

- 2020-03-21

- 2021-04-18

- 2019-11-19

- 2020-09-29

- 2020-08-04

- 2020-08-20

- 2020-03-25

- 2021-01-31

- 2020-12-23

- 2021-03-18

- 2020-03-12

- 2020-10-12

- 2021-01-25

- 2020-10-28

- 2020-10-24

- 2020-01-21

- 2020-05-02

- 2021-07-27

- 2020-08-11

- 2019-12-11

- 2019-12-10

- 2020-01-11

- 2021-08-31

- 2020-06-26

- 2021-08-26

- 2019-10-31

- 2020-04-06