2022年造价工程师《造价管理》章节练习(2022-01-18)

发布时间:2022-01-18

2022年造价工程师《造价管理》考试共80题,分为单选题和多选题。小编为您整理历年真题5道练习题,附答案解析,供您备考练习。

1、下列固定资产折旧方法中,属于平均分摊固定资产折旧额的方法是( )。【单选题】

A.年数总和法和双倍余额递减法

B.双倍余额递减法和使用年限法

C.使用年限法和工作量法

D.工作量法和年数总和法

正确答案:C

答案解析:平均年限法(使用年限法),是指按照固定资产的预计使用年限平均分摊固定资产折1日额的方法。工作量法是指按照固定资产生产经营过程中所完成的工作量计提折旧的一种方法,是由平均年限法派生出来的一种方法。双倍余额递减法和年数总和法(年数总额法)都属于加速折旧的方法。

2、根据我国《税收征收管理法》,从事生产、经营的企业和事业单位向税务机关申报税务登记的时间是( )。【单选题】

A.自领取营业执照之日起10日内

B.自领取营业执照之日起30日内

C.自开立基本存款账户之日起10日内

D.自开立基本存款账户之日起30日内

正确答案:B

答案解析:从事生产、经营的企业、个体工商户和事业单位要在领取营业执照之日起30日内,持有关证件,向税务机关申报办理税务登记;取得税务登记证件后,在银行或其他金融机构开立基本存款账户和其他存款账户,并将其全部账号向税务机关报告;纳税人要按照有关法规,设置和保管账簿,根据合法有效的凭证记账,进行核算。

3、某项目现金流量表如下,则该项目的净现值和动态投资回收期分别为( )。【单选题】

A.1593.95万元和4.53年

B.1593.95万元和5.17年

C.3750万元和4.53年

D.3750万元和5.17年

正确答案:B

答案解析:,式中NPV表示净现值;表示第t年的净现金流量;表示基准收益率;n表示方案计算期。动态投资回收期-累计净现金流量出现正值的年数-1+上一年累计净现金流量现值的绝对值/出现正值年份净现金流量的现值。NPV=-909.0-991.2+600.8+614.7+589.95+564.0+564.3+560.4=1593.95(万元);第5年末累计净现金流量现值=-909.0-991.2+600.8+614.7+589.95=-94.75(万元),则

4、在工程经济分析中,影响资金等值的因素有( )。【多选题】

A.资金额度

B.资金发生的时间

C.资金支付方式

D.货币种类

E.利率的大小

正确答案:A、B、E

答案解析:影响资金等值的因素有三个:资金的多少、资金发生的时间、利率(或折现率)的大小。其中,利率是一个关键因素,一般等值计算中是以同一利率为依据的。

5、下列费用中属于资金使用成本的有( )。【多选题】

A.股票发行广告费

B.贷款利息

C.股息和红利

D.债券印刷费

E.资信评估费

正确答案:B、C

答案解析:资金成本一般包括资金筹集成本和资金使用成本两部分。其中,资金使用成本又称为资金占用费,是指占用资金而支付的费用,它主要包括支付给股东的各种股息和红利、向债权人支付的贷款利息以及支付给其他债权人的各种利息费用等。ADE三项属于资金筹集成本。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B.远传压力表

C.电接点压力表

D.隔膜式压力表

活塞式压力计精度很高,用来检测低一级活塞式压力计或检验精密压力表,是一种主要压力标准计量仪器。

远传压力表适用于测量对钢及铜合金不起腐蚀作用的介质的压力。可以实现集中检测和远距离控制。此压力表还能就地指示压力,以便于现场工作检查。

电接点压力表广泛应用于石油、化工、冶金、电力、机械等工业部门或机电设备配套中测量无爆炸危险的各种流体介质压力。

隔膜式压力表专门供石油、化工、食品等生产过程中测量具有腐蚀性、高粘度、易结晶、含有固体状颗粒、温度较高的液体介质的压力。

1.项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。

2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收人和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税及附加税率为6%。

计算各年还本、付息额及总成本费用,并将数据填人答题纸表3.1和表3.2中。

(1)建设期贷款利息计算

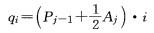

当总贷款是分年均衡发放时,建设期利息的计算可按当年借款在年中支用考虑,即当年贷款按半年计算,上年贷款按全年计息。计息公式为:

式中 q——建设期第j年利息;

P/-1——“"建设期第j — l年末累计贷款本金与利息之和;

A——建设期第j年贷款金额;

i——年利率。

(2)固定资产折旧方法

①年限平均法,将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内,釆用这种方法计算的每期的折旧额是相等的。

②工作量法,根据实际工作量计算每期应计提折旧额的一种方法。

③双倍余额递减法,一般应在固定资产使用寿命到期前两年内,将固定资产账面净值扣除预计净残值后的净值平均摊销。

④年数总和法,指将固走资产的原价減去预计净残值后的余额,乘以一个逐年递 减的分数计算每年的折旧额。

本案例采用直线折旧法,即采用①的原理,将固定资产原值扣除预计净残值后计算得出折旧额,平均分摊到预计使用寿命。

此案例中项目资金来源为自有资金和贷款,因此在确定固定资产原值时一定要考虑到利息部分。

(3)生产期利息计算

每年支付利息=年初借款累积余额X年利率

需要注意的是,还款当年按年末偿还,全年计息。

(4)总成本费用、所得税和营业税金及附加的计算

总成本费用=经营成本+折旧费+摊销费+维简费+利息支出

所得税=(营业收入一营业税金及附加一总成本费用—弥补以前年度亏损)X25%

营业税金及附加=营业收入X相应税率

本案例中,总成本费用构成为经营成本、折旧费及利息支出,因此将第三年的收入及费用分别代入,计算求得第三年的所得税。

计算年还本付息、总成本费用:

各年还本额=1060. 9/6 = 176. 82(万元)借款还本付息计划表(人民币单位:万元)

B、铠装型电缆

C、挤出型电缆

D、外被型电缆

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-27

- 2020-08-04

- 2021-10-20

- 2019-11-05

- 2022-03-17

- 2020-12-31

- 2019-12-04

- 2021-02-04

- 2020-01-09

- 2019-11-04

- 2021-06-01

- 2020-02-11

- 2019-10-30

- 2019-11-13

- 2021-03-10

- 2021-12-09

- 2020-09-28

- 2021-04-14

- 2021-04-27

- 2021-10-01

- 2021-11-02

- 2021-08-10

- 2020-03-28

- 2021-12-06

- 2021-09-23

- 2020-10-21

- 2020-03-23

- 2021-08-31

- 2022-01-29

- 2020-12-01