2020年一级造价工程师《造价管理》阶段练习题(10)

发布时间:2020-10-12

2020年一级造价工程师考试时间为10月24日、25日,为了帮助广大考生备考2020年一级造价工程师考试,51题库考试学习网带来了“2020年一级造价工程师《造价管理》阶段练习题(10)”,供大家参考,希望对大家有所帮助。

91、有关建设项目总投资和工程造价的说法,正确的是( )。

A.建筑安装工程造价是投资者和承包商双方共同认可的价格

B.建设项目总投资是指项目总投资中的固定资产投资总额

C.建设项目总造价是指项目总投资中的固定资产投资总额和流动资产投资

D.建设项目的固定资产投资就是建设项目的工程造价,二者在量上是等同的

参考答案:D

92、下列有关工作的总时差和自由时差的说法中,不正确的是( )。

A.当某工作的总时差为零时,其自由时差必然为零

B.当利用某项工作的总时差时,则有可能使该工作后续工作的总时差减小

C.在网络计划中.自由时差最小的工作为关键工作

D.在网络计划中以终点节点为完成节点的工作.其自由时差与总时差相等

参考答案:C

93、( )应当自建设工程竣工验收合格之日起( )日内,将建设工程竣工验收报告等文件报建设行政主管部门备案。

A.建设单位;20

B.施工单位;15

C.监理单位;20

D.建设单位;15

参考答案:D

94、某企业承包一工程,计划砌砖工程量1000m3,按预算定额规定,每立方米耗用空心砖500块,每块空心砖计划价格为0.12元,而实际砌砖工程量1200m3,每立方米实用空心砖500块,每块空心砖实际价格为0.17元,则空心砖单价变动对成本影响额是( )元。

A.25000

B.25500

C.30000

D.30600

参考答案:C

95、项目融资的BOT与ABS方式的区别不包括( )。

A.项目所有权运营权

B.投资风险

C.融资方式

D.适用范围

参考答案:C

96、在进行质量目标控制时,当直方图出现孤岛型分布时,通常是由于( )造成的。

A.分组不当

B.操作者的主观因素

C.少量材料不合格

D.数据分类工作做得不够好

参考答案:C

97、某企业现有注册资本800万元,累计法定公积金500万元,现在该企业准备用法定公积金转增资本金,最多可以转增的数额为( )万元。

A.200

B.240

C.260

D.300

参考答案:D

98、某项目的基准收益率iC=14%,其净现值NPV=18.8万元。为了计算其内部收益率,分别用i1=13%,i2=16%,i3=17%进行试算,得出NPV1=33.2万元,NPV2=-6.1万元,NPV3=-10. 8万元。则采用线性内插法求得的最接近精确解的内部收益率为( )。

A.15.31%

B.15.51%

C.15.53%

D.15.91%

参考答案:B

99、建筑工程实行质量保修制度,建筑工程的保修范围应当包括( )。

①地基基础工程与主体结构工程;②屋面防水工程;③电气管线安装工程;④上下水管线安装工程;⑤供热与供冷系统工程。

A.①②⑤

B.①②④⑤

C.①②③

D.①②③④⑤

参考答案:D

100、下列关于工程项目目标控制方法的表述中.不正确的是( )。

A.S曲线与香蕉曲线都可以用来控制工程造价和工程进度

B.通过鱼刺图和控制图可以发现工程项目质量问题产生原因

C.排列图是一种用来寻找影响工程质量主要因素的方法

D.排列图法和控制图法分别属于质量控制的静态和报考分析方法

参考答案:B

好的,以上就是今天51题库考试学习网为大家分享的全部内容,在此,51题库考试学习网祝愿大家取得好成绩并在未来的工作道路上一帆风顺!如有其他疑问请继续关注51题库考试学习网!

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B.氧—乙炔焊

C.二氧化碳气体保护焊

D.钨极惰性气体保护焊

B.钝化液通常采用亚硝酸钠溶液

C.钝化结束后,要用偏碱的水冲洗

D.钝化时不得采用流动清洗法

B.1900

C.1962.85

D.2150

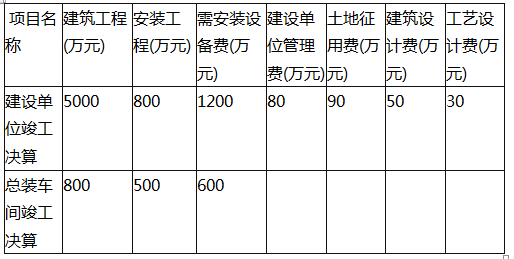

应分摊的土地征用费=800/5000×90=14.4(万元);

应分摊的建筑设计费=800/5000×50=8(万元);

应分摊的工艺设计费=500/800 ×30=18.75(万元);

总装车间新增固定资产价值=(800+500+600)+(21.7+14.4+8+18.75)=1962.85(万元)。2020教材P307-308

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-13

- 2020-06-20

- 2021-03-12

- 2020-01-20

- 2020-05-04

- 2020-02-26

- 2021-03-01

- 2020-11-01

- 2021-06-27

- 2020-09-09

- 2021-06-06

- 2021-03-18

- 2020-03-05

- 2021-07-29

- 2021-01-04

- 2021-07-11

- 2021-07-13

- 2021-07-16

- 2021-03-24

- 2020-10-24

- 2020-02-21

- 2020-09-02

- 2021-01-19

- 2020-05-06

- 2021-09-08

- 2020-08-08

- 2020-10-19

- 2019-11-12

- 2020-07-17

- 2021-04-30