2021年注册会计师考试各科考试题型大揭秘!

发布时间:2021-05-27

所谓知己知彼方能百战不殆,已经报考了2021年注册会计师考试的考生们,在考前必须要了解和熟悉的,莫过于考试题型了,关于2021年注册会计师考试各科题型是什么样的呢?接下来就跟随着51题库考试学习网一起来了解一下吧!

注册会计师考试总共有六科,分别是:《会计》、《审计》、《税法》、《经济法》、《财务成本管理》、《公司战略与风险管理》。

一、注册会计师考试有哪些题型?

1、选择题(也叫客观题);

2、简答题、计算题(都属于分析题);

3、综合题、案例分析题。

二、注册会计师考试各题型考察目的

1、选择题:重点考查知识理解能力;

2、简答、计算分析题:重点考察基本应用能力。

3、综合、案例分析题:重点考察综合运用能力。

三、注册会计师考试各科目题量与分值情况

会计科目的题型:

1、单选有12小题,每题2分,共24分;

2、多选有10小题,每题2分,共20分;

3、计算分析有2小题,每题10分,共20分;

4、综合题有2题,每题13分,共36分。

审计科目的题型:

1、单选有25小题,每题1分,共25分;

2、多选有10小题,每题2分,共20分;

3、简答有6小题,每题6分,共36分;

4、综合只有1题,19分一道。

税法科目的题型:

1、单选有24小题,每题1分,共24分;

2、多选有14小题,每题1.5分,共21分;

3、计算回答有4小题,每题6分,共24分;

4、综合一共2小题,共31分。

经济法科目的题型:

1、单选有24小题,每题1分,共24分;

2、多选有14小题,每题1.5分,共21分;

3、案例分析一共4小题,共55分。

财务成本管理科目的题型为:

1、单选有14小题,每题1.5分,共21分;

2、多选有12小题,每题2分,共24分;

3、计算分析一共5小题,共40分;

4、综合只有1题,15分一道。

公司战略与风险管理科目的题型为:

1、单选有24小题,每题1分,共24分;

2、多选有14小题,每题1.5分,共21分;

3、简答一共4小题,共30分;

4、综合只有1题,25分一道。

四、注册会计师考试形式是什么?

全国注册会计师考试采用闭卷、计算机化考试方式。只需在计算机上完成作答并提交答题结果。

五、机考模式需注意什么?

该系统只支持五种输入法,分别是:微软、谷歌、搜狗拼音输入法,以及极品五笔、万能五笔输入法。选择个人熟悉的输入法即可。

以上就是51题库考试学习网本次为大家分享的,2021年注册会计师考试题型的全部内容,希望对考生们都有所帮助!目前已经到了注会考试复习阶段了,考生们平时完成学习后,一定要搭配做题进行复习巩固,才能在接下来的考试中立于不败之地!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.盐矿的矿井用地

C.企业厂区以外的公共绿化用地

D.企业厂区以内的铁路专用线用地

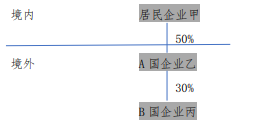

2018 年经营及分配状况如下(居民企业甲采用分国不分项的方式计算境外所得税额抵免):

(1)B 国企业所得税税率为 30%,预提所得税税率为 12%,丙企业应纳税所得总额 800 万元,丙企业将部分税后利润按持股比例进行了分配。

(2)A 国企业所得税税率为 20%,预提所得税税率为 10%,乙企业应纳税所得总额(该应纳税所得总额已包含投资收益还原计算的间接税款)1000 万元。其中来自丙企业的投资收益 100 万元,按照 12%的税率缴纳 B 国预提所得税 12 万元,乙企业在 A 国享受税收抵免后实际缴纳税款 180 万元,乙企业将全部税后利润按持股比例进行了分配。

(3)居民企业甲适用的企业所得税税率 25%,其来自境内的应纳税所得额为 2400 万元。

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)简述居民企业可适用境外所得税收抵免的税额范围。

(2)判断企业丙分回企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

(3)判断企业乙分回企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

(4)计算企业乙所纳税额属于由企业甲负担的税额。

(5)计算企业甲取得来源于企业乙投资收益的抵免限额。

(6)计算企业甲取得来源于企业乙投资收益的实际抵免额。

(2)不适用间接抵免的优惠政策(0.5 分)

理由:第二层 B 国企业丙: 首先,A 国企业乙符合间接抵免条件。其次,丙由上一层企业乙直接持有 30%,符合第一个条件;第二个条件中,无居民企业 A 直接持股,则计算通过符合抵免条件的外国公司乙的间接持股的比例:50%×30%=15%,不符合条件,不能适用间接抵免的政策。(0.5 分)

(3)可以适用间接抵免的优惠政策(0.5 分)

理由:第一层 A 国企业乙:居民企业直接持有 20%以上,符合条件。(0.5 分)

(4)公式为:

本层企业所纳税额中由一家上一层企业负担的税额=

(本层企业就利润和投资收益实际缴纳的税额+符合条件的由本层企业间接负担的税额)×本层企业向一家

上一层分配的股息/本层企业所得税后利润额

题目中只给出了乙企业应纳税所得总额,是税前的所得,计算得出乙企业的税后利润:1000-180-12=808

(万元)(0.5 分)

应由企业甲负担的税款=(180+12)×808×50%/808=96(万元)(0.5 分)

(5)公式为:

某国(地区)所得税抵免限额 = 来源于某国(地区)的应纳税所得额×我国企业所得税税率公式中来源于某国(地区)的应纳税总额是税前所得,所以要换算为含税所得。

A 国的含税境外所得总额 = 808×50%+96=500(万元)(或者 1000 万元×50%=500 万元)

所以 A 国的抵免限额为:500×25%=125(万元)

或者,按照教材中的公式计算如下:

企业甲取得的境内外所得总额=500+2400=2900(万元)

企业甲总应纳税额=2900×25%=725(万元)

抵免限额=725×500/2900=125(万元)(1 分)

(6)比较实缴和间接负担的境外所得税额,和抵免限额,孰低原则。

808×50%×10%(实缴的境外所得税额为利润分配的预提所得税)+96(应由居民企业甲间接负担的境外所得税额(4)中的计算结果)=136.4(万元)(0.5 分)

因为 136.4 万元>125 万元,选择小者作为实际抵免,所以企业甲取得来源于企业乙投资收益的实际抵免额为抵免限额 125 万元。(0.5 分)

B.王某取得的所得按照经营所得项目征税

C.张某取得的工资按照工资、薪金所得项目征税

D.张某取得的工资和承包经营成果按照经营所得项目征税

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-09-22

- 2020-01-16

- 2020-01-17

- 2019-03-27

- 2019-09-21

- 2021-06-30

- 2020-01-18

- 2019-09-20

- 2020-01-12

- 2020-01-16

- 2020-01-11

- 2020-01-09

- 2019-07-17

- 2020-01-16

- 2020-01-18

- 2020-02-13

- 2020-01-16

- 2021-01-01

- 2020-01-16

- 2020-01-17

- 2019-07-06

- 2020-01-17

- 2020-01-18

- 2020-01-16

- 2020-01-17

- 2020-01-16

- 2020-01-18

- 2020-02-21

- 2020-04-19

- 2020-01-09