天津市注册会计师证是永久有效吗?

发布时间:2020-01-16

天津市备考注会的宝宝们注意啦,尤其是拿到证书的宝宝们要引起重视哦,注会证书拿到后一定要注意继续教育,年检的问题哦,一旦忽视证书可能会失效啦,特别严重的问题大家一定要来看看,今天51题库考试学习网分享的就是关于证书有效期的问题~

1、参加注册会计师全国统一考试的考生,专业阶段考试的单科考试成绩5年有效滚动制。对在连续5个年度考试中取得专业阶段全部科目考试合格成绩的应考人员,财政部考委会颁发专业阶段考试合格证书。

2、综合阶段考试科目应在取得注册会计师全国统一考试专业阶段考试合格证书后5个年度考试中完成。对取得综合阶段考试科目考试合格成绩的考生,财政部考委会颁发注册会计师全国统一考试全科考试合格证书。

总体来说,注册会计师采取年检制度。所有科目通过之后,在5年内加入当地注册会计师协会,成绩永远不会失效的。总体说就是专业阶段合格后拿到合格证书然后年检就行。

下面详细说说:

你考取了注册会计师证,可能还没有办理注册(那你是非执业注会吗),在会计师事务所从事审计工作满两年就可以申请注册(同时还得有两个注册会计师的证明,具体表格在中国注会协会的网上有,可以下载)。

如果你没有申请注会或者不够条件,也可以申请非执业注会(在考试合格后就可以直接申请没有从业年限等的限制)

不管你是执业还是非执业的注会,都在接受继续教育才能保证你的证书永久有效(每年48小时)

综上所述,《注册会计师证》有条件地永远有效。具体条件是“接受继续教育每年不少于48小时”。如果您连续几年从事其他工作,而没有“接受继续教育每年不少于48小时”这个条件,您的《注册会计师证》会自然失效。谢谢阅读!如果您连续几年从事其他工作,而忽略了“接受继续教育每年不少于48小时”这个条件,您的《注册会计师证》会自然失效。

以上就是51题库考试学习网带给大家的分享,大家一定要引起重视哦,拿到证书也不要掉以轻心啦~还在啊备考的宝宝不要只有三分钟的热度,一定要坚持到底,毕竟有志者事竟成。祝大家新的一轮备考能取得好成绩!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.全球手机价值链生产供应状况

C.各国手机的价格及供需变化

D.各国对手机及其零部件进出口的政策导向

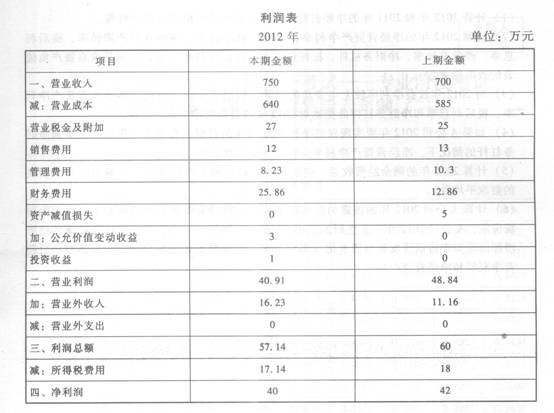

A公司2012年的财务报表资料如下:

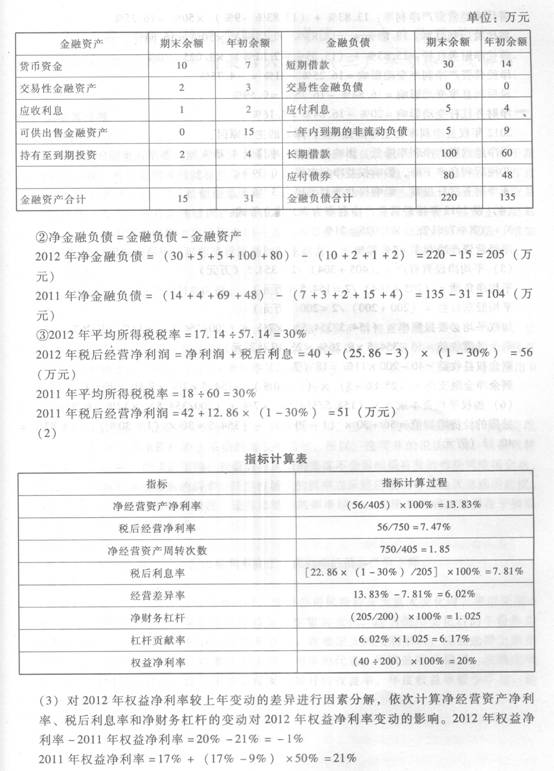

(2)A公司2011年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

(2)A公司2011年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。 (3)计算财务比率时假设:“货币资金”全部为金融资产,“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,公允价值变动收益全部为交易性金融资产的公允价值变动收益,没有金融性的资产减值损失和投资收益。 (4)目前资本市场上等风险投资的权益成本为l2%,税后净负债成本为7%。2012年公司董事会对A公司要求的目标权益净利率为11%,要求的目标税后净负债成本为7%。 要求: (1)计算2012年和2011年的净经营资产、净金融负债和税后经营净利润。 (2)计算2012年的净经营资产净利率、税后经营净利率、净经营资产周转率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率(为简化起见取自资产负债表的数取期末数)。 (3)对2012年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2012年权益净利率变动的影响。 (4)如果A公司2012年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平? (5)计算2012年的剩余经营收益、剩余权益收益和剩余净金融支出(取自资产负债表的数取平均数)。 (6)计算A公司2012年的披露的经济增加值。计算时需要调整的事项如下:为扩大市场份额,A公司2012年末发生研发支出30万元,全部计入当期损益,计算披露的经济增加值时要求将该研发费用资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)。

(3)计算财务比率时假设:“货币资金”全部为金融资产,“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,公允价值变动收益全部为交易性金融资产的公允价值变动收益,没有金融性的资产减值损失和投资收益。 (4)目前资本市场上等风险投资的权益成本为l2%,税后净负债成本为7%。2012年公司董事会对A公司要求的目标权益净利率为11%,要求的目标税后净负债成本为7%。 要求: (1)计算2012年和2011年的净经营资产、净金融负债和税后经营净利润。 (2)计算2012年的净经营资产净利率、税后经营净利率、净经营资产周转率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率(为简化起见取自资产负债表的数取期末数)。 (3)对2012年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2012年权益净利率变动的影响。 (4)如果A公司2012年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平? (5)计算2012年的剩余经营收益、剩余权益收益和剩余净金融支出(取自资产负债表的数取平均数)。 (6)计算A公司2012年的披露的经济增加值。计算时需要调整的事项如下:为扩大市场份额,A公司2012年末发生研发支出30万元,全部计入当期损益,计算披露的经济增加值时要求将该研发费用资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)。

【答案】

(1)净经营资产、净金融负债和税后经营净利润。

①净经营资产=经营资产一经营负债

2012年净经营资产=(515—15)一(315—220)=500—95=405(万元)

2011年净经营资产=(431—31)一(231—135)=400—96=304(万元)

【解析】

注册会计师通过计算固定资产原值与全年产量的比率,并与以前期间相关指标进行比较,可能对查找下述问题无效的是( )。

A.存在闲置的固定资产

B.增加的固定资产尚未作出会计处理

C.减少的固定资产尚未作出会计处理

D.本期折旧计算和累计折旧核算上的错误

解析:要发现本期折旧计算上可能存在的错误,可以计算本期计提折旧额与固定资产原值的比率,并与上期比较;要发现累计折旧核算上可能存在的错误,可以计算累计折旧与固定资产原值的比率,并同上期相比较。而计算固定资产原值与全年产量的比率,并与以前期间相关指标进行比较,可能发现闲置固定资产或已减少固定资产未在账户注销、增加固定资产未及时入账等问题,无助于发现本期折旧计算和累计折旧核算上的错误。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-19

- 2020-05-12

- 2020-01-27

- 2019-09-20

- 2020-01-16

- 2020-01-18

- 2020-01-16

- 2020-01-17

- 2020-01-16

- 2020-01-03

- 2020-01-16

- 2019-07-06

- 2020-01-18

- 2020-03-14

- 2020-01-18

- 2020-01-16

- 2020-01-16

- 2019-09-20

- 2020-01-16

- 2020-03-18

- 2020-09-03

- 2020-01-17

- 2019-06-15

- 2020-03-08

- 2020-01-18

- 2019-01-12

- 2020-01-04

- 2019-03-16

- 2020-01-16

- 2020-02-06