注册会计师考试成绩有效期是多久?

发布时间:2021-07-23

注册会计师考试分为专业阶段和综合阶段考试,专业阶段考试分为6科,综合阶段考试分为试卷一、试卷二,在考试科目众多的情况下,很多考生都会选择分开进行备考减小压力,但是关于注册会计师考试成绩有效期是多久,需要在什么时间内全部通过,还是有部分考生不太了解,关于这个问题,51题库考试学习网为大家分享一下相关资讯,一起来了解下吧!

注册会计师考试实行的是全国统一考试制度,考试包括专业阶段和综合阶段。注册会计师5年过6科,不少考生不知道从哪一年开始算作为第一年,是首次报考注会的那一年为第一年,还是通过考试科目的那一年为第一年?

答案是——通过考试科目的那一年为第一年。在网报系统上,注会考生只能查询到近5年的注会成绩。要是首次报考注册会计师,一门考试成绩也没有通过的话,那么即使这年的注会成绩作废了,本来就没有通过,作废也没有什么影响。但是若是通过了部分的考试科目,那之后该成绩作废的话,就需要再考一次了。所以,注册会计师的“第一年”从通过考试科目的那一年开始算起,而不是首次报考注会考试的那一年。

我们考注册会计师,需要先在连续5个考试年度内通过注会专业阶段6门考试科目后,才能报考综合阶段。也就是说,在专业阶段,我们需要通过6门考试科目,才能获取注册会计师专业阶段考试合格证书。关于专业阶段的考试科目有:会计、审计、财务成本管理、公司战略与风险管理、经济法、税法。按照规定,专业阶段考试的六科单科考试合格成绩 5 年内都是有效的,对取得综合阶段考试科目考试合格成绩的考生,财政部考委会颁发注册会计师全国统一考试全科合格证。担任注册会计师和审计类岗位必须通过注册会计师全国统一考试。通过注册会计师全国统一考试的人员,由中华人民共和国财政部统一颁发注册会计师证书并可以从事相关工作。

注册会计师成绩多少分合格?注会考试分两个阶段,只有通过专业阶段考试才可以报考综合阶段考试。专业阶段的六科考试科目:会计、财务成本管理、审计、税法、经济法和公司战略与风险管理。单科成绩的有效期是:5年,单科的合格分数均是:60分。综合阶段考试的科目分别是:《职业能力综合测试(试卷一)》、《职业能力综合测试(试卷二)》。合格分数是两科合计得分为60分。

注册会计师考试难度较大,但是也没有要求考生一次性通过全部科目,所以考生在备考注册会计师考试时,一定要规划自己的备考之路,好的计划会让自己的学习少走弯路,51题库考试学习网也希望大家都能尽快通过注会考试!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.准确性或意见一致性

C.可辩护性

D.决策一贯性和稳定性

【须知】由于更新频率较快,平时请点击同步记录,上传记录到服务器,保存做题记录。

---- ----

今年变得不大/无变动的章节,可以到章节练习[备选]练习。

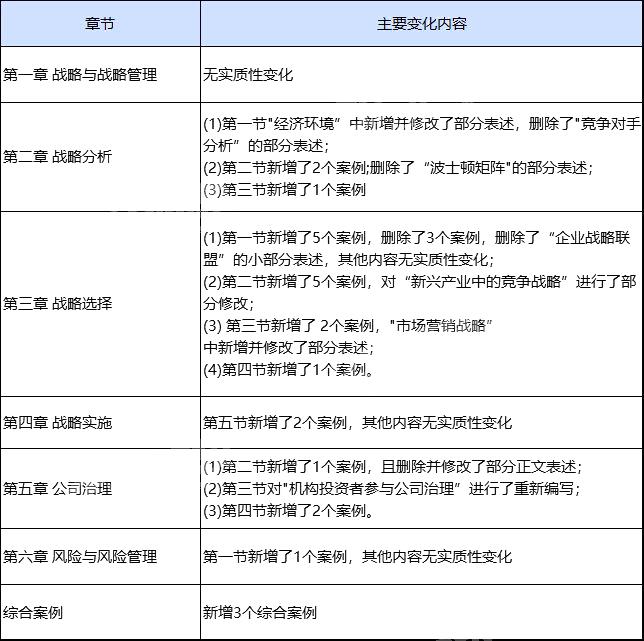

无变动章节:第一章,第四章,第六章

2020教材变动如下图:

B.在合并报表中,法律上的子公司的资产、负债按照合并前的账面价值进行确认和计量

C.在合并报表中,会计上的子公司的资产、负债应按合并时的公允价值进行确认和计量

D.会计上的母公司应该编制合并财务报表

B.拥有必要的资源、能力并有意愿使用剥离业务参与市场竞争

C.取得其他监管机构的批准

D.优先向参与集中的经营者融资购买剥离业务

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-07

- 2019-04-23

- 2020-01-17

- 2020-02-03

- 2020-01-03

- 2019-12-27

- 2020-01-03

- 2020-01-18

- 2020-01-17

- 2020-01-17

- 2020-01-16

- 2019-09-15

- 2020-01-18

- 2020-02-10

- 2020-02-24

- 2020-01-18

- 2020-03-04

- 2020-01-16

- 2020-01-16

- 2020-04-08

- 2020-01-16

- 2020-01-17

- 2020-02-06

- 2019-03-20

- 2020-03-29

- 2019-12-25

- 2020-01-16

- 2020-01-16

- 2020-01-17

- 2018-03-29