2020年注册会计师四川省考场可以带计算器吗

发布时间:2020-01-16

四川省注会证书的含金量毋容置疑,越来越多的小伙伴都在备考注会了,对于新生来说肯定都不太清楚,今天51题库考试学习网给各位大家介绍下考试是否可以带计算器的问题,由于20年考试规则还未公布,可以先参考下19年的2019年注册会计师考试并未禁止携带计算器,大家在参考时可以携带不具有文字储存及显示、录放功能的计算器等!

公告原文:

第一条 为了规范注册会计师全国统一考试应考人员考场行为,保证考试顺利进行,根据《注册会计师全国统一考试办法》和《注册会计师全国统一考试违规行为处理办法》,制定本守则。

第二条 应考人员应当遵守《注册会计师全国统一考试办法》、《注册会计师全国统一考试违规行为处理办法》和本守则的规定。

第三条 考试开始前40分钟,应考人员应当凭本人准考证和与报名信息一致的有效身份证件进入考场,接受监考人员核对证件,在《注册会计师全国统一考试考场情况记录表》(简称《考场情况记录表》)“考生签字”栏内签名,并拍照后按照监考人员规定的位置入座。

第四条 进入考场时,参考人员可以携带蓝色或黑色钢笔、圆珠笔、铅笔、直尺、不具有文字储存及显示、录放功能的计算器等,不得携带手机等通讯设备和电子设备、书籍、纸张、饮品以及其他与考试无关的物品进入考场座位哦。

如果应考人员携带与考试无关的物品,应当存放在考场内监考人员指定的地方。

第五条 应考人员入座后,应当将准考证和身份证件放置在座位左上角,以备监考人员检查。

第六条 应考人员入座后,不可以擅自离开考场。如果有特殊情况需要暂时离开考场,应当由监考人员陪同,返回考场时应当重新拍照。在同一考场同一时间,只允许1名应考人员暂时性离开考场。

第七条 入座后考试开始前,应考人员可以登录计算机考试界面,核对考试相关信息。

第八条 考试开始30分钟后,应考人员不得进入考场。考生交卷退场时间不得早于考试结束前30分钟。

第九条 应考人员根据答题情况可向监考人员申请草稿纸。

第十条 如果出现考试机故障、网络故障或供电故障等异常情况,致使应考人员无法正常考试,应考人员应当听从监考人员的安排。

第十一条 因考试机故障等客观原因导致应考人员答题时间出现损失,应考人员可以当场向监考人员提出补时要求,由监考人员根据财政部注册会计师考试委员会办公室的规定予以处理。

第十二条 如果应考人员因突发疾病不能继续考试的,应当停止考试,然后立即就医。

第十三条 考试结束前,应考人员有违规行为或特殊情况需离场处理的,应当经监考人员批准,在《考场情况记录表》中填写交卷时间并签字确认,由指定的监考人员陪同至考点备用休息室,至考试结束前30分钟方可离开。

第十四条 考试结束时,应考人员应当听从监考人员指令,停止考试,然后将草稿纸整理好放在桌面上,等候监考人员清点回收。监考人员宣布退场后,应考人员方可退出考场。应考人员离开考场后不得在考场附近逗留、喧哗。

第十五条 应考人员在考试期间应当严格遵守考场纪律,保持考场肃静,维护考场秩序。

第十六条 应考人员对试题内容需要有保密义务,不得将试题内容抄录或复制后带出考场,不得传播、扩散试题内容。

第十七条 应考人员如果出现违规行为,将按照《注册会计师全国统一考试违规行为处理办法》相关规定处理,相关情况将向所在单位通报,并向社会公布。

第十八条 选择纸笔作答考试方式的应考人员,客观题在计算机上作答,主观题在纸质答题卷上作答,答题结果填写在草稿纸上或未填写在答题卷指定位置上无效。(2016年起纸笔考试取消)

第十九条 本守则自2014年6月3日起施行。2012年8月28日财政部注册会计师考试委员会印发的《注册会计师全国统一考试应考人员考场守则》(财考〔2012〕5号)同时废止。

建议带一个功能好点的,可以进行函数运算的那种,尤其是在考财管的时候,可以节约很多时间,当然前提是你对怎么使用计算器的函数功能很熟练。直接用计算器的函数就可以的。

用不惯考场的计算器可以自己带哟 具体咨询管理机构

以上就是51题库考试学习网的相关资料,注册会计师备考的道路任重道远,大家一定要坚持下去,总有一天会全部通过,相信自己可以的,希望小伙伴们在新的一年里取得好的成绩。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.现金折扣应当按折扣后的金额确定商品销售收入

C.属于提供初始及后续服务的特许权费,在提供服务时确认收入

D.申请入会或加入会员,只允许取得会籍,所有其他服务或商品都要另行收费的,在取得该会员费时确认收入

要求:

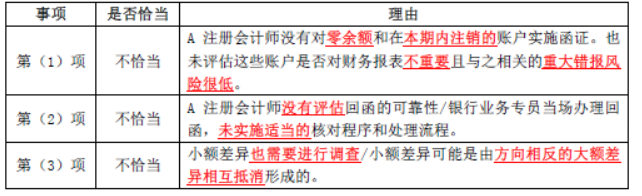

针对上述审计说明第(1)至(3)项,逐项指出 A 注册会计师的做法是否恰当。如不恰当,简要说明理由。

(1)A企业乙国分支机构C的亏损如何进行弥补 有无弥补期限限制 (不考虑不分国不分项的相关规定)

(2)A企业当年在境内申报的应纳税所得额是多少

(3)如果A企业在丙国设立子公司D,拥有其45%的股份,该子公司D税后给A企业分红,A企业得到分红部分对应的D在丙国已纳企业所得税,可否在A企业汇总境内外所得纳税时,作为A企业间接负担税额予以限额抵免

(4)如果A企业在丙国设立的子公司D在丁国投资新办E公司(A的孙公司),拥有其40%的股份,该孙公司E税后给D公司分红,D公司又分配给A的部分对应的E已纳企业所得税,可否在A企业汇总境内外所得纳税时,作为A企业间接负担税额予以限额抵免

要求:假定你为该注册会计师,请书面回答该总经理的以上问题。(涉及计算的,请列明计算步骤)

由于A企业在同一纳税年度的境内外所得加总为正数,其C分支机构发生的亏损,由于上述结转弥补的限制而发生的未予弥补的部分,作为非实际亏损额,可无限期向后结转弥补。

(2)A企业当年在境内申报的应纳税所得额=300+120=420(万元)。

(3)可以。A企业在丙国设立子公司D,拥有其45%的股份,符合单一居民企业直接持有20%以上股份的外国企业的标准,该子公司D税后给A企业分红,A得到分红部分对应的D在丙国已纳企业所得税,可以在A企业汇总境内外所得纳税时,作为A企业间接负担税额予以限额抵免。

(4)不可以。A企业对E公司(A的孙公司),间接拥有18%的股份(45%×40%=18%),达不到间接持股标准。税法规定的标准是:单一第一层外国企业直接持有20%以上股份,且由单一居民企业直接持有或通过一个或多个符合本条规定持股条件的外国企业间接持有总和达到20%以上股份的外国企业。该孙公司E已纳企业所得税,不能作为A企业间接负担税额予以限额抵免。

B.甲将一枚钻石戒指赠与乙

C.甲授权乙以甲的名义购买一套住房

D.甲立下遗嘱,将个人所有财产遗赠给乙

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-18

- 2020-01-17

- 2020-01-18

- 2020-01-18

- 2020-06-26

- 2020-04-08

- 2020-10-05

- 2020-01-17

- 2020-01-17

- 2019-05-04

- 2020-01-16

- 2020-04-02

- 2019-09-18

- 2020-01-16

- 2020-01-17

- 2020-01-16

- 2020-01-16

- 2020-01-18

- 2020-01-18

- 2020-01-16

- 2020-01-16

- 2018-03-22

- 2020-02-18

- 2020-04-14

- 2021-04-22

- 2020-01-16

- 2020-01-16

- 2020-02-12