河南省2020注册会计师报名费一科多少钱?

发布时间:2020-01-18

现在越来越多的小伙伴加入CPA的考试大军,他们中许多都是第一次接触CPA考试。下面51题库考试学习网就为这部分考生介绍CPA考试的报名费,希望对大家有所帮助。

2020年注册会计师考试报名时间已经公布,为2020年4月1-3日、7月30日,但注会报名简章尚未公布,大家可以先参考2019年各地区注册会计师考试报名费用:

|

2019年注册会计师各地区报名费用 |

|

|

地区 |

报名费用 |

|

广东 |

报名费标准为每科85元,综合阶段的“试卷一”和“试卷二”分别按一科收费。 |

|

西藏 |

专业阶段每科160元。综合阶段按一科收 |

|

甘肃 |

专业阶段报名费90元/科次;综合阶段报名费180元(含综合试卷一和试卷二两科考试收费) |

|

江西 |

专业阶段每科60元,综合阶段120 |

|

贵州 |

每科收取报名费90元 |

|

重庆 |

每科60元人民币 |

|

黑龙江 |

考试费49元/科,考务费10元/科(上交财政部考办),考生报名时一并收取。 |

|

专业阶段考试:59元/科;综合阶段考试:118元 |

|

|

海南 |

每人每科90元(综合阶段考试按2科收费)。 |

|

宁夏 |

每科75元 |

|

吉林 |

每人每科75元。综合阶段考试的职业能力综合测试试卷一、试卷二分别各按一科收费。 |

|

河北 |

专业阶段:报名费20元/人,考务费95元/科。 |

|

综合阶段:报名费20元/人,考务费180元/科。 |

|

|

天津 |

专业阶段考试报名费:每科60元/科;综合阶段考试报名费:职业能力综合测试(试卷一)60元/科、职业能力综合测试(试卷二)60元/科。 |

|

辽宁 |

专业阶段考试报名费为75元/科,综合阶段考试报名费为150元 |

|

湖南 |

专业阶段考试每科报名费70元,综合阶段考试报名费164元。 |

|

青海 |

报名费62元/科 |

|

内蒙古 |

专业阶段考试报名费:95元/科;综合阶段考试报名费:职业能力综合测试(试卷一)95元/科、职业能力综合测试(试卷二)95元/科 |

|

湖北 |

专业阶段考试报名费每科80元,综合阶段考试报名费120元。 |

|

浙江 |

专业阶段考试每人每科92元,综合阶段考试每人166元(职业能力综合测试一和职业能力综合测试二两场考试按2个科目收取)。 |

|

福建 |

专业阶段考试报名费每科75元,综合阶段考试报名费120元 |

|

山西 |

报名费每人次10元,专业阶段考试费每人每科80元,综合阶段考试费每人150元。 |

|

北京 |

专业阶段考试报名费每科60元;综合阶段考试科目报名费(试卷一、试卷二)120元。 |

|

云南 |

专业阶段考试每科 100 元人民币,综合阶段考试 200 元人民币(试卷一、试卷二各 100 元)。 |

|

安徽 |

每人每科80元(含上缴中国注册会计师协会的考务费和支付机考公司的机考服务费) |

|

广西 |

专业阶段考试每人每科次90元,综合阶段考试每人每科次180元(试卷一、试卷二)。 |

|

山东 |

报名费标准为每科次75元(综合阶段考试按两科计 |

|

四川 |

专业阶段考试每科收取报名费65元,综合阶段考试收取报名费130元 |

|

陕西 |

报名费为每人每科60元 |

|

江苏 |

考试报名费标准为每科次92元 |

|

新疆 |

报名费标准按照各省、自治区、直辖市价格主管部门、财政部门制定的相关规定执行 |

|

上海 |

报名费每人10元,考务费每科55元 |

|

河南 |

每人每科次82元 |

(1)在香港、澳门参加考试的,报名费标准为专业阶段考试每科1000元港币,综合阶段考试2000元港币。

(2)欧洲考区:专业阶段考试报名费标准为每科150欧元,综合阶段考试报名费标准为300欧元。报名人员可下载交费确认表作为已交费依据,中注协不另外提供发票。

知道了报名费用,大家就可以展开紧张的学习计划了,毕竟CPA考试科目多,学习量大,提前准备可以让我们有更多的时间学习。最后51题库考试学习网祝大家考试顺利。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

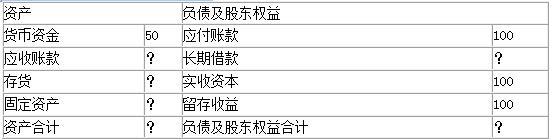

资产负债表

2008年12月31日 单位:万元

甲公司其他有关财务指标如下:

(1)长期借款与股东权益之比:0.5

(2)销售成本与营业收入比率:90%

(3)存货周转率(按照销售成本计算,存货按年末数):9次

(4)应收账款周转天数(按营业收入和应收账款年末数计算,不考虑应收票据):18.25天

(5)总资产周转率(总资产按年末数计算):2.5次

要求:利用上述资料,填充该公司资产负债表的空白部分(1年按365天计算)。

(1)长期借款与股东权益之比:0.5

(5)总资产周转率(总资产按年末数计算):2.5次

(2)营业成本与营业收入比率:90%

(3)存货周转率(按照销售成本计算,存货按年末数):9次

(4)应收账款周转天数(按营业收入和应收账款年末数计算,不考虑应收票据):18.25天

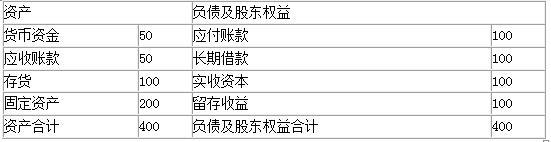

长期借款=200×0.5=100(万元)

(2)负债和股东权益合计=200+(100+100)=400(万元)

(3)资产合计=负债+股东权益=400(万元)

(4)营业收入÷资产总额=营业收入÷400=2.5

营业收入=400×2.5=1000(万元)

销售成本=销售成本率×营业收入=90%×1000=900(万元)

存货周转率=营业成本÷存货=900÷存货=9

存货=900÷9=100(万元)

(5)应收账款周转天数=应收账款×365/营业收入=18.25

应收账款=1000×18.25÷365=50(万元)

(6)固定资产=资产合计-货币资金-应收账款-存货=400-50-50-100=200(万元)

根据相关规定,下列关于资源税的纳税地点,表述正确的有( )。 A.跨省开采的,在开采所在地纳税 B.资源税纳税人应向开采或生产所在地主管税务机关纳税 C.扣缴义务人应向收购地税务机关缴纳 D.省内开采的,在机构所在地主管税务机关缴纳

纳税人应纳的资源税,应当向应税产品的开采或者生产所在地主管税务机关缴纳;纳税人在本省、自治区、直辖市范围内开采或者生产应税产品,其纳税地点需要调整的,由省、自治区、直辖市税务机关决定;纳税人跨省开采资源税应税产品,其下属生产单位与核算单位不在同一省、自治区、直辖市的,对其开采的矿产品,一律在开采地或者生产地纳税。

如果在承接业务后出现下列情形,A注册会计师不得变更业务类型的是( )。

A.甲公司计划将K公司改制上市,要求将该项业务变更为财务报表审计业务

B.甲公司对该项业务的性质存在误解,要求将该项业务变更为代编简要财务报表业务

C.审阅发现K公司报表存在重大错报,K公司要求将该项业务变更为对财务信息执行商定程序业务

D.审阅发现K公司财务报表存在因舞弊导致的重大错报,甲公司要求将该项业务变更为财务报表审计业务,以查清可能存在的其他舞弊行为。

解析:委托人要求变更业务类型主要有以下三方面的原因:①业务环境变化影响到预期使用者的需求;②预期使用者对该项业务的性质存在误解;③业务范围存在限制。上述第①点和第②点原因通常被认为是变更业务的合理理由。选项C,注册会计师 C审阅发现K公司报表存在重大错报,不能因此作为变更业务的理由。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-02-03

- 2020-04-14

- 2020-01-18

- 2019-01-09

- 2020-03-10

- 2020-01-17

- 2020-07-29

- 2020-01-16

- 2019-12-28

- 2020-01-16

- 2020-01-16

- 2020-01-17

- 2019-04-30

- 2020-01-16

- 2020-01-17

- 2020-01-17

- 2020-02-16

- 2020-01-17

- 2020-01-16

- 2020-01-17

- 2020-03-10

- 2020-03-01

- 2020-01-16

- 2019-01-11

- 2020-01-17

- 2020-01-17

- 2020-01-17

- 2020-01-16

- 2020-01-16