大学生报考注册会计师,四年学习一次过六科

发布时间:2019-01-09

在中国的会计行业,注册会计师一直以“高含金量”称霸财会界,每年报考的人数持续不断的增长,在2018年专业阶段与综合阶段的报名人数突破142万人再创历史新高,注册会计师的发展前景好,社会认可度高,同时也吸引较多富有前瞻性的大学生群体报名,大学生报考注册会计师有哪些优势?2019年的备考规划该怎么做?51题库考试学习网总结了大学四年考注会的攻略指南,值得收藏!

一、注册会计师考试科目与报名条件

注册会计师

指取得注册会计师证书并在会计师事务所执业的人员,英文简称CPA,指从事社会审计、中介审计、独立审计的专业人士。

注册会计师考试科目

专业阶段六科:《会计》、《审计》、《财务成本管理》、《经济法》、《税法》、《战略与风险管理》。

综合阶段一科:职业能力综合测试(试卷一、试卷二)

注册会计师报名条件

1.专业阶段考试:专科以上毕业学历,或具有会计/相关专业中级以上技术职称。

2.综合阶段考试:已取得注册会计师统一考试专业阶段考试合格证。

二、大学生为什么考注册会计师?有哪些优势?

至于大学生为什么想考注册会计师,原因有以下三种:其一是目前很多大学生都比较有远见,在考虑毕业后如何能找到一个好工作,那么就需要课余时间带着注册会计师书籍每天泡在图书馆。其二是在高考中发挥失常,大学选择了自己并不喜欢的专业,为了缓解日后就业的压力,必须有一两个技能傍身,而注册会计师的前景好,发展好,更何况报名条件门槛较低,也不限专业。其三,针对在考研上还是修一门技能权衡的大学生来说,考研在学习上花费的时间与精力更多,是否能考研成功很难保证。对于财会专业的学生来说,考取注册会计师资格证书对今后的发展则更有利。

在校大学生报考注册会计师的优势:

1.良好的学习氛围:图书馆、自习室都是大学生学习打卡聚集地,看着周围那么多人与你一起在努力成长进步,个人的学习效率也能提高不少。

2.时间非常充足:大学生的课程不像高中安排的满满当当,可以抽出充分的课余时间来学习,拉长备考的学习周期,学习的压力相对没上班族那么大。

3.学习能力较强:活跃的学生时代,记忆力突出,也更容易接受新事物,在学习能力上比起长期停滞学习的人更有优势。

三、大学四年备考注册会计师攻略指南

大学生们在毕业后想要一次性过CPA的六科,那么在大一至大四期间都要努力学习啦,以下51题库考试学习网总结贯穿大学四年的备考攻略。

大一阶段:学习《会计》科目

大一是同学们步入大学校园的第一个年头,其专业基础课程较多,用一年的课余时间先攻克《会计》。会计是注册会计师六门科目的基础,与其它科目也有着千丝万缕的联系,先翻越了会计这座大山,其它科目的学习自然轻松不少。

大二阶段:学习《审计》和《财务成本管理》

大二的学业会更加繁重,学习《审计》和《财务成本管理》两门科目比较考验学生们的时间规划与学习能力。审计的内容偏向于实务化,显得晦涩难懂。在教材中专业的知识点也比较多,虽然审计教材对《审计准则》的内容进行专业的解释与翻译,但是想要彻底理解并掌握则需要下一番苦功夫的。

《财务成本管理》涉及的计算题目很多,针对知识点和公式要注重分析,而不是单纯的记住公式,只有理解了才能够灵活运用。

大三阶段:学习《税法》和《经济法》

《经济法》更偏重于记忆,主要考核对法律具体规定的把握,注重法律知识的理解与实际的运用,在出题中经济法经常以小案例的方式来体现,尤其是多选题。

而《税法》不仅需要记忆相关法律条文,还要结合计运用计算。更侧重于全面考核、其特点是重点突出,综合性的题目也越来越实务化。

这时候你一定会发现,在大一、大二所学的CPA内容也都派上了用场,专业课学起来反而异常的简单。

大四阶段:学习《公司战略与风险管理》,再整体复习

这门课程的特点是知识体系涵盖很广,包括经济学、管理学、企业战略管理、市场营销、财务管理、会计、金融等多科知识体系,对考生的知识全面性要求较高。而最后一年也是学生们的复习年,把整体的科目内容大致过一遍,重难点着重掌握,另外要开始刷历年真题与模拟题库,决胜的一年可不能放松下来哦!

2019年的注册会计师备考已经开始了,无论在校园的你是大一还是大三,此时有报名注册会计师考试的想法仍为时不晚,大学时间较充分,利用自己的业余时光努力备考,争取在报名年一次性六科全部考过,四年磨一剑,如今亮剑的时刻到了。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

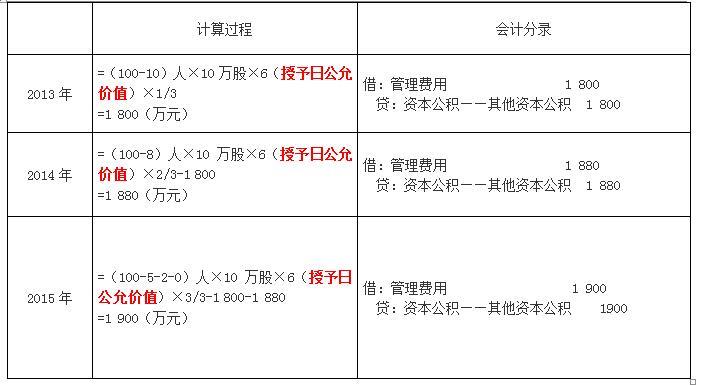

当日,100名管理人员全部出资认购,总认购款6 000万元,甲公司履行了相关增资手续。甲公司估计该限制性股票股权激励在授予日的公允价值为每股6元。

激励计划规定,这些管理人员从2013年1月1日起在甲公司连续服务满3年的,所授予股票将于2016年1月1日全部解锁;期间离职的,甲公司将按照原授予价格每股6元回购。

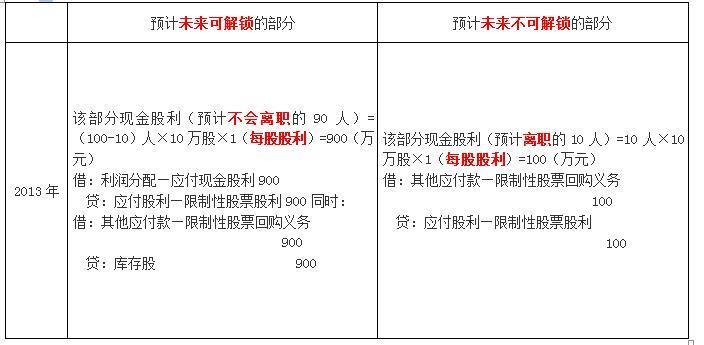

2013年1月1日至2016年1月1日期间,所授予股票不得上市流通或转让;激励对象因获授限制性股票而取得的现金股利由公司代管,作为应付股利在解锁时向激励对象支付;对于未解锁的限制性股票,甲公司回购股票时应扣除激励对象已享有的该部分现金股利。

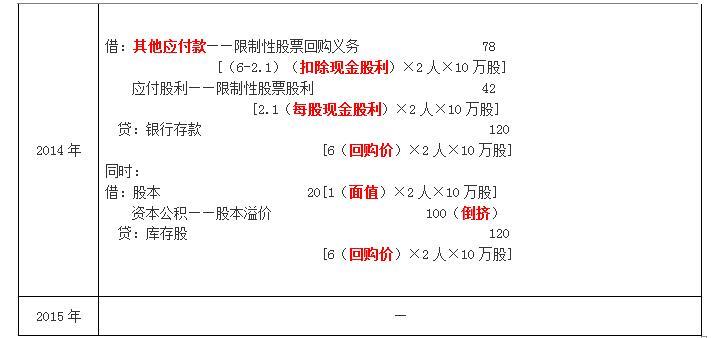

2013年度,甲公司有5名管理人员离职,甲公司估计3年中离职的管理人员合计为10名,当年宣告发放现金股利为每股1元(限制性股票持有人享有同等分配权利),2014年度,又有2名管理人员离职,甲公司将3年离职人员合计数调整为8人,当年宣告发放现金股利为每股1.1元,2015年度,甲公司没有管理人员离职,当年宣告发放现金股利为每股1.2元。假定甲公司管理人员离职均发生在年末,不考虑其他因素。

要求1:

编制甲公司授予日的会计分录。

要求2:

编制甲公司等待期内各期确认管理费用和资本公积的会计分录。

要求3:

编制甲公司等待期内各期分配现金股利及股票回购的会计分录。

要求4:

编制甲公司解锁日的会计分录。

借:银行存款 6 000(职工缴纳的认股款)

贷:股本 1 000(100人×10万股×1)

资本公积——股本溢价 5 000(倒挤)

同时:

借:库存股 6 000

(100人×10万股×回购价6元)

贷:其他应付款——限制性股票回购义务 6 000

2.

3.1.分配现金股利部分

2.股票回购的会计分录

借:其他应付款——限制性股票回购义务 2 511

贷:库存股 2 511

(6 000-900-1 032-1 137-300-120)

借:资本公积——其他资本公积 5 580

(1 800+1 880+1 900)

贷:资本公积——股本溢价 5 580

合并会计报表是将企业集团作为一个会计主体反映企业集团整体财务情况,在合并会计报表附注中不需要披露作为关联方交易的企业集团成员企业之间的内部交易。 ( )

A.正确

B.错误

B、债券的年有效折现率为8.24%

C、债券的季度有效折现率为2%

D、债券的报价折现率为8%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-28

- 2020-01-09

- 2020-01-16

- 2020-01-18

- 2020-01-16

- 2020-01-17

- 2019-07-06

- 2020-03-27

- 2020-01-16

- 2020-03-05

- 2020-01-17

- 2020-01-18

- 2020-01-16

- 2020-01-18

- 2020-01-16

- 2020-01-16

- 2020-02-12

- 2020-01-18

- 2018-03-29

- 2020-01-26

- 2020-01-18

- 2021-05-08

- 2020-01-16

- 2020-01-16

- 2020-01-12

- 2018-11-18

- 2020-03-19

- 2019-02-20

- 2020-01-18

- 2020-01-18