注会云南省科目难度分析?

发布时间:2020-01-16

云南省如今的市场,国家认可的证书比如注会就是非常有含金量的。所以越来越多的小伙伴都在备考注会了,对于新生来说肯定都不太清楚注会难度如何,是否好考的问题,那注会是什么证书呢?今天51题库考试学习网一并各位大家介绍下:

CPA英文全称Certified Public Accountant,简称为CPA,指的是从事社会审计/中介审计/独立审计的专业人士,CPA为中国唯一官方认可的注册会计师资质,是唯一拥有签字权的执业资质。

注册会计师是指依法取得注册会计师证书并接受委托从事审计和会计咨询、会计服务业务的执业人员。

自1991年首次举办注册会计师考试以来,有629.70万人先后报名参加考试。截至2018年底,共有25.37万人通过考试并取得全科合格证书。1994-2018年,共有747名港澳台居民及外国籍公民通过了考试然后取得全科合格证书。

从CPA各科目难度系数看,cpa要求在五年之内全部通过六科考试,由此可见cpa证书通过率很低

《审计》难度系数:★★★★★

《会计》难度系数:★★★★★

《财务成本管理》难度系数:★★★★★

《税法》难度系数:★★★★

《经济法》难度系数:★★★★

《公司战略与风险管理》难度系数:★★★

从各科的难度系数排名可以知道难度主要集中在会计、审计以及财管这些科目上,6个科目各自有各自的特色,在学习的时候一定要对症下药,一定要做到准确的攻克难关!

会计难度:章节多,知识点覆盖全,考查的比较细,最基础的科目,与各科都有一定的联系!整体难度是全部科目中最高!

审计的难度:审计是国外直译过来的,专业术语运用的比较多,所以造成了考生看天书的感觉,审计首先是不好理解的,再加上章节多!没有好的学习方法压根拿不下审计的!审计要记忆的知识点不比经济法少!

财管难度:公式多不用说,不论是原始的公式还是衍生的公式都足以让考生烦恼,财管这个科目也有一些含义类的客观题需要你掌握!

税法难度:税法的难度其实很突出,5个最重要的章节就是难度与重点!增值税,消费税,企业所得税,个人所得税以及土地增值税。税法的难度在于结合考查!

经济法难度:需要记忆的知识点比较多,知识点比较专业,做题的时候务必仔细,考查的时候细节一定要多加注意!

战略的难点:同样需要记忆,考查主观题的时候与实际的案例联系的非常的密切,战略与财管在逻辑上有很大相同点!

CPA考试难度很大,难度一方面在于知识体系,另一方面在于考试形式与备考周期。

CPA被行业内称为“非常6+1”,包括会计、审计、财务成本管理、公司战略与风险管理、经济法、税法6个科目,一年只有一次考试机会,一科的平均通过率在20%左右,需要6门全部通过,难度很大。

考试形式呢,是选拔性的考试,需要控制持证人数与通过率,更多的是一种筛选性质。对于我们的在职人数来说,时间紧张,备考周期非常长,需要我们有非常强的自控力,在5年内通过6门考试,对于我们自我自己的安排以及学习计划都是很大的挑战。

以上就是51题库考试学习网的相关介绍,注会备考时间很长,建议大家一定要调整自己的心态,备考过程中,不要觉得自己不行,只要自己认真学习,一切皆有可能。希望小伙伴们在新的一年里取得好的成绩。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

非营利性医疗机构、疾病控制机构和妇幼保健机构等卫生机构自用的车船,减半征收车船使用税。( )

A.正确

B.错误

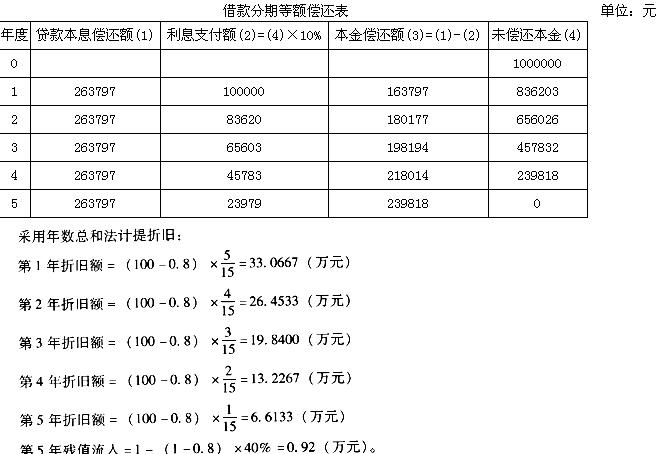

M公司决定添置设备一台,其价值为100万元。该设备预计可使用5年,5年后预计残值为1万元,税法规定的残值为0。8万元,采用年数总和法计提折旧。为购置设备而举债的债务年利率为10%,每年末等额支付本息。

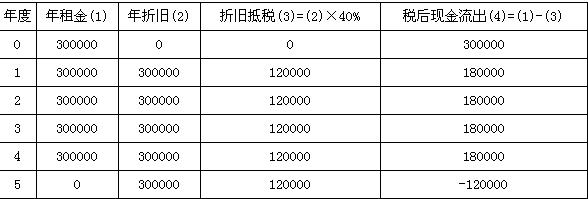

W公司除了借债购买设备外,也可以向有关租赁公司以融资租赁方式租用该设备。租赁合同规定:租期5年,每年年初支付租金30万元,税法规定采用直线法提折旧,租赁期满后设备由租赁公司收回。该设备的每年日常维修保养费用为5万元。该公司适用的所得税税率为40%。

要求:通过计算为该公司作出选择举债购买设备还是租赁取得。

贷款本息偿还额=1000000÷(P/A10%5)=1000000÷3.7908=263797(元)。

贷款本息偿还额=1000000÷(P/A10%5)=1000000÷3.7908=263797(元)。

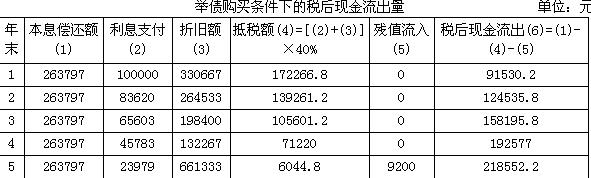

举债购买条件下的税后现金流出量 单位:元

举债购买条件下的税后现金流出量 单位:元

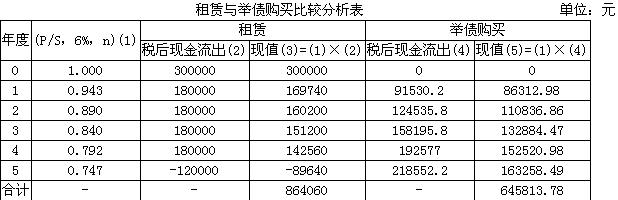

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

举债购买设备现金流出量现值小于租赁设备现金流出量现值说明举债购买较为合算。因此该公司应通过举

举债购买设备现金流出量现值小于租赁设备现金流出量现值说明举债购买较为合算。因此该公司应通过举租赁条件下的税后现金流出量 单位:元

贷款本息偿还额=1000000÷(P/A,10%,5)=1000000÷3.7908=263797(元)。

举债购买条件下的税后现金流出量 单位:元

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此,只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

举债购买设备现金流出量现值小于租赁设备现金流出量现值,说明举债购买较为合算。因此,该公司应通过举

下列属于车船税征税范围的有( )。

A.上下班使用的摩托车

B.儿童仿真玩具车

C.铁路运输用的火车

D.车展上的样品小轿车

解析:上下班使用的摩托车属于车船税征税范围;儿童仿真玩具车不属于车船税的征税范围;火车不属于车船税的征税范围;车展上的样品小轿车尚未出售使用,不属于车船税的征税范围。

B.净资产

C.资产总额

D.非经常性收益

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-17

- 2020-04-05

- 2020-01-16

- 2020-03-07

- 2020-04-18

- 2020-03-11

- 2020-01-16

- 2020-01-17

- 2020-01-17

- 2020-01-17

- 2019-01-09

- 2020-01-16

- 2020-04-20

- 2020-01-17

- 2020-01-14

- 2020-01-16

- 2020-01-17

- 2020-01-16

- 2020-01-18

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-03

- 2020-03-18

- 2020-01-17

- 2020-01-16

- 2019-03-15

- 2019-08-02

- 2020-01-16