2020年注会新疆 考试大纲的公布

发布时间:2020-01-17

新疆时光荏苒,一转眼历经几个月的注会备考就结束了。迎来了20年的注会备考。目前20年的注会考试大纲还没发布出来,小伙伴们备考注会一定要对考试大纲引起重视。在备考之前我们可以先参考下往年的注会考试大纲,让大家学习的时候有侧重

根据规定,2020年注册会计师考试大纲专业阶段考试大纲将在2020年4月份公布,抢先复习的同学可先参考2019版注会教材大纲进行备考。

专业阶段考试大纲--概述如下:

一、总体目标

注册会计师全国统一考试专业阶段考试(以下简称专业阶段考试)测试考生是否具备注册会计师执业所需要的专业知识、是否掌握基本的职业技能和职业道德规范。

二、能力等级

能力等级是对考生专业知识掌握程度的划分,分为三个级别:

(一)能力等级 1——知识理解能力

是指考生应当理解注册会计师执业所需掌握学科领域的基本概念和基本原理。

(二)能力等级 2——基本应用能力

是指考生应当在理解基本概念和基本原理的基础上,在比较简单的职业环境中,坚持正确的职业价值观,遵从职业道德要求, 保持正确的职业态度,运用相关专业学科知识解决实务问题。

(三)能力等级 3——综合运用能力

是指考生应当在理解基本概念和基本原理的基础上,在相对复杂的职业环境中,坚持正确的职业价值观,遵从职业道德要求, 保持正确的职业态度,综合运用专业学科知识和职业技能解决实务问题。

三、考试科目

专业阶段考试设会计、审计、财务成本管理、公司战略与风 险管理、经济法、税法 6 个科目。

各科考试均设置 5 分的英文作答附加分题,鼓励考生使用英文作答。

会计科目考试时间为 3 小时,审计、财务成本管理科目考试 时间为 2.5 小时,公司战略与风险管理、经济法、税法科目考试 时间为 2 小时。

四、考试题型

专业阶段考试的题型主要分为三类:

(一)选择题,重点考察考生的知识理解能力。

(二)简答(分析)题、计算(分析)题,重点考察考生的基本应用能力。

(三)综合题、案例分析题,重点考察考生的综合运用能力。

教材内容肯定有变化的,而且今年整个会计职称考试当中从用书到大纲都会有一个变化,每年大纲都是把教材的每个章节内容放在里面,而今年的大纲可能要采取一些新的办法,大纲当中对一些概念,甚至对一些理论要进行一些详解,所以大纲的厚度也会多一点。

另外在今年的考试当中,由于法律制度这些年不断地在变,而且过去已经废解的法律肯定不会再用了,所以作为学生来讲,如果学习一个新的法律制度,本身要记住它也是需要一定时间和花费一定精力,如果从这个角度来讲难度增加了,但是对于题目本身来讲难度并没有增加。

以上就是51题库考试学习网给大家往年的教材大纲变化的内容,大家可以先参考下往年的哦,毕竟还没公布,但是应该不会相差很大,大家可以及时关注着51题库考试学习网的网站,我们将第一时间更新的。祝大家新的一轮备考能取得好成绩!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

某服务公司2007年发生以下业务:

(1)提供中介服务,取得服务收入120万元;

(2)派本单位员工上门提供各种服务,取得收入10万元;

(3)提供咨询服务同时兼营销售打印机,共取得收入30万元,其中,咨询费5万元,销售打印机收入25万元,但公司未能分别核算各自的收入;

(4)与企业相互拆借周转资金获得一笔资金占用费15万元;

(5)从国债二级市场以115元单价购入国债100手,以130元的价格卖出,获得价差收入15万元。

要求:

试计算其应缴纳的营业税和增值税。

拆借周转资金应纳营业税额=15×5%=0.75(万元)

非金融机构从事有价证券买卖的价差收入免征营业税。

服务公司当年应纳的营业税额=6+0.5+0.75=7.25(万元)应纳增值税额为1.70万元。

拆借周转资金应纳营业税额=15×5%=0.75(万元)

非金融机构从事有价证券买卖的价差收入免征营业税。

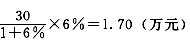

服务公司当年应纳的营业税额=6+0.5+0.75=7.25(万元)应纳增值税额为1.70万元。提供中介服务应纳营业税额=120×5%=6(万元) 上门服务应纳营业税额=10×5%=0.5(万元) 兼营行为如果不分别核算一律缴纳增值税。在缴纳增值税时,因服务公司属于不经常发生应纳增值税行为的单位,所以应按简易征收法征收增值税。 应纳增值税额=

拆借周转资金应纳营业税额=15×5%=0.75(万元)

非金融机构从事有价证券买卖的价差收入免征营业税。

服务公司当年应纳的营业税额=6+0.5+0.75=7.25(万元),应纳增值税额为1.70万元。

B.过程或活动基准

C.一般基准

D.顾客基准

只有取得会计从业资格证书的人员才能从事会计工作,未取得会计从业资格证书的人员,不得从事会计工作。 ( )

A.正确

B.错误

B.钻石及钻石饰品

C.镀金首饰

D.18K金镶嵌首饰

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-10

- 2020-01-18

- 2020-01-18

- 2020-01-18

- 2021-07-02

- 2020-01-18

- 2021-07-02

- 2020-01-18

- 2019-07-10

- 2019-07-10

- 2020-01-18

- 2020-01-18

- 2020-01-18

- 2020-01-18

- 2020-01-18

- 2019-03-10

- 2020-01-17

- 2020-03-14

- 2020-01-18

- 2020-01-17

- 2020-01-18

- 2019-07-10

- 2019-03-14

- 2019-07-10

- 2020-01-18

- 2020-01-18

- 2020-01-18

- 2020-01-18

- 2020-10-08

- 2020-01-18