2018年宁夏回族自治区注册会计师证书领取相关事项

发布时间:2019-01-07

众所知周,注册会计师证书含金量高,需求缺口大,相对也比较难考。可是很多人对于证书的领取的相关事项却不是那么清楚,都是等着所有考试通过之后再去了解,今天小编就为大家科普一下注册会计师证书领取的相关事项。

1.专业阶段合格证书

专业阶段考试合格的考生应当在成绩发布之日起45个工作日后到参加专业阶段考试最后一科考试报名地的地方考办处领取专业阶段考试合格证。

专业阶段考试合格证签署的日期应当与财政部考办下发的批复文件日期一致。

2.全科合格证书

参加注册会计师全国统一考试的考生,取得职业能力综合测试合格成绩者,由财政部考办颁发全科合格证。职业能力综合测试成绩合格的考生在成绩发布之日起45个工作日后到参加职业能力综合测试考试报名地的地方考办领取全科合格证。

全科合格证签署的日期应当与财政部考办下发的批复文件日期一致。

3.执业资格

考生取得全科合格证书后,有两种从业去向:

一是进入会计师事务所,有两年审计工作经验后可申报转为注册会计师;

二是不进入事务所,可先加入会计师协会,成为非执业会员,非执业会员入会后要参加继续教育,才能使资格永久保留。否则,证书5年后作废。执业证书取得后可以进行注册会计师的本行行业,一般去会计事务所,可进行签证。非执业证书以后只可以进入企业单位从事财务经理或总管,但不能进行签证审计。

简言之,执业后可以签审计报告,非执业则不行。非执业证书没有执业证书那么全面的权利。

执业资格获取条件如下:

1.参加注册会计师全国统一考试全科成绩合格;按照《中华人民共和国注册会计师法》第八条的规定,具有会计或相关专业高级技术职称的人员,除免试科目外,应试科目考试成绩合格;

2.年龄在国家规定的职龄以内;

3.具有二年以上从事独立审计业务工作实践经验。可向省、自治区、直辖市注册会计师协会申请注册。

4.注册需要提交的资料

(1)《中华人民共和国注册会计师注册申请表》

(2)注册会计师全国统一考试全科合格证书;

(3)身份、学历、经历、专业技术职称证明:

(4)从事2年以上独立审计业务的证明及业务总结;

(5)所在会计师(审计事务所的工作证明及鉴定);

(6)两份以上参与的审计业务工作底稿(原件及复印件)。

(7)参加CPA考试的条件

注:根据《中国注册会计师法》的规定,具有下列条件之一的中国公民,可报名参加考试(报名不受户籍限制:

1)高等专科以上学历;

2)会计或者相关专业(指审计、统计、经济)中级以上专业技术职称。

已经通过考试同学们要记得在规定时间内携带相关材料去获取注册会计师执业证书,不要让自己的辛苦付诸东水,祝大家在成师之后的路途中一帆风顺!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.丙取得该电脑的所有权

C.乙无权追回该电脑

D.该转让行为有效

注册会计师F确定某账户的可容忍误差为1 200,依据抽样结果推断的差错为1 300元,但是该账户实际差错是600元,这种情况属于抽样风险中的( )。

A.信赖过度风险

B.误拒风险

C.信赖不足风险

D.误受风险

解析:因为该注册会计师是对账户进行错报审计,所以属于实质性程序,选项AC属于控制测试中的抽样风险,所以不正确;因为实际的差错小于可容忍误差和推断的差错,所以影响审计效率,属于误柜风险。

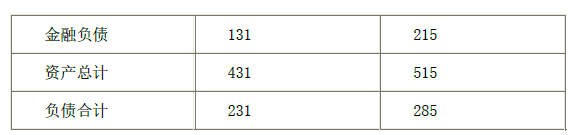

单位:万元

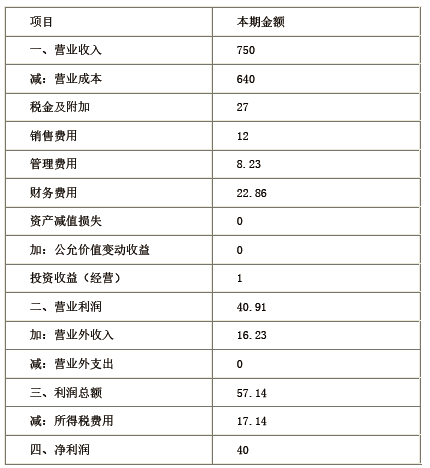

利润表

2009 年单位:万元

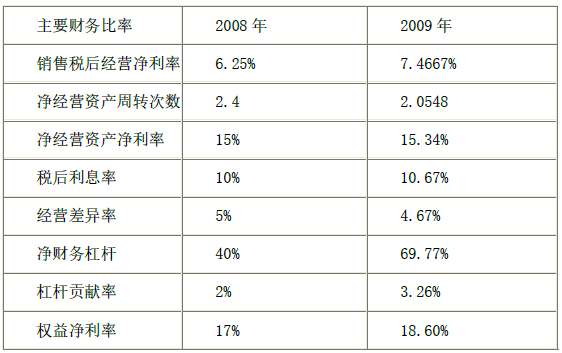

(2)A 公司2008 年的税后经营净利率为6.25%,净经营资产净利率为15%,税后利息率为10%,净财务杠杆为40%。

(3)财务费用全部为利息费用。

(4)2009 年没有增发新股也没有进行股票回购。

要求:

1)计算2009 年的平均净经营资产、平均净金融负债和税后经营净利润。

2)计算或填列下表中的财务比率。

3)对2009 年权益净利率较上年变动的差异进行因素分解,依次计算:

①净经营资产净利率、杠杆贡献率变动对权益净利率的影响;

②经营差异率、净财务杠杆变动对杠杆贡献率的影响;

③净经营资产净利率、税后利息率变动对经营差异率的影响;

④销售税后经营净利率、净经营资产周转次数变动对净经营资产净利率的影响。

4)如果2010 年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径。

5)在不改变经营差异率的情况下,2010 年想通过增加借款(投入生产经营)的方法提高权益净利率,请您分析一下是否可行。

年初经营资产=431-31=400(万元)

年末经营资产=515-15=500(万元)

经营负债=负债合计-金融负债

年初经营负债=231-131=100(万元)

年末经营负债=285-215=70(万元)

净经营资产=经营资产-经营负债

年初净经营资产=400-100=300(万元)

年末净经营资产=500-70=430(万元)

平均净经营资产=(300+430)/2=365(万元)(1 分)

净金融负债=金融负债-金融资产

年初净金融负债=131-31=100(万元)

年末净金融负债=215-15=200(万元)

平均净金融负债=(100+200)/2=150(万元)(1 分)

平均所得税税率=17.14/57.14×100%=30%

税后利息费用=22.86×(1-30%)=16(万元)

税后经营净利润=净利润+税后利息费用=40+16=56(万元)(1 分)

2)

销售税后经营净利率=税后经营利润/营业收入×100%=56/750×100%=7.4667%

净经营资产周转次数=营业收入/平均净经营资产=750/365=2.0548

净经营资产净利率=税后经营净利润/平均净经营资产×100%=56/365×100%=15.34%

税后利息率=税后利息/平均净金融负债×100%=16/150×100%=10.67%

经营差异率=净经营资产净利率-税后利息率=15.34%-10.67%=4.67%

期初股东权益=431-231=200(万元)

期末股东权益=515-285=230(万元)

平均股东权益=(200+230)/2=215(万元)

净财务杠杆=平均净金融负债/平均股东权益×100%=150/215×100%=69.77%

杠杆贡献率=经营差异率×净财务杠杆=4.67%×69.77%=3.26%

权益净利率=净经营资产净利率+杠杆贡献率=15.34%+3.26%=18.60%

3)2009 年与2008 年相比,权益净利率提高(上升1.6%),原因如下:

① 权益净利率=净经营资产净利率+杠杆贡献率

2008 年:17%=15%+2%

2009 年:18.60%=15.34%+3.26%

净经营资产净利率提高对权益净利率的影响=15.34%-15%=0.34%

杠杆贡献率提高对权益净利率的影响=3.26%-2%=1.26% (1 分)

② 杠杆贡献率=经营差异率×净财务杠杆

2008 年:2%=5%×40%

2009 年:3.26% =4.67%×69.77%

经营差异率降低对杠杆贡献率的影响=(4.67%-5%)×40%=-0.132%

净财务杠杆提高对杠杆贡献率的影响=4.67%×(69.77%-40%)=1.39%(1 分)

③经营差异率=净经营资产净利率-税后利息率

2008 年:5%=15%-10%

2009 年:4.67%=15.34%-10.67%

净经营资产净利率提高对经营差异率的影响=15.34%-15%=0.34%

税后利息率提高对经营差异率的影响=10%-10.67%=-0.67%(1 分)

④净经营资产净利率=销售税后经营净利率×净经营资产周转次数

2008 年:15%=6.25%×2.4

2009 年:15.34%=7.4667%×2.0548

销售税后经营净利率提高对净经营资产净利率的影响=(7.4667%-6.25%)×2.4=2.92%

净经营资产周转次数降低对净经营资产净利率的影响=7.4667%×(2.0548-2.4)=-2.58%

结论:由于净经营资产净利率提高,使权益净利率上升0.34%;杠杆贡献率提高,使权益净利率上升1.26%。二者共同作用使权益净利率上升1.6%。

经营差异率降低,使杠杆贡献率下降0.132%;净财务杠杆提高,杠杆贡献率上升1.39%。二者共同作用使杠杆贡献率上升1.26%。

税后经营净利率提高,使净经营资产净利率上升2.92%,净经营资产周转次数降低,使净经营资产净利率下降2.58%。二者共同作用使净经营资产净利率上升0.34%。(1 分)

4)由于税后利息率高低主要由资本市场决定,而净财务杠杆也不能提高了,因此,提高权益净利率和杠杆贡献率的主要途径是提高净经营资产净利率。(2 分)

5)经营差异率(4.67%)为正数,表明借款产生的税后经营净利润大于借款的税后利息,增加借款增加的净利润为正数,会增加净利润,提高权益净利率,所以可行。

B.用于编制财务报表所适用的财务报告编制基础

C.收费的计算基础和收费安排

D.注册会计师拟出具的审计报告的预期形式和内容

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-01-07

- 2020-02-01

- 2019-12-29

- 2020-01-16

- 2020-02-27

- 2019-05-08

- 2019-01-07

- 2018-12-28

- 2020-01-17

- 2018-01-10

- 2020-12-30

- 2019-03-08

- 2018-01-16

- 2018-01-10

- 2021-02-21

- 2019-01-09

- 2020-01-16

- 2021-01-16

- 2019-07-07

- 2020-03-05

- 2019-01-07

- 2020-01-16

- 2019-01-07

- 2020-02-01

- 2020-02-23

- 2019-01-07

- 2020-01-18

- 2020-02-26

- 2020-01-16

- 2019-12-29