海南省2020年注册会计师考试报名时间

发布时间:2020-01-18

注册会计师(CPA)证书的含金量一直是受人们所追捧的,有一段时间,“考下注会证年薪百万”的消息受到网友的热议,但是真实情况不是这么夸张的,但是注册会计师证书真的很牛。下面和51题库考试学习网一起来了解2020年注册会计师考试报名时间吧,大家千万不要错过了。

一、报名时间

网上报名时间为2020年4月1—3日、7—30日。

二、考试时间

2020年10月11日举行综合阶段及专业阶段部分科目考试。

2020年10月17—18日举行专业阶段考试。

2020年10月24—25日欧洲考区考试。

具体安排请关注中国注册会计师协会网站拟于2020年3月中下旬发布的《2020年注册会计师全国统一考试报名简章》。

知道了报名考试时间,大家就可以展开紧张的学习计划了,毕竟CPA考试科目多,学习量大,提前准备可以让我们有更多的时间学习。最后51题库考试学习网祝大家考试顺利。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

刘某是甲有限责任公司的董事。任职期间,多次利用职务之便,指示公司会计将资金借贷给一家主要由刘某的儿子投资设立的乙公司。对此,持有公司股权0.5%的股东王某自行直接向法院对乙公司提起股东代表诉讼。根据公司法律制度的规定,下列选项中,正确的有( )。

A.王某持有公司股权不足1%,不具有提起股东代表诉讼的资格

B.王某不能直接提起诉讼,必须先向监事会提出请求

C.王某应以甲公司的名义提起股东代表诉讼

D.王某应以自己的名义提起股东代表诉讼

B.王某不能直接提起诉讼,必须先向监事会提出请求

C.王某应以甲公司的名义提起股东代表诉讼

D.王某应以自己的名义提起股东代表诉讼

答案:B,D

解析:

(1)选项A:有限责任公司没有1%的限定条件;(2)选项B:在非紧急情况下,王某必须先向监事会提出书面请求;(3)选项CD:王某应以自己(而非公司)的名义起诉。

A注册会计师运用审计风险模型的步骤是( )。 (1)确定重大错报风险水平; (2)确定可以接受的审计风险水平; (3)确定实质性程序的性质、时间和范围; (4)确定检查风险水平。 A.(1)(2)(3)(4) B.(4)(2)(3)(1) C.(3)(1)(4)(2) D.(2)(1)(4)(3)

正确答案:D

注册会计师运用审计风险模型的步骤是先确定可以接受的审计风险,评估重大错报风险,再计算检查风险,最后确定实质性程序的性质、时间和范围,因此D是恰当的。

注册会计师运用审计风险模型的步骤是先确定可以接受的审计风险,评估重大错报风险,再计算检查风险,最后确定实质性程序的性质、时间和范围,因此D是恰当的。

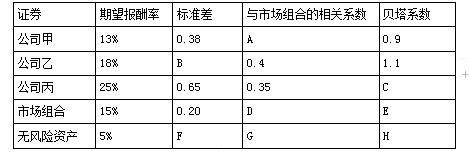

以下是有关三家公司证券、市场组合和无风险资产的数据:

要求:

(1)计算表中字母所代表的数字;

(2)对甲乙丙三家公司的股票提出投资建议。

(3)如果公司甲的股票预计明年的每股股利为2元,未来股利增长率为4%,计算公司甲的股票价值。

要求:

(1)计算表中字母所代表的数字;

(2)对甲乙丙三家公司的股票提出投资建议。

(3)如果公司甲的股票预计明年的每股股利为2元,未来股利增长率为4%,计算公司甲的股票价值。

答案:

解析:

(1)根据贝塔系数定义公式:

0.9=A×0.38/0.2,得:A=0.47

1.1=0.4×B/0.2,得:B=0.55

C=0.35×0.65/0.2=1.14

由于市场和自身的相关系数是1,所以D=1;

由于市场组合的β为1,所以E=1

由于无风险资产的标准差为0,所以F=0;

由于无风险资产和市场组合的相关系数为0,所以G=0;

由于无风险资产的贝塔系数为0,所以H=0。(3分)

(2)甲公司

R=R f+β(R m-R f)=5%+0.9×(15%-5%)=14%

根据CAPM,甲公司股票的必要报酬率为14%,表格中甲公司的股票期望报酬率只有13%,因此甲公司的股票被高估,应该卖掉。(1分)

乙公司

R=R f+β(R m-R f)=5%+1.1×(15%-5%)=16%

根据CAPM,乙公司股票的必要报酬率为16%,表格中乙公司股票的期望报酬率为18%,因此乙公司的股票被低估了,应该买入。(1分)

丙公司

R=R f+β(R m-R f)=5%+1.14×(15%-5%)=16.4%

根据CAPM,丙公司的股票的必要报酬率为16.4%,表格中丙公司股票的期望报酬率为25%,因此C公司的股票被低估了,应该买入。(1分)

(3)股票价值=2/(14%-4%)=20(元)(2分)

0.9=A×0.38/0.2,得:A=0.47

1.1=0.4×B/0.2,得:B=0.55

C=0.35×0.65/0.2=1.14

由于市场和自身的相关系数是1,所以D=1;

由于市场组合的β为1,所以E=1

由于无风险资产的标准差为0,所以F=0;

由于无风险资产和市场组合的相关系数为0,所以G=0;

由于无风险资产的贝塔系数为0,所以H=0。(3分)

(2)甲公司

R=R f+β(R m-R f)=5%+0.9×(15%-5%)=14%

根据CAPM,甲公司股票的必要报酬率为14%,表格中甲公司的股票期望报酬率只有13%,因此甲公司的股票被高估,应该卖掉。(1分)

乙公司

R=R f+β(R m-R f)=5%+1.1×(15%-5%)=16%

根据CAPM,乙公司股票的必要报酬率为16%,表格中乙公司股票的期望报酬率为18%,因此乙公司的股票被低估了,应该买入。(1分)

丙公司

R=R f+β(R m-R f)=5%+1.14×(15%-5%)=16.4%

根据CAPM,丙公司的股票的必要报酬率为16.4%,表格中丙公司股票的期望报酬率为25%,因此C公司的股票被低估了,应该买入。(1分)

(3)股票价值=2/(14%-4%)=20(元)(2分)

"押题考前联网自动更新,暂无试题

"

"

答案:B

解析:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-02-22

- 2020-01-19

- 2020-08-01

- 2020-10-16

- 2020-04-19

- 2019-12-27

- 2020-01-18

- 2020-01-16

- 2020-01-20

- 2020-03-07

- 2020-08-02

- 2021-01-05

- 2021-07-09

- 2020-04-07

- 2020-01-18

- 2020-12-30

- 2020-10-16

- 2020-01-16

- 2020-01-01

- 2020-10-16

- 2020-08-01

- 2018-03-28

- 2019-09-22

- 2021-06-30

- 2020-10-16

- 2020-04-06

- 2020-02-24

- 2020-10-16

- 2021-06-18