2021年贵州省注册会计师考试报名时间来了

发布时间:2021-06-29

2020年贵州省注册会计师考试已经结束,准备报考2021年注册会计师考试的宝宝们都知道报名时间吗,今天我们可以参考2020年的时间,提前了解一下注册会计考试的报名时间和报考条件,希望对大家有用。

2021年注册会计师考试报名时间和考试时间已公布,其中考试时间做了调整,一起来看看官方最新发布的公告。

经财政部注册会计师考试委员会批准,现将2021年注册会计师全国统一考试报名时间和考试时间公告如下:

一、报名时间

网上报名时间为2021年4月1-30日(清明节法定节假日除外)。

二、考试时间

2021年8月27-29日举行专业阶段考试(其中:会计、经济法、税法三个科目实施两场考试)。

2021年8月28日举行综合阶段考试。

欧洲考区考试安排待定。

具体安排请关注拟于2021年3月在中国注册会计师协会网站(https://www.cicpa.org.cn)发布的2021年注册会计师全国统一考试报名简章和考试大纲。

以上就是注会官网最新发布的公告,考生们一定要合理安排自己的备考时间。

原文链接:http://www.cicpa.org.cn/news/202012/t20201225_53233.html

关于2021年贵州省注册会计师考试报名的相关信息,今天就分享就到这里了,考生们在复习的同时,也要及时关注官网动态。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.对技术开发合同,以合同所载的报酬金额和研究开发经费作为计税依据

C.纳税人签订的应税合同不论是否兑现或是否按期兑现,均应贴花

D.在应纳税凭证上未贴印花税票的,由税务机关处以2000元以下的罚款

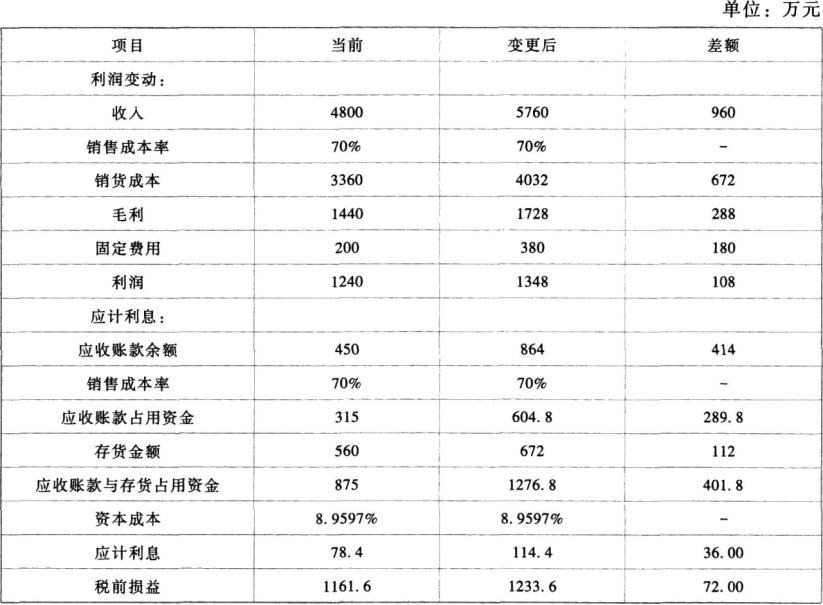

目前的应收账款周转天数为45天(假设一年为360天,根据赊销额和应收账款期末余额计算,下同)。

总经理今年1月初提出,将信用政策改为50天内全额付款,改变信用政策后,预期总销售额可增长20%,赊销比例增加到90%,其余部分为立即付现购买。预计应收账款周转天数延长到60天。

改变信用政策预计不会影响存货周转率(按存货期末金额计算)和销售成本率(目前销货成本占销售额的70%),工资由目前的每年200万元,增加到380万元。假设除工资以外不存在其他固定费用。

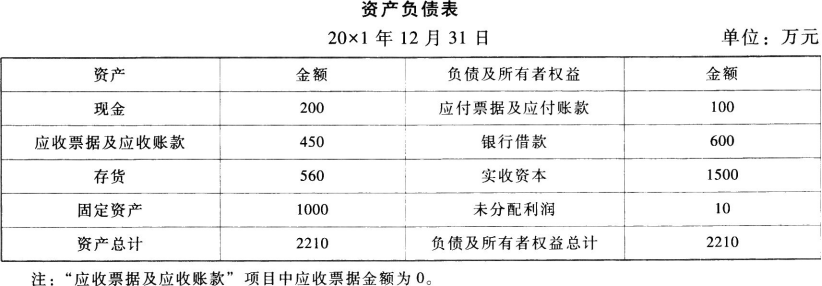

上年年末的资产负债表如下:

要求:假设该投资要求的必要报酬率为8.9597%,问公司应否改变信用政策?

【解析】

(1)现应收账款周转天数为45天

现应收账款周转率=360/45=8(次)

现赊销收入=应收账款周转率×应收账款余额=8×450=3600(万元)

现信用政策年营业收入=赊销收入÷赊销百分比=3600 / 75%=4800(万元)

改变信用政策后年营业收入=4800×(1+20%)=5760(万元)

现信用政策毛利=4800×(1-70%)=1440(万元)

改变信用政策后毛利=5760×(1-70%)=1728(万元)

毛利增加=1728-1440=288(万元)

(2)固定成本增加=380-200=180(万元)

(3)息税前利润增加=288-180=108(万元)

(4)新应收账款余额=日赊销额×平均收现期=(5760×90%)÷360×60=864(万元)

应收账款余额增加=864-450=414(万元)

(5)应收账款占用资金增加=414×70%=289.8(万元)

(6)存货周转率=营业成本/存货余额=4800×70%/560=6(次)

新存货余额=新营业成本/存货周转率=5760×70%/6=672(万元)

存货增加=672-560=112(万元)

(7)应计利息增加=(289.8+112)×8.9597%=36(万元)

(8)税前损益增加额=108-36=72(万元)

因此,应当改变信用政策。

【提示】在题中没有明确说明的情况下,是默认为销售成本率=变动成本率=70%,因为这家企业是一个商业企业,题目中没有涉及变动的期间费用,所以变动成本=营业成本=存货的购置成本。

B.审计工作底稿的归档期限

C.实施审计程序的性质

D.已获取审计证据的重要程度

1.被审计单位的规模和复杂程度;

2.拟实施审计程序的性质;

3.识别出的重大错报风险;

4.已获取的审计证据的重要程度;

5.识别出的例外事项的性质和范围;

6.当从已执行审计工作或获取审计证据的记录中不易确定结论或结论的基础时,记录结论或结论基础的必要性;

7.审计方法和使用的工具。

选项A、选项B均属于不影响审计工作底稿具体内涵的事项,故不作为考虑的因素。

对非居民企业在中国境内取得工程作业和劳务所得应缴纳的所得税,税务机关可以指定工程价款或者劳务费的支付人为企业所得税的扣缴义务人。 ( )

此题为判断题(对,错)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-18

- 2020-01-18

- 2020-03-27

- 2020-03-22

- 2020-01-18

- 2020-10-16

- 2020-01-16

- 2020-03-27

- 2020-01-18

- 2020-04-07

- 2020-03-27

- 2020-08-01

- 2020-01-18

- 2020-02-10

- 2020-01-18

- 2019-01-08

- 2020-02-11

- 2021-06-29

- 2019-01-08

- 2020-04-06

- 2020-01-27

- 2019-01-08

- 2020-01-17

- 2020-01-18

- 2020-08-01

- 2020-12-30

- 2021-06-02

- 2020-12-30

- 2020-02-13

- 2021-01-07