2021年宁夏省注册会计师的报名入口!

发布时间:2021-06-29

全国各考区2020年注册会计师考试已结束已久,备考2021年的队伍已经集结,今天51题库考试学习网给大家带来宁夏地区2021年注册会计师考试报名入口的相关信息,以便大家查阅。

参加注册会计师全国统一考试的报名人员,应当通过注册会计师全国统一考试网上报名系统(https://cpaexam.cicpa.org.cn,简称网报系统)进行报名,或者通过中国注册会计师协会(简称中注协)官方微信公众号进行报名。报名分为注册并填写报名信息、资格审核和交费三个环节。

(一)注册并填写报名信息

报名人员应当于2021年4月1-30日(每天8:00-20:00,4月3-5日清明节法定节假日除外)点击进入网报系统,按照报名指引如实填写相关信息。首次报名人员需进行注册并上传符合要求的本人最近1年1寸免冠白底证件照片。非首次报名人员相关信息发生变动的,应当更新。

无法上传照片的报名人员可在报名期间联系报名所在省、自治区、直辖市注册会计师协会(简称省级注协)指定机构(详见网报系统中有关各省报名信息)咨询办理。

符合综合阶段考试报名条件,但不能进行报名的人员,可向报名所在省级注协查询办理。

(二)资格审核

1. 首次报名人员的学历信息认证,原则上由网报系统根据身份证件信息链接“中国高等教育学生信息网”进行。持国(境)外学历的报名人员(含港澳台居民居住证持有人)填报的教育部留学服务中心出具的学历认证书编号,由中注协、省级注协提交教育部留学服务中心进行认证。

应届毕业生报名人员的学历信息将由中注协于2021年8月6日统一提交“中国高等教育学生信息网”进行认证。持国(境)外学历的应届毕业生报名人员,应当于2021年7月26日—8月6日(每天8:00-20:00)登录网报系统补录教育部留学服务中心出具的学历认证书编号,由中注协、省级注协提交教育部留学服务中心进行认证。

2. 持非居民身份证件(如军官证、港澳台居民居住证),或者以军校毕业学历、会计或者相关专业中级以上技术职称作为报名条件的首次报名人员,或者网报系统无法认证学历的首次报名人员,应当按照要求上传有效身份证件、毕业证书或职称证书等相关材料的扫描件,或者到报名所在省级注协指定地点进行审核。

3. 未通过资格审核的报名人员,不符合报名条件,报名资格不予通过。

(三)交费

1. 报名人员应于2021年 6月15—30日(8:00—20:00)登录网报系统(https://cpaexam.cicpa.org.cn)完成交费。交费期间,不得更改所报考科目、报考考点、相关报名信息,交费完成后,报名费不予退还。

2. 报名费标准按照各省、自治区、直辖市价格主管部门、财政部门制定的相关规定执行。

3. 报名人员(不含应届毕业生)完成交费手续后,可在网报系统查询个人报名状态;应届毕业生报名人员可于2021年8月9日后登录网报系统查询个人审核状态。

以上就是51题库考试学习网给大家带来的2021年注册会计师报名入口的相关分享,希望能够帮到大家!祝大家顺利通过注册会计师考试!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列各项中,应征收契税的是( )。

A.法定继承人承受房屋权属

B.企业以行政划拨方式取得土地使用权

C.承包者获得农村集体土地承包经营权

D.运动员因成绩突出获得国家奖励的住房

解析:选项AC都属于免征范围;选项B不属于契税征税范围;选项D属于以获奖方式承受房屋土地权属的应税范围。

B.行政复议决定作出前,申请人不可以撤回行政复议申请

C.申请人向人民法院提起行政诉讼,人民法院已经依法受理的,不得申请行政复议

D.申请人对税务机关作出征税行为不服的,只要申请了税务行政复议,不管行政复议是否被受理都不可以提起税务行政诉讼

根据契税暂行条例及实施细则的规定,下列引起房屋产权发生转移的行为可以免征契税的有( )。

A.事业单位承受房屋用于办公

B.城镇职工按规定第一次购买商品房

C.以土地、房屋权属作价投资、入股

D.纳税人承受荒滩土地使用权用于渔业生产

解析:城镇职工按规定第一次购买公有住房,免征契税。以土地、房屋权属作价投资、入股,视同房屋买卖,由产权承受方按契税税率计算缴纳契税。

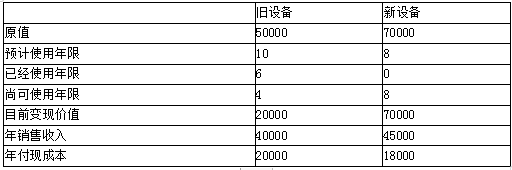

要求:用共同年限法和等额年金法判断该公司是否更新设备。

(2)计算新旧设备的净现值

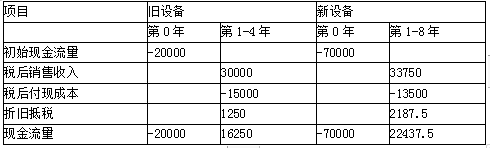

使用旧设备净现值=16250×(P/A,10%,4)-20000=31512.5(元)

使用新设备净现值=22437.5×(P/A,10%,8)-70000

=49704.1(元)

资料再现:使用旧设备初始现金流量-20000元,年营业现金流量16250元,还可用4年;使用新设备初始现金流量-70000元,年营业现金流量22437.5元, 使用8年,项目资本成本10%

(3)采用共同年限法计算调整后的净现值

使用旧设备调整后的净现值(8年)

31512.5+31512.5×(P/F,10%,4)=53035.54(元)

使用新设备的净现值(8年)=49704.1(元)

使用旧设备的调整后净现值大于使用新设备的净现值,所以应该继续使用旧设备。

(4)计算使用新旧设备的等额年金

使用旧设备的等额年金

=31512.5/(P/A,10%,4)=9941.17(元)

使用新设备的等额年金

=49704.1/(P/A,10%,8)=9316.78(元)

由于使用新旧设备的项目资本成本均是10%,无须计算永续净现值即可比较方案优劣。使用旧设备的等额年金高于使用新设备的等额年金,应该继续使用旧设备。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-13

- 2020-01-28

- 2021-06-28

- 2020-02-26

- 2020-01-18

- 2020-03-09

- 2021-01-07

- 2021-01-06

- 2019-03-23

- 2021-01-06

- 2021-07-04

- 2020-07-30

- 2020-08-01

- 2020-08-01

- 2020-01-18

- 2020-03-26

- 2019-03-20

- 2020-01-18

- 2021-06-28

- 2020-02-29

- 2021-06-29

- 2020-01-20

- 2021-06-28

- 2020-02-24

- 2020-03-18

- 2020-01-18

- 2020-01-16

- 2020-02-26

- 2020-01-18

- 2020-01-18