2020年广东梅州注册会计师考试的报名条件,还不来看看!

发布时间:2020-02-29

很多小伙伴都想知道2020年广东梅州注册会计师考试的报名条件是什么,那么今天51题库考试学习网就用下面的这一篇文章来告诉大家吧,希望对大家有帮助。

广东梅州注册会计师考试报名条件

同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试的专业阶段考试:

1.有完全民事行为能力;

2.有高等专科以上学校毕业学历,或者有会计或者相关专业中级以上技术职称。

同时满足下列条件的中国公民,可以申请参加注册会计师全国统一考试的综合阶段考试:

1.有完全民事行为能力;

2.已获得注册会计师全国统一考试专业阶段考试合格证。

有下列情况之一的人员,不可以报名参加注册会计师全国统一考试:

1.因被吊销注册会计师证书,自处罚决定之日起至申请报名之日止不到5年者;

2.之前年度参加注册会计师全国统一考试因为违规而受到禁考处理期限未满者;

3.已经获得全科合格者。

广东梅州2020年注册会计师考试报名时间根据中注协公告公布,为2020年4月1到3日、7到30日。

注册会计师简称CPA(Certified Public Account)是中国的一项执业资格考试,实行全国统一考试制度。

注册会计师全国统一考试办法,由国务院财政部门制定,由中国注册会计师协会组织实施。注册会计师考试从1991年开始实行,1993年起每年举行一次,2006年首次在欧洲地区开设考场,至今已开考22次。2014年注册会计师全国统一考试的专业阶段考试全国共有60.7万余名考生报名,计162万余科次,综合阶段考试全国共有25451名考生报名。具有高等专科以上学校毕业学历、或者具有会计或者相关专业中级以上技术职称的,都可参加注册会计师全国统一考试。

备注:为便于更多的境外行业专业人才加入中国注册会计师队伍,提升中国注册会计师整体服务能力,扩大中国注册会计师行业的国际影响,中国注册会计师协会在欧洲地区设立了中国注册会计师统一考试考场。

持证前景:作为执业资格系列证书之一,拥有注会证书代表你在这个专业领域里面具备一定的资格,可以从事该专业较为高级别的工作,其证书的含金量也最高,很多企业在招聘中高级财会人员时,明确要求具备此类证书,就业前景非常好。

从事会计工作的小伙伴,如果只有一个初级会计职称资格证书,那么终将会被淘汰掉,如果能拿到注册会计师证书,那么就可以赢在起跑线上,所以大家还在犹豫什么呢?赶紧报考吧!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.会计师事务所质量控制制度合理保证会计师事务所及其人员遵守职业准则和适用的法律法规的规定

C.会计师事务所应当明确质量控制制度的最终责任

D.会计师事务所质量控制制度不仅规范会计师事务所接受客户关系,同时规范保持具体业务

B.信号传递理论

C."手中鸟"理论

D.所得税差异理论

B.市场开发战略

C.产品开发战略

D.多元化战略

【名师点题】本题解题的关键是“乙公司为国内经营多年的制药公司”、“预防新型流感的疫苗”、“进军国外市场的计划”,所以由此可以判断乙公司采用的是“新产品+新市场”组合的战略,依照教材“企业产品—市场战略组合矩阵”的图例就可以较容易判断出乙公司采用的是“多元化战略”。

如果本题改为“乙公司将新型流感疫苗投向国内市场”,那么就是“新产品+现有市场”的组合,属于“产品开发战略”。

如果本题改为“乙公司为国外经营多年的制药公司,最终将新型流感疫苗投向国内市场”,那么就是“新产品+新市场”的组合,也属于多元化战略。

(1)2016年6月以17760万元购得一宗土地使用权,并缴纳契税。

(2)自2016年7月起,对受让土地50%的面积进行一期项目开发,发生开发成本6000万元,管理费用200万元,销售费用400万元,银行贷款凭证显示利息支出600万元,允许扣除的有关税金及附加290万元。

(3)2017年3月该项目实现全部销售,共计取得不含税收入31000万元。

其他相关资料:当地适用的契税税率为5%;不考虑土地价款抵减增值税销售额的因素;该项目未预缴土地增值税。

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)简要说明房地产开发成本包含的项目。

(2)简要说明房地产开发费用的扣除标准。

(3)计算该公司清算土地增值税时允许扣除的土地使用权支付金额。

(4)计算该公司清算土地增值税时允许扣除项目金额的合计数。

(5)计算该公司清算土地增值税时应缴纳的土地增值税。

(2)

(3)取得土地使用权所支付的金额=17760×(1+5%)×50%=9324(万元)

(4)房地产开发成本=6000(万元)

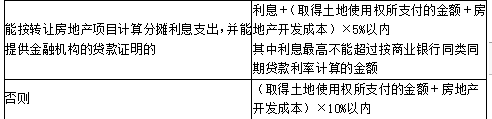

房地产开发费用=600+(9324+6000)×5%=1366.2(万元)

允许扣除的税金及附加=290(万元)

其他扣除项目=(9324+6000)×20%=3064.8(万元)

允许扣除项目金额的合计数=9324+6000+1366.2+290+3064.8=20045(万元)

(5)增值额=31000-20045=10955(万元)

增值率=10955÷20045×100%=54.65%

适用税率40%,速算扣除系数5%

应纳土地增值税税额=10955×40%-20045×5%=3379.75(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-17

- 2020-08-01

- 2020-02-14

- 2021-07-18

- 2021-07-02

- 2020-01-18

- 2020-10-16

- 2020-01-18

- 2020-08-01

- 2020-01-18

- 2020-01-18

- 2020-01-18

- 2020-02-27

- 2020-01-18

- 2020-01-18

- 2021-01-05

- 2020-02-17

- 2020-07-30

- 2020-01-19

- 2020-02-06

- 2020-03-07

- 2020-01-18

- 2021-01-06

- 2021-01-06

- 2020-01-17

- 2020-01-20

- 2020-07-29

- 2020-05-18

- 2020-01-18

- 2020-01-18