江西注册会计师考试报名入口在这里!

发布时间:2020-08-02

很多想要报考的小伙伴还不清楚江西注册会计师考试报名在哪里,今天51题库考试学习网就带领大家一起来看看2020年江西注册会计师考试报名入口的相关内容,已经报考的小伙伴赶紧来围观吧。

参加注册会计师全国统一考试的报名人员,应当通过注册会计师全国统一考试网上报名系统(http://cpaexam.cicpa.org.cn,简称网报系统)进行报名,或者通过中国注册会计师协会(简称中注协)官方微信公众号进行报名。报名分为注册并填写报名信息、资格审核和交费三个环节。

注册并填写报名信息

报名人员应当于 2020 年 4 月 1-30 日(每天 8:00-20:00,4 月 4-6日清明节假期除外),点击进入网报系统,按照报名指引如实填写相关信息。首次报名人员需进行注册并上传符合要求的本人最近 1 年 1寸免冠白底证件照片。非首次报名人员的相关信息如发生变动,应当重新填写。无法上传照片的报名人员可在报名期间持有效身份证件原件到报名所在省、自治区、直辖市注册会计师协会(简称省级注协)指定地点(详见网报系统中有关各省报名信息)进行现场采集。符合综合阶段考试报名条件,但不能进行报名的人员,可向报名所在省级注协查询办理。

资格审核

首次报名人员的学历信息认证,原则上由网报系统根据身份证件信息链接“中国高等教育学生信息网”进行。持国(境)外学历的报名人员(含港澳台居民居住证持有人)填报的教育部留学服务中心出具的学历认证书编号,由中注协、省级注协提交教育部留学服务中心进行认证。应届毕业生报名人员的学历信息认证,将由中注协于 8 月 14 日提交“中国高等教育学生信息网”进行。持国(境)外学历的应届毕业生报名人员,应当于 8 月 3-14 日(每天 8:00-20:00),登录网报系统补录教育部留学服务中心出具的学历认证书编号,由中注协、省级注协提交教育部留学服务中心进行认证。

以上是关于2020年江西注册会计师考试报名入口的相关信息,报考的小伙伴注意报考时间,不要错过了哦。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

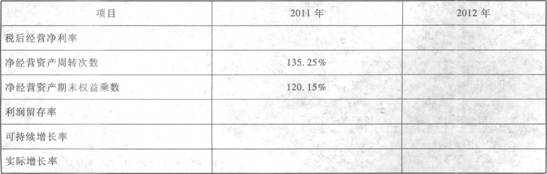

甲公司2011年销售收入为900000元,税后经营净利润36000元,发放了股利20000元。2012年销售收入为1000000元,税后经营净利润为40000元,发放了股利20000元,年末简化资产负债表如下: 假定税后经营净利润与股利支付率(股利/税后经营净利润)仍保持2012年的水平,若该企业经营资产和经营负债与销售收入之间有稳定百分比关系。 要求:对以下互不相关问题给予解答。 (1)若公司2013年计划销售收入增长至1200000元,未来不保留金融资产,预测需从外部融资需求量; (2)如果预计2013年通货膨胀率为8%,公司销量增长5%,若未来不保留金融资产,预测2013年外部融资需要量; (3)如果公司不打算从外部融资,且假设维持金融资产保持不变,预测2013税后经营净利润是多少? (4)计算下表空格部分的财务比率(使用管理用资产负债表的年末数据计算),分析2012年超常增长资金的所需资金是怎么实现的?

假定税后经营净利润与股利支付率(股利/税后经营净利润)仍保持2012年的水平,若该企业经营资产和经营负债与销售收入之间有稳定百分比关系。 要求:对以下互不相关问题给予解答。 (1)若公司2013年计划销售收入增长至1200000元,未来不保留金融资产,预测需从外部融资需求量; (2)如果预计2013年通货膨胀率为8%,公司销量增长5%,若未来不保留金融资产,预测2013年外部融资需要量; (3)如果公司不打算从外部融资,且假设维持金融资产保持不变,预测2013税后经营净利润是多少? (4)计算下表空格部分的财务比率(使用管理用资产负债表的年末数据计算),分析2012年超常增长资金的所需资金是怎么实现的? (5)如果2013年销售增长率为20%,公司拟通过增发权益资本筹集超常增长所需资金(不改变经营效率和财务政策),需要增发多少股权资金? (6)如果2013年销售增长率为20%,公司拟通过增加借款筹集超常增长所需资金(不发新股,不改变股利政策和经营效率),请计算净财务杠杆将变为多少?

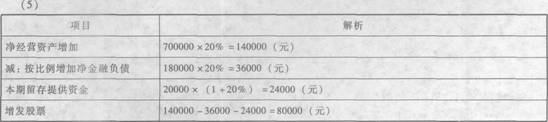

(5)如果2013年销售增长率为20%,公司拟通过增发权益资本筹集超常增长所需资金(不改变经营效率和财务政策),需要增发多少股权资金? (6)如果2013年销售增长率为20%,公司拟通过增加借款筹集超常增长所需资金(不发新股,不改变股利政策和经营效率),请计算净财务杠杆将变为多少?

【答案】

(1)经营资产销售百分比=(340000+460000)/1000000=80%

经营负债销售百分比=100000/1000000=10%税后经营净利率=40000/1000000=4%

股利支付率=20000/40000=50%

可动用的金融资产=40000+60000=100000(元)

留存收益增加=1200000×4%×(1-50%)=24000(元)

需从外部融资额=增加收入×经营资产销售百分比-增加收入×经营负债销售百分比-可动用金融资产-增加的留存收益=200000×80%-200000×10%-100000-24000=16000(元)。

(2)名义增长率=(1+8%)×(1+5%)-1=134%

销售增加额=1000000×13.4%=134000(元)外部融资额=134000×(80%-10%)-100000-(1000000+134000)×4%×(1-50%)=-28880(元)。

(3)0=80%-10%-4%×[(1+增长率)/增长率]×(1-50%)增长率=2.94%

预计税后经营净利润=1000000×(1+2.94%)×4%=41176(元)

超常资金来源是靠提高净经营资产期末权益乘数,提高了净经营资产周转率以及提高留存实现的。

(6)不改变净经营资产周转率,所以2013年净经营资产=700000×(1+20%)=840000(元)

不增发股票,所以2013年所有者权益=520000+1000000×(1+20%)×4%×50%=544000(元)

2013年净负债=840000-544000=296000(元)

净财务杠杆=296000/544000=54.41%。

一种新型的社区支持型农业顺应这些需求而产生,其中以小马驹市民农园最为知名。小马驹市民农园成立于2008年,农园将农业、休闲业、教育产业融为一体,以会员制的模式运作。会员分为两种类型——配送份额会员和劳动份额会员。对于配送份额会员,农园提供配送服务,包括宅配和取菜点两种方式。宅配即配送到家,配送频率为每周一次或两次;小马驹农园在市区设立了三个取菜点,会员可以自行选择时间和取菜点。这些配送为消费者提供了便利,使他们享受到被关爱的体验。

劳动份额会员可以在空闲时间到农场耕种自己的园地。有儿童的家庭特别青睐这种亲近自然、家庭团聚、寓教于乐的模式。小马驹农园策划了很多节事活动,包括开锄节、立夏节、端午节、立秋节、中秋节、丰收节等,在这些节事活动中,对小朋友进行传统农耕和文化教育。农园还开展了一些活动激发小朋友的兴趣,包括认识植物、喂养动物、挖红薯、拔萝卜、荡秋千、玩沙子、滚铁环、拔河、在野地里撒欢等,这些活动是孩子们在城市中不可能见到的。在农园一角设立了一个大食堂,会员在劳动过程中,可以到食堂用餐。农园要求会员用餐后自己洗碗,洗碗用的不是洗涤灵,而是麦麸,更增添了农园天然质朴环保的色彩。

小马驹市民农园新鲜的有机农产品去掉了中间商,可以直接被会员们购买,在传统农产品的激烈竞争中,确保了稳定的市场和农民可靠的收入来源;同时,由于降低了农产品物流和包装成本,会员们能够亲历有机农产品的生产过程,也满足了会员们能够放心地享用物美价廉有机农产品的消费需求。

要求:

(1)依据红海战略和蓝海战略的关键性差异,简要分析小马驹农园怎样体现蓝海战略的特征;

(2)依据蓝海战略重建市场边界的基本法则(开创蓝海战略的途径),简要分析小马驹农园如何在激烈的农产品生产领域,开创新的生存与发展空间。

②创造并攫取新需求。“随着生活节奏的加快,生活在都市的人们越来越希望能有一方净土,在空闲的时光摆脱繁忙的工作,通过劳动来净化自己的心灵,回归到最简单家庭亲情的生活方式中。此外,消费者对有机农产品的需求与日俱增,而一些企业的不规范行为导致消费者对市场销售的有机农产品的真实性产生质疑。一种新型的社区支持型农业顺应这些需求而产生”。

③打破价值与成本互替定侓,同时追求差异化和低成本,把企业行为整合为一个体系。“小马驹市民农园新鲜的有机农产品去掉了中间商,可以直接被会员们购买……由于降低了农产品物流和包装成本,会员们能够亲历有机农产品的生产过程,也满足了会员们能够放心地享用物美价廉有机农产品的消费需求”。

(2)①审视他择产业或跨越产业内不同的战略群组。“农园将农业、休闲业、教育产业融为一体”。

②重新界定产业的买方群体。“小马驹市民农园新鲜的有机农产品去掉了中间商,可以直接被会员们购买”。

③放眼互补性产品或服务。“农园将农业、休闲业、教育产业融为一体”。

④重设客户的功能性或情感性诉求。“这些配送为消费者提供了便利,使他们享受到被关爱的体验”“有儿童的家庭特别青睐这种亲近自然、家庭团聚、寓教于乐的模式。小马驹农园策划了很多节事活动……在这些节事活动中,对小朋友进行传统农耕和文化教育”“农园还开展了一些活动激发小朋友的兴趣……这些活动是孩子们在城市中不可能见到的”“在农园一角设立了一个大食堂,会员在劳动过程中,可以到食堂用餐。农园要求会员用餐后自己洗碗,洗碗用的不是洗涤灵,而是麦麸,更增添了农园天然质朴环保的色彩”。

⑤跨越时间参与塑造外部潮流。“一种新型的社区支持型农业顺应这些需求而产生,其中以小马驹市民农园最为知名”。

B.住房公积金

C.大病医疗

D.住房租金

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-18

- 2020-08-01

- 2020-03-27

- 2020-01-18

- 2021-07-02

- 2021-06-29

- 2021-01-06

- 2020-01-16

- 2020-02-28

- 2020-01-18

- 2021-06-20

- 2020-01-16

- 2021-01-07

- 2020-01-18

- 2020-01-18

- 2020-01-18

- 2020-01-18

- 2021-08-29

- 2020-02-22

- 2019-04-28

- 2021-06-29

- 2021-03-05

- 2020-01-18

- 2021-06-29

- 2020-02-11

- 2020-07-30

- 2019-08-28

- 2020-01-16

- 2019-01-08

- 2020-02-26