2020年江苏省注册会计师考试报名入口是什么?

发布时间:2021-01-09

最近有很多考生都在咨询江苏省2020年注册会计师考试报名入口是什么?想要了解注册会计师考试结束后的查分入口在哪里?不用担心,跟着51题库考试学习网一起来看看吧。

成绩查询入口为:http://cpaexam.cicpa.org.cn,在12月21号查分入口就已开通。

了解了注册会计师考试成绩查询入口,再一起来看看关于注册会计师考试成绩的相关资讯吧!

(一)考生答卷由中注协组织集中评阅。考试成绩经财政部注册会计师考试委员会认定后发布。考生可于 12 月下旬登录网报系统查询成绩并下载打印成绩单。

(二)每科考试均实行百分制,60 分为成绩合格分数线。

(三)专业阶段考试的单科考试合格成绩 5 年内有效。对在连续5 个年度考试中取得专业阶段考试全部科目合格成绩的考生,颁发注册会计师全国统一考试专业阶段考试合格证电子证书。注册会计师全国统一考试专业阶段考试合格证电子证书由考生自行登录网报系统下载打印。

(四)对取得综合阶段考试科目合格成绩的考生,颁发注册会计师全国统一考试全科合格证书。全科合格证书由考生在成绩发布之日起 45 个工作日后到综合阶段考试报考所在地方考办申领。

以上就是江苏省2020年注册会计师考试成绩查询入口的全部信息,在这备考2021年注会考试的考生们,关键时期要好好珍惜学习时间,学习的时候要多动手记录加深印象,不懂的地方要多思考,在此51题库考试学习网预祝各位考生逢考必过!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

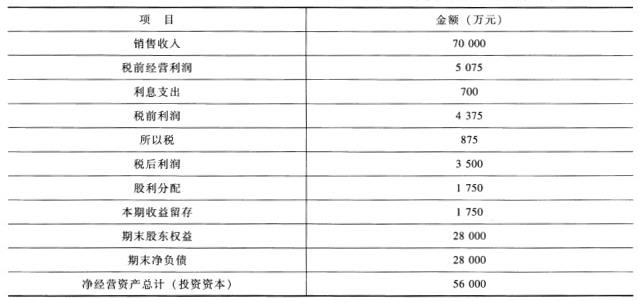

F公司是一个生产和销售抗生素的医疗企业。2007年度的主要财务数据如下:

其他有关资料:2007年年末流通在外普通股1000万股,每股市价30元;所得税税率20%;公司的负债均为金额负债,资产均为经营性资产。

要求:

(1)假设该公司2008年可以维持2007年的经营效率和财务政策,并且不准备增发股票;不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息;可以按2007年的平均利率水平在需要时取得借款,所得税税率不变。请确定2008年的预期销售增长率、可持续增长率、期初投资资本报酬率以及加权平均资本成本(计算加权平均资本成本时,假设目标资本结构为股东权益和净负债各占50%)。

(2)假设公司可以保持第(1)问的可持续增长率、加权平均资本成本和期初投资资本报酬率,而未来预期销售增长率为6%,按照价值创造/增长率矩阵,公司目前有哪些可行的财务战略?

(3)假设公司打算保持第(1)问的销售净利率(可以涵盖增加的利息)、资产周转率和股利支付率,并且不增发股份;2008年预期销售增长率为8%,公司拟通过增加负债筹集增长所需的资金,请问2008年年末净负债金额和期末权益乘数各是多少?

(4)假设公司打算保持第(1)问的资产周转率、权益乘数、股利支付率并且不增发股份;2008年的预期销售增长率为10%,公司拟通过提高销售净利率获取增长所需的资金,请问销售净利率(可以涵盖增加的利息)应提高到多少?

(1)权益净利率=税后利润/股东权益*100%=3500/28000*100%=12.5%留存收益率=1750/3500*100%=50%2008年维持2007年的经营效率和财务政策不变,且不增发新股,所以2008年的预期销售增长率=2008年可持续增长率=12.5%*50%/(1-12.5%*50%)=6.67%期初投资资本回报率=税后经营利润/期初投资资本*100%=5075*(1-20%)*(1+6.67%)/56000*100%=7.73%负债资本成本=700/28000*(1-20%)*100%=2%2007年每股股利=1750/1000=1.75(元)权益资本成本=1.75*(1+6.67%)/30*100%+6.67%=12.89%加权平均资本成本=2%*50%+12.89%*50%=7.45%

(2)因为预期销售增长率6%小于可持续增长率6.67%,并且投资资本回报率7.73%大于加权平均资本成本,所以处在第二象限,即增值型现金剩余。可行的财务战略有:①首选战略是利用剩余现金加速增长,途径有内部投资和收购相关业务;②如果加速增长后仍有剩余现金,找不到进一步投资的机会,则应把多余的钱还给股东,途径有增加股利支付和回购股份。

(3)销售净利率和资产周转率不变,所以资产增长率等于销售收入增长率。2008年资产=56000*(1+8%)=60480(万元)股利支付率不变且不增发新股,留存收益增长率等于销售增长率。销售净利率=3500/70000*100%=5%2008年股东权益=28000+70000*(1+8%)*5%*50%=29890(万元)2008年净负债=60480-29890=30590(万元)权益乘数=60480/29890=2.02

(4)资产周转率=70000/56000=1.25权益乘数=56000/28000=2留存收益率=1750/3500*100%=50%10%=(销售净利率*1.25*2*50%)/(1-销售净利率*1.25*2*50%)销售净利率=7.27%

B.增长潜力是影响市盈率的关键驱动因素

C.市净率模型和市销率模型的共同驱动因素有股利支付率、增长潜力和营业净利率

D.在进行企业价值评估时,按照每股市价/每股收益比率模型可以得出目标企业的内在价值

B.注册会计师对这些事项或情况实施的追加审计程序

C.在财务报表编制和列报中运用持续经营假设是否适当

D.财务报表中的相关披露是否充分

B.15

C.20

D.30

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-20

- 2021-05-15

- 2021-07-21

- 2021-06-27

- 2020-03-04

- 2020-01-18

- 2019-06-07

- 2020-04-17

- 2020-07-30

- 2021-01-22

- 2020-01-18

- 2020-10-07

- 2020-01-16

- 2017-11-25

- 2020-01-18

- 2020-01-14

- 2020-01-04

- 2017-12-09

- 2020-01-02

- 2020-01-15

- 2020-02-15

- 2019-01-17

- 2019-12-29

- 2019-01-07

- 2020-01-05

- 2020-07-29

- 2020-01-22

- 2020-01-22

- 2019-01-08

- 2020-01-04