各位考试请注意!2019年注册会计师成绩复核1月10日截止

发布时间:2019-12-31

每年注册会计师考试过后,都会有一部分考生对自己的成绩存在质疑,这个时候就需要进行成绩复核。成绩复核只有在规定时间内才可以提交申请,需要注意的是:2019年注册会计师成绩复核1月10日结束!还不了解注会成绩复核的考生朋友们, 赶快跟着51题库考试学习网一起来了解一下!

2019年成绩复核时间为2019年12月26日-2020年1月10日,工作日上午8:00至下午5:00。

注会成绩复核适用范围:

根据《注册会计师考试成绩核查试行工作规程》的规定,成绩核查范围包括:

申请成绩核查考生的主、客观成绩是否均进行了正确登录,主观试题的卷面有无漏批、分值是否正确加总,对注册会计师考试合格分数临界分数进行复评。

注会成绩复核流程:

打开注册会计师全国统一考试网上报名系统→点击右侧中部“成绩查询”→输入CPA考试报名的时候所使用的姓名、身份证号码、密码登录→点击“成绩复核申请”→按要求完成申请操作即可。

注会成绩复核结果公布时间 根据规定,注册会计师成绩复核申请时间为考试成绩发布后第5个工作日起10个工作日内,通过注册会计师全国统一考试网上CPA报名系统,提出成绩复核申请。财政部考办应当在考生成绩复核申请结束之日起40个工作日内进行成绩复核,并公布成绩复核结果。考生可以通过注册会计师全国统一考试成绩查询系统查询成绩复核结果。

注册会计师全国统一考试成绩复核办法:

第一条 为了规范注册会计师全国统一考试成绩复核工作,根据《注册会计师全国统一考试办法》,制定本办法。

第二条 注册会计师全国统一考试成绩复核工作由财政部注册会计师考试委员会办公室负责组织实施。

第三条 成绩复核工作严格遵循客观、公正、公平的原则。

第四条 成绩复核仅限于复核考生答卷是否存在分数的错登、错加等,原则上不再重新评阅答卷。复核结果只向考生提供所复核科目的客观题成绩、主观题成绩和总成绩。复核后的成绩为最终成绩,考生不得再次申请复核。

第五条 考生可以在考试成绩发布后第 5 个工作日起 10 个工作日内,通过注册会计师全国统一考试网上报名系统,提出成绩复核申请。

第六条 财政部考办应当在考生成绩复核申请结束之日起 40 个工作日内进行成绩复核,并公布成绩复核结果。考生可以通过注册会计师全国统一考试成绩查询系统查询成绩复核结果。

第七条 本办法自 2014 年 6 月 3 日起施行。2012 年 8 月 28 日财政部注册会计师考试委员会印发的《注册会计师全国统一考试成绩复核办法》同时废止。

以上就是今天51题库考试学习网分享的全部内容,如果有疑问的小伙伴请及时关注51题库考试学习网,祝各位考生早日取得注会证书。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

个人独资企业设立申请书应当载明下列哪些事项( )。

A.企业的名称和住所

B.投资人的姓名和住所

C.投资人的出资额和出资方式

D.经营范围

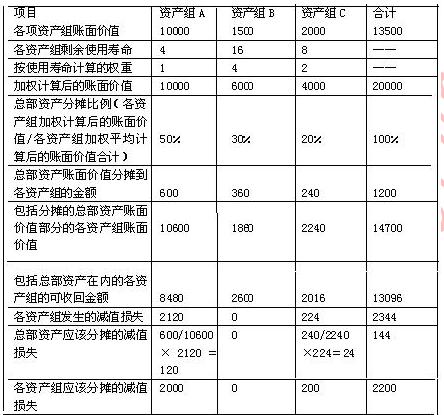

甲股份有限公司(本题下称“甲公司”)系生产家用电器的上市公司,实行事业部制管理,有A、B、C、D四个事业部,分别生产不同的家用电器,每一事业部为一个资产组。甲公司有关总部资产以及A、B、C、D四个事业部的资料如下:

(1)甲公司的总部资产为一级电子数据处理设备,成本为1500万元,预计使用年限为20年。至20*8年末,电子数据处理设备的账面价值为1200万元,预计剩余使用年限为16年。电子数据处理设备用于A、B、C三个事业部的行政管理,由于技术已经落后,其存在减值迹象。

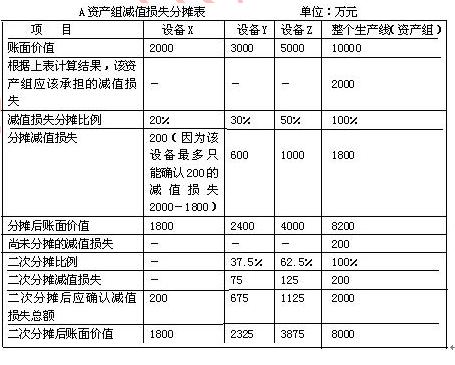

(2)A 资产组为一生产线,该生产线由X、Y、Z三部机器组成。该三部机器的成本分别为4000万元、6000万元、10000万元,预计使用年限均为8年。至20*8年末,X、Y、Z机器的账面价值分别为2000万元、3000万元、5000万元,预计剩余使用年限均为4年。由于产品技术落后于其他同类产品,产品销量大幅下降,20*8年度比上年下降了45%。

经对A资产组(包括分配的总部资产,下同)未来4年的现金流量进行预测并按适当的折现率折现后,甲公司预计A资产组未来现金流量现值为8480万元。甲公司无法合理预计A资产组公允价值减去处置费用后的净额,因X、Y、Z机器均无法单独产生现金流量,因此也无法预计X、Y、Z机器各自的未来现金流量现值。甲公司估计X机器公允价值减去处置费用后的净额为1800万元,但无法估计Y、Z机器公允价值减去处置费用后的净额。

(3)B资产组为一条生产线,成本为1875万元,预计使用年限为20年。至20*8年末,该生产线的账面价值为1500万元,预计剩余使用年限为16年。B资产组未出现减值迹象。

经对B资产组(包括分配的总部资产,下同)未来16年的现金流量进行预测并按适当的折现率折现后,甲公司预计B资产组未来现金流量现值为2600万元。甲公司无法合理预计B资产组公允价值减去处置费用后的净额。

(4)C资产组为一条生产线,成本为3750万元,预计使用年限为15年。至20*8年末,该生产线的账面价值为2000万元,预计剩余使用年限为8年。由于实现的营业利润远远低于预期,C资产组出现减值迹象。

经对C资产组(包括分配的总部资产,下同)未来8年的现金流量进行预测并按适当的折现率折现后,甲公司预计C资产组未来现金流量现值为2016万元。甲公司无法合理预计B资产组公允价值减去处置费用后的净额。

(5)D资产组为新购入的生产小家电的丙公司。20*8年2月1日,甲公司与乙公司签订<股权转让协议>,甲公司以9100万元的价格购买乙公司持有的丙公司70%的股权。4月15日,上述股权转让协议经甲公司临时股东大会和乙公司股东会批准。4月25日,甲公司支付了上述转让款。5月31日,丙公司改选了董事会,甲公司提名的董事占半数以上,按照公司章程规定,财务和经营决策需董事会半数以上成员表决通过。当日丙公司可辨认净资产的公允价值为12000万元。甲公司与乙公司在该项交易前不存在关联方关系。D资产组不存在减值迹象。

至20*8年12月31日,丙公司可辨认净资产按照购买日的公允价值持续计算的账面价值为13000万元。甲公司估计包括商誉在内的D资产组的可收回金额为13500万元。

(6)其他资料如下:

1.上述总部资产,以及A、B、C各资产组相关资产均采用年限平均法计提折旧,预计净残值均为零。

2.电子数据处理设备中资产组的账面价值和剩余使用年限按加权平均计算的账面价值比例进行分配。

3.除上述所给资料外,不考虑其他因素。

要求:

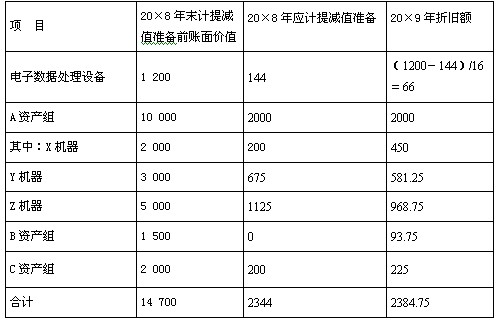

(1)计算甲公司20*8年12月31日电子数据处理设备和A、B、C资产组及其各组成部分应计提的减值资金积累,并编制相关会计分录;计算甲公司电子数据处理设备和A、B、C资产组及其各组成部分于20*9年度应计提的折旧额。将上述相关数据填列在答题卷第8页“甲公司20*8年资产减值准备及20*9年折旧计算表”内。

(2)计算甲公司20*8年12月31日商誉应计提的减值准备,并编制相关的会计分录。

参考答案:

各资产组账面价值 单位:万元

借:资产减值损失-总部资产 144

-设备X 200

-设备Y 675

-设备Z 1125

-C资产组 200

贷:固定资产减值准备 2344

2009年以下各项目应该计提的折旧金额:

总部资产2009年计提的折旧金额=(1200-144)/16=66(万元)

设备X2009年计提的折旧金额=1800/4=450(万元)

设备Y2009年计提的折旧金额=2325/4=581.25(万元)

设备Z2009年计提的折旧金额=3875/4=968.75(万元)

B资产组2009年计提的折旧金额=1500/16=93.75(万元)

C资产组2009年计提的折旧金额=1800/8=225(万元)

(2)商誉=9100-12000×70%=700万元。

合并财务报表中确认的总商誉=700/70%=1000万元。

甲公司包含商誉的资产组账面价值=13000+1000=14000万元,可收回金额为13500万元,应计提减值500万元。

甲公司20×8年12月31日商誉应计提的减值准备=500×70%=350(万元)

借:资产减值损失 350

贷:商誉减值准备 350

B.与会计师事务所高级管理人员讨论该事项

C.与客户管理层讨论该事项

D.要求亲属处理该股票

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2017-11-25

- 2020-01-15

- 2021-08-25

- 2019-01-07

- 2020-02-14

- 2017-12-09

- 2020-01-07

- 2019-12-28

- 2020-01-08

- 2020-01-28

- 2020-02-15

- 2020-01-14

- 2017-12-09

- 2019-12-27

- 2019-01-08

- 2019-09-20

- 2019-01-08

- 2020-01-20

- 2019-12-28

- 2020-03-02

- 2020-11-06

- 2019-12-31

- 2018-03-29

- 2021-01-21

- 2020-01-28

- 2020-07-30

- 2020-07-31

- 2020-01-28

- 2020-01-14

- 2020-10-31