江苏注册会计师考试成绩公布时间,你都了解清楚了吗?

发布时间:2020-01-07

最近大家都很关心江苏注册会计师考试成绩公布时间,今天就让51题库考试学习网来告诉大家吧,希望对大家有帮助。

江苏注册会计师考试成绩一般在每年12月份左右公布。具体可以参考2019年,详情如下。

2019届注册会计师考生可以在官网公布成绩之后,进入注会查分网站,填写姓名、身份证号、验证码,就可查询本次注会考试成绩。

成绩查询时间:2019年12月20日。

成绩查询入口:中国注册会计师协会官网。

注意:注会查分当天可能出现入口拥挤、查不到本次成绩、登录不上等问题,大家可以错峰查询。

成绩查询步骤:

第一步:登录中注协官方网站,点击右侧的注会成绩查询按钮,进入网上报名系统;

第二步:点击“注册会计师全国统一考试成绩查询入口”;

第三步:输入相关的信息就可以查询到成绩。

成绩试卷评阅和成绩认定:

注会成绩合格标准:注册会计师全国统一考试每科考试都实行百分制,60分是成绩合格分数线。

注会成绩复核时间:考生需要对考试成绩进行复核的,可以在成绩发布后第5个工作日起10个工作日之内,通过网报系统,提出成绩复核申请,中注协根据《注册会计师全国统一考试成绩复核办法》统一组织成绩复核。

注会成绩有效期:专业阶段考试的单科考试合格成绩5年之内有效。对在连续5个年度考试中取得专业阶段考试全部科目合格成绩的考生,颁发注册会计师全国统一考试专业阶段考试合格证。简而言之,大家必须在连续5个考试年度内通过注会专业阶段6门考试科目。按照规定,这5年并不是间断式的5年,而是滚动式的5年。例如,2019年报考了注会,2020年没有报考,这就算是两年了,而不是一年。

注会报名条件:

(一)同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试专业阶段考试:

1. 具有完全民事行为能力;2.具有高等专科以上学校毕业学历,或者具有会计或者相关专业中级以上技术职称。

(二)同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试综合阶段考试:

1. 具有完全民事行为能力;2. 已取得财政部注册会计师考试委员会(简称财政部考委会)颁发的注册会计师全国统一考试专业阶段考试合格证并且在有效期内。

(三)有下列情形之一的人员,不得报名参加注册会计师全国统一考试:

1. 因被吊销注册会计师证书,自处罚决定之日起至申请报名之日止不满5年者;2. 以前年度参加注册会计师全国统一考试因违规而受到停考处理期限未满者。

如果想要升职加薪,想要在事业上有所发展,那么考一个注册会计师证书是很不错的选择。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列( )属于长期借款的一般性保护条款。

A.限期其它长期债务

B.不准在正常情况下出售较多资产

C.借款企业定期向银行提交财务报表

D.贷款专款专用

B.审计报告日不应早于管理层书面声明的日期

C.在特殊情况下,注册会计师可以出具双重日期的审计报告

D.审计报告日应当是注册会计师获取充分、适当的审计证据,并在此基础上对财务报表形成审计意见的日期

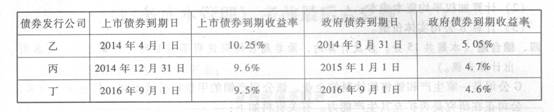

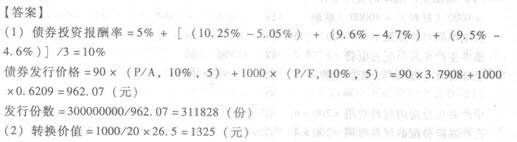

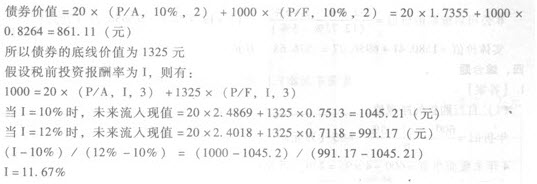

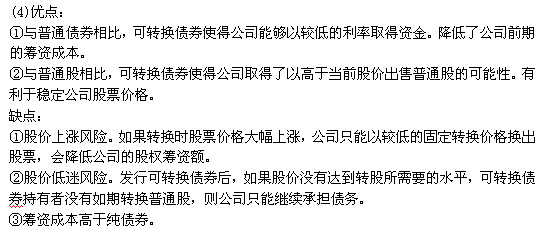

甲公司是一家国有控股上市公司,其股票在上海证券交易所A股挂牌交易。公司拟投资新项目A,所需资金30000万元全部从外部筹措。甲公司计划通过发行债券等方式筹集。 2013年6月,甲公司管理层提出了筹集A项目所需资金的方案: 方案l:于2013年7月1日发行5年期的公司债券,面值每份1000元,票面年利率9%,从发行日起算,债券发行每满1年时,支付该年利息。 根据调查,2013年6月新发行的5年期政府债券的到期收益率为5.0%。甲公司的信用级别为AA级,2013年6月上市交易的AA级公司债券有3种。这3种公司债券及与其到期日接近的政府债券的到期收益率如下表所示: 方案2:于2013年7月1日发行5年期的可转换债券,面值每份1000元,票面年利率2%,从发行日起算,可转换债券发行每满l年时,支付该年利息。持有者在可转换债券发行满3年后方可将债券转换为普通股,转换价格为20元。另外,赎回条款还规定了甲公司可在可转换债券发行满4年后按一定价格赎回可转债。假设等风险普通债券的市场利率为10%。 要求: (1)若甲公司按上述资料中方案l发行5年期公司债券,计算该债券的投资报酬率,并计算甲公司需要发行多少份该债券,所筹集资金才能满足A项目建设的需要? (2)若甲公司按上述资料中方案2发行可转换债券,且2016年6月30日甲公司股票市场价格为26.5元/股。当2016年6月30日投资者选择行使转换权,试计算可转换债券的底线价值和投资者的税前投资报酬率。 (3)相比于普通股融资和债券融资,可转换债券融资有哪些优缺点?

方案2:于2013年7月1日发行5年期的可转换债券,面值每份1000元,票面年利率2%,从发行日起算,可转换债券发行每满l年时,支付该年利息。持有者在可转换债券发行满3年后方可将债券转换为普通股,转换价格为20元。另外,赎回条款还规定了甲公司可在可转换债券发行满4年后按一定价格赎回可转债。假设等风险普通债券的市场利率为10%。 要求: (1)若甲公司按上述资料中方案l发行5年期公司债券,计算该债券的投资报酬率,并计算甲公司需要发行多少份该债券,所筹集资金才能满足A项目建设的需要? (2)若甲公司按上述资料中方案2发行可转换债券,且2016年6月30日甲公司股票市场价格为26.5元/股。当2016年6月30日投资者选择行使转换权,试计算可转换债券的底线价值和投资者的税前投资报酬率。 (3)相比于普通股融资和债券融资,可转换债券融资有哪些优缺点?

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-11-14

- 2020-12-23

- 2020-01-08

- 2019-12-28

- 2020-07-30

- 2020-01-14

- 2020-12-25

- 2020-01-05

- 2020-02-15

- 2020-07-30

- 2020-07-29

- 2020-10-15

- 2020-04-17

- 2021-01-28

- 2020-12-15

- 2019-01-07

- 2020-11-06

- 2020-01-04

- 2020-12-24

- 2020-01-08

- 2021-07-15

- 2020-01-05

- 2019-12-31

- 2020-01-14

- 2020-01-22

- 2020-12-25

- 2020-08-01

- 2020-03-29

- 2020-01-20

- 2020-02-13