2019年山东注会考试准考证打印时间及流程

发布时间:2019-07-07

就目前来看,考注册会计师的人数每年都呈现递增趋势,而在这些报考的人数当中有一部分是第一次报考注会的,所以大家在打印准考证的时候一定要认真核对身份信息,因为这是最后关节,出了差错就只能等下一次机会再考,那么大家最关注的注册会计师考试2019年准考证什么时候打印呢?都知道准考证怎么打印吗?

我们来看看近几年的注会准考证打印时间,首先在2016年的时候,综合阶段考试准考证打印时间为8月8日—8月24日,专业阶段考试打印时间是9月19日—9月30日、10月8日—10月12日,而2017年、2018年综合阶段打印时间都是在8月7日—8月23日,专业阶段时间也都是在9月18日—9月30日、10月8日—10月10日,目前,2019年注会考试准考证的打印还没有公布,但是我们可以推算出2019年准考证打印的时间和往年也不会有太大出入,所以我们现在只需准备好需要的资料,等候官方通知就行。

考生们不仅需要时刻关注准考证打印的入口、时间,还需要注意打印时的一些细节,由于现在都实行网上报名,所以准考证也是从网上打印,这就需要我们提前了解打印入口在哪儿,以防临近时间点的时候找不到方向,急中出错,那么需要怎么做呢?

首先我们需要在准考证打印入口开通时,进入官方网站,登录自己报名时注册的账号和密码,点击下载打印cpa准考证就可以了,大家在打印的时候一定要认真核对身份信息,以免出错参加不了考试。

我们打印完准考证后建议留存一份电子档,以防在入口关闭后,不小心将准考证丢失。大家在参加考试的时候一定要将准考证和身份证等有效证件带上,否则无法参加考试。

最后小编再提醒大家一句,打印注会准考证时有不懂的问题一定要找专业的老师问清楚,保证万无一失,不然无论你备考准备得再好,没有机会参加考试也是徒劳。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

注:

(1)应收账款计提坏账的会计政策:坏账准备按期末应收账款余额的5%计提;

(2)坏账准备的期末余额数为281万元。

要求:请运用职业判断,必要时运用分析程序,指出上述财务报表附注内容中存在或可能存在的不合理之处,并简要说明理由。

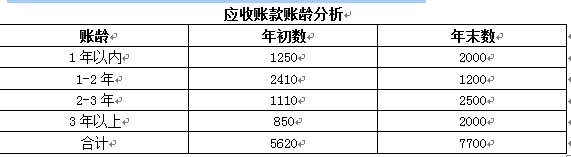

(2)应收账款账龄分析中,“2-3年”和“3年以上”这两部分的年初数之和仅1960万元,而“3年以上”的年末数却为2000万元。通常,在公司2019年度未发生购并、分立或债务重组行为的前提下是不可能的。

(3)应收账款账龄分析中,“1-2年”部分的年初数仅为2410万元,而“2-3年”的年末数却为2500万元。通常,在公司2019年度未发生购并、分立或债务重组行为的前提下是不可能的。

(4)应收账款账龄分析中,1年以内的应收账款年末数较年初数上升60%,在甲公司2019年度未发生购并、分立或债务重组行为,销售状况和上年相当的情况下是不可能的。

土地增值税由( )的税务机关负责征收。

A.房地产合同签订地

B.房地产所在地

C.产权人居住地

D.产权人户口所在地

解析:土地增值税的纳税人应向房地产所在地主管税务机关办理纳税申报。

B.舞弊导致的重大错报未被发现的风险,大于错误导致的重大错报未被发现的风险

C.所有被审计单位都存在管理层凌驾于控制之上的风险

D.收入确认存在舞弊风险的假定可能不适用于所有审计项目

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-19

- 2021-06-27

- 2021-01-15

- 2021-08-08

- 2020-07-30

- 2019-08-14

- 2021-01-14

- 2021-02-20

- 2021-02-19

- 2021-02-19

- 2019-09-18

- 2021-01-13

- 2020-08-12

- 2020-08-08

- 2020-01-16

- 2019-07-07

- 2019-09-18

- 2021-01-14

- 2020-09-16

- 2020-07-29

- 2019-07-07

- 2021-02-19

- 2020-10-08

- 2020-01-16

- 2019-09-05

- 2021-09-04

- 2020-01-16

- 2020-05-01

- 2021-02-19

- 2021-02-19