陕西省2020年CPA报名条件都有什么要求?

发布时间:2020-01-18

如果你觉得你在会计工作上遇到了瓶颈,那就去考个CPA证书吧。它可以帮助你梳理会计知识体系,学习知识。在备考CPA的过程中,学习到的知识对提升自己的工作能力有巨大的帮助。CPA考试内容科目多,每科涵盖的内容比较广,你会在学习中对会计有个更加全面的认识。那么2020年CPA报名条件都有什么要求呢?和51题库考试学习网一起来了解吧。

2020年注册会计师报名简章尚未公布,但历年报考条件都不会有太大变化,大家可以放心参考。

(一)同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试专业阶段考试:

1、具有完全民事行为能力;

2、具有高等专科以上学校毕业学历,或者具有会计或者相关专业中级以上技术职称。

(二)同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试综合阶段考试:

1、具有完全民事行为能力;

2、已取得注册会计师全国统一考试专业阶段考试合格证。

(三)有下列情形之一的人员,不得报名参加注册会计师全国统一考试:

1、因被吊销注册会计师证书,自处罚决定之日起至申请报名之日止不满5年者;

2、以前年度参加注册会计师全国统一考试因违规而受到禁考处理期限未满者;

3、已经取得全科合格者。

虽然CPA证书含金量高,但是它的考试难度也是比较大的。所以大家要认真备考,结合自身情况,制定合理的学习计划。51题库考试学习网祝大家考试顺利。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列税法正确的是( )。

A.有些合同签订时无法确认计税金额,可以先不贴花

B.同一凭证,载有两个或以上经济事项而适用不同税目税率,如未分别记载金额的,从高计税贴花

C.国际货运,外国运输企业运输进出口货物的凭证免税

D.国际货运,托运方所持的运输结算凭证应纳税

有些合同签订时无法确认计税金额,可以定额贴花5元,以后结算时再按实际金额计税,补贴印花。BCD符合税法规定。

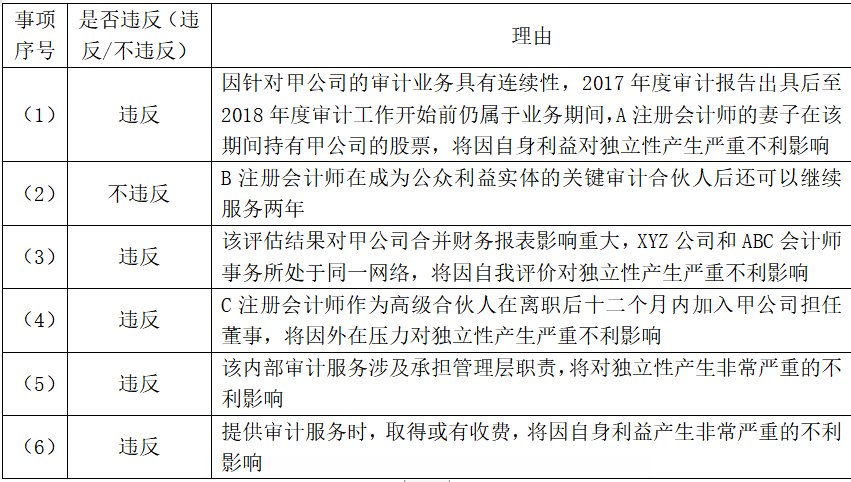

(1)A注册会计师自2016年度起担任甲公司财务报表审计项目合伙人,其妻子在甲公司2017年年度报告公布后购买了甲公司股票3000股,在2018年度审计工作开始前卖出了这些股票。

(2)B注册会计师自2013年度起担任乙公司财务报表审计项目合伙人,在乙公司被甲公司收购后,继续担任乙公司2018年度财务报表审计项目合伙人,并成为甲公司的关键审计合伙人。

(3)在收购过程中,甲公司聘请XYZ公司对乙公司的各项资产和负债进行了评估,并根据评估结果确定了购买日乙公司可辨认净资产的公允价值。

(4)C注册会计师曾是ABC会计师事务所的管理合伙人,于2018年1月退休后担任甲公司董事。

(5)丙公司是甲公司的重要子公司,因丙公司打算重新设计内部控制,特聘请XYZ公司为其制定内部审计政策。

(6)甲公司管理层与ABC会计师事务所协商,如果在本次审计中出具无保留意见,将在约定的审计收费的基础上增加5%作为奖励。

要求:

针对上述第(1)至(6)项,逐项指出是否可能存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。将答案直接填入答题区相应的表格内。

B.债务人的保证人尚未代替债务人清偿债务的,以其对债务人的将来求偿权预先申报债权

C.债权人已向管理人申报全部债权的,保证人不能再申报债权

D.破产程序终结前,已向债权人承担了保证责任的保证人,不得要求债务人向其转付已申报债权的债权人在破产程序中应得的清偿部分

治疗浸润性突眼( )。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-18

- 2020-01-16

- 2020-01-17

- 2020-01-15

- 2020-01-16

- 2020-01-03

- 2020-01-18

- 2020-01-16

- 2020-03-03

- 2019-01-08

- 2020-01-15

- 2020-01-03

- 2020-01-18

- 2020-01-18

- 2020-01-18

- 2020-01-16

- 2020-01-16

- 2018-03-31

- 2020-01-15

- 2020-01-16

- 2020-01-03

- 2020-01-03

- 2020-01-18

- 2020-01-16

- 2020-01-18

- 2020-01-16

- 2020-03-03

- 2020-01-16

- 2020-01-16

- 2020-01-16