山西省请问什么情况下注册会计师证书会被注销呢?

发布时间:2020-01-03

| 请问什么情况下注册会计师证书会被注销呢? |

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

其他相关资料:原煤的资源税率为8%。

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

某煤炭开采企业,为增值税一般纳税人,2019年1月发生如下业务:

(1)开采原煤50万吨,其中20万吨销售给电力公司,不含税售价为0.07万元/吨(该售价为该企业销售原煤的平均售价);

(2)向某能源公司销售甲型洗选煤8万吨,含税售价为0.116万元/吨(该售价为该企业销售洗选煤的平均售价),另收取洗选煤厂到购买方的运输费116万元,洗选煤的综合回收率为80%;

(3)将乙型洗选煤10万吨用于连续生产焦炭,乙型洗选煤无市场同类可比售价,其成本为0.08万元/吨,成本利润率为10%。

问题(1):计算业务(1)应缴纳资源税;

问题(2):计算业务(2)中洗选煤的折算率;

问题(3):计算业务(2)应缴纳的资源税;

问题(4):计算业务(3)应缴纳的资源税。

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

某煤炭开采企业,为增值税一般纳税人,2019年1月发生如下业务:

(1)开采原煤50万吨,其中20万吨销售给电力公司,不含税售价为0.07万元/吨(该售价为该企业销售原煤的平均售价);

(2)向某能源公司销售甲型洗选煤8万吨,含税售价为0.116万元/吨(该售价为该企业销售洗选煤的平均售价),另收取洗选煤厂到购买方的运输费116万元,洗选煤的综合回收率为80%;

(3)将乙型洗选煤10万吨用于连续生产焦炭,乙型洗选煤无市场同类可比售价,其成本为0.08万元/吨,成本利润率为10%。

问题(1):计算业务(1)应缴纳资源税;

问题(2):计算业务(2)中洗选煤的折算率;

问题(3):计算业务(2)应缴纳的资源税;

问题(4):计算业务(3)应缴纳的资源税。

答案:

解析:

(1)业务(1)应缴纳的资源税=200000×0.07×8%=1120(万元)

(2)洗选煤折算率=原煤平均销售额÷(洗选煤平均销售额×综合回收率)×100%=0.07÷[0.116÷(1+16%)×80%]×100%=87.5%

(3)知识点:洗选煤销售额包括洗选煤副产品的销售额,不包括收取的增值税销项税额以及从洗选煤厂到车站、码头或购买方指定地点的运输费用。

业务(2)应纳资源税=80000×0.116÷(1+16%)×87.5%×8%=560(万元)

(4)知识点:纳税人以自采原煤直接或者经洗选加工后连续生产焦炭、煤气、煤化工、电力及其他煤炭深加工产品的,视同销售,在原煤或者洗选煤移送环节缴纳资源税。

应纳资源税=100000×0.08×(1+10%)÷(1-8%)×87.5%×8%=669.57(万元)

(2)洗选煤折算率=原煤平均销售额÷(洗选煤平均销售额×综合回收率)×100%=0.07÷[0.116÷(1+16%)×80%]×100%=87.5%

(3)知识点:洗选煤销售额包括洗选煤副产品的销售额,不包括收取的增值税销项税额以及从洗选煤厂到车站、码头或购买方指定地点的运输费用。

业务(2)应纳资源税=80000×0.116÷(1+16%)×87.5%×8%=560(万元)

(4)知识点:纳税人以自采原煤直接或者经洗选加工后连续生产焦炭、煤气、煤化工、电力及其他煤炭深加工产品的,视同销售,在原煤或者洗选煤移送环节缴纳资源税。

应纳资源税=100000×0.08×(1+10%)÷(1-8%)×87.5%×8%=669.57(万元)

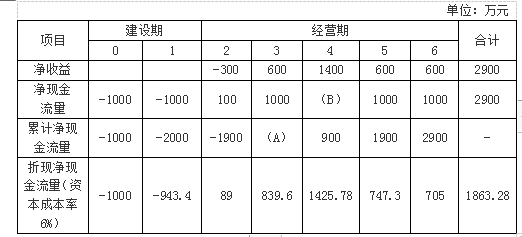

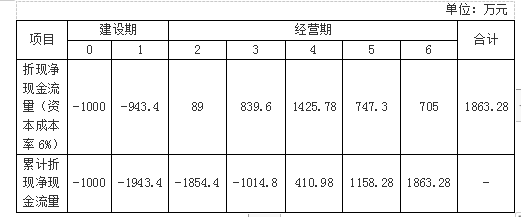

某企业拟进行一项固定资产投资,投资额为2000万元,分两年投入,该项目的现金流量表(部分)如下:

要求:

(1)计算上表中用英文字母表示的项目的数值。

(2)计算或确定下列指标:

①静态回收期;

②会计报酬率;

③动态回收期;

④净现值;

⑤现值指数;

(3)经过测算当折现率为26%时,净现值为48.23,当折现率为28%时,净现值为-54.56,要求计算方案的内含报酬率。

要求:

(1)计算上表中用英文字母表示的项目的数值。

(2)计算或确定下列指标:

①静态回收期;

②会计报酬率;

③动态回收期;

④净现值;

⑤现值指数;

(3)经过测算当折现率为26%时,净现值为48.23,当折现率为28%时,净现值为-54.56,要求计算方案的内含报酬率。

答案:

解析:

(1)计算表中用英文字母表示的项目:

(A)=-1900+1000=-900

(B)=900-(-900)=1800

(2)计算或确定下列指标:

①静态回收期:静态回收期=3+∣-900∣/1800=3.5(年)

②会计报酬率=(2900/5)/2000×100%=29%

③动态回收期:

动态回收期=3+1014.8/1425.78=3.71(年)

④净现值=1863.3万元

⑤现值指数=(89+839.6+1425.78+747.3+705)/1943.4=1.96

(2)内含报酬率:

(i-26%)/(28%-26%)=(0-48.23)/(-54.56-48.23)

i=26.94%。

(A)=-1900+1000=-900

(B)=900-(-900)=1800

(2)计算或确定下列指标:

①静态回收期:静态回收期=3+∣-900∣/1800=3.5(年)

②会计报酬率=(2900/5)/2000×100%=29%

③动态回收期:

动态回收期=3+1014.8/1425.78=3.71(年)

④净现值=1863.3万元

⑤现值指数=(89+839.6+1425.78+747.3+705)/1943.4=1.96

(2)内含报酬率:

(i-26%)/(28%-26%)=(0-48.23)/(-54.56-48.23)

i=26.94%。

企业下列相关税费中,应计入存货成本的有( )。

A.增值税一般纳税人购进原材料支付的增值税进项税额

B.进口商品支付的关税

C.支付给受托方代收代缴且收回后用于连续生产应税消费品的消费税

D.基本生产车间自制材料发生的制造费用

B.进口商品支付的关税

C.支付给受托方代收代缴且收回后用于连续生产应税消费品的消费税

D.基本生产车间自制材料发生的制造费用

答案:B,D

解析:

选项A,增值税进项税额可以抵扣,不计入存货成本;选项C,应记入“应交税费——应交消费税”科目的借方,不计入存货成本。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-18

- 2020-01-16

- 2019-01-08

- 2020-01-18

- 2020-01-18

- 2020-01-16

- 2020-01-16

- 2019-01-08

- 2020-01-16

- 2020-01-15

- 2020-01-18

- 2020-01-18

- 2020-01-16

- 2020-01-17

- 2020-01-18

- 2020-01-15

- 2021-07-02

- 2020-01-18

- 2020-02-06

- 2020-01-16

- 2020-01-15

- 2019-01-08

- 2020-01-18

- 2020-01-16

- 2020-01-16

- 2017-03-27

- 2020-02-07

- 2019-07-07

- 2020-01-03

- 2020-01-17