2020年浙江省注会报考条件发生变化了吗

发布时间:2020-01-16

浙江省新一年的注会备考又开始啦,每年报考注会的人数都以惊人的数量在递增,所以新计划备考的宝宝们有没有弄清楚报考条件呢,老考生是否也担心报考条件是否有变化呢?这个是备考前的必看,可不能忽视了哦,接下来一起来看看自己是否符合条件哦。

2020注册会计师2020年4月报名,在中国注册会计师协会网站报名。

根据中注协发布的官方可靠消息,2020年的考试时间如下:2020年10月11日举行综合阶段及专业阶段部分科目考试,2020年10月17—18日举行专业阶段考试,2020年10月24—25日欧洲考区考试。

2020年的注册会计师报名条件已公布,下面51题库考试学习网分享下2020年注册会计师考试的报考条件,仅供参考。

(一)同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试专业阶段考试:

1. 具有完全民事行为能力;

2. 具有高等专科以上学校毕业学历,或者具有会计或者相关专业中级以上技术职称。

(二)同时符合下列条件的中国公民,就可以申请参加注册会计师全国统一考试综合阶段考试:

1. 具有完全民事行为能力;

2. 已取得注册会计师全国统一考试专业阶段考试合格证。

(三)有下列情形之一的人员,不得报名参加注册会计师全国统一考试:

1. 因被吊销注册会计师证书,自处罚决定之日起至申请报名之日止不满5年者;

2. 以前年度参加注册会计师全国统一考试因违规而受到禁考处理期限未满者;

3. 已经取得全科合格者。

全国注册会计师专业阶段考试免试条件有哪些呢?

具有会计或者相关专业高级技术职称的人员(包括学校及科研单位中具有会计或者相关专业副教授、副研究员以上职称者),可以申请免予专业阶段考试1个专长科目的考试。

考试分为两个阶段,分别是专业阶段考试和综合阶段考试。考生在通过专业阶段考试的全部科目后,才能参加综合阶段考试。

注册会计师专业阶段考试设会计、审计、财务成本管理、公司战略与风险管理、经济法、税法6个科目;注册会计师综合阶段考试设职业能力综合测试1个科目。

2020年新的一轮备考已开启,宝宝们别担心早晚的问题,早准备总是有好处的,后面学习压力也不会很大。51题库考试学习网在此祝愿大家在新的一轮备考中能收获更多,更多详情请关注51题库考试学习网哦。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.审计的用户是指包括管理层在内的财务报表预期使用者

C.注册会计师的审计意见主要是向财务报表预期使用者提供

D.注册会计师既要独立于被审计单位,也要独立于包括管理层的预期使用者

B.组成部分重要性可以由集团项目组或组成部分注册会计师确定

C.如果仅计划在集团层面对某组成部分实施分析程序,无须为该组成部分确定重要性

D.集团财务报表整体的重要性应当高于组成部分重要性

根据证券法律制度的有关规定,下列各项中,属于发行公司债券应当符合的条件有( )。

A.股份有限公司的净资产:不低于3000万元

B.有限责任公司的净资产不低于5000万元

C.本次发行后累计公司债券余额不超过最近一期末净资产额的50%

D.最近3个会计年度实现的年均可分配利润不少于公司债券1年的利息

解析:(1)选项AB:股份有限公司的净资产不低于3000万元,有限责任公司的净资产不低于6000万元;(2)选项C:累计债券余额不超过公司净资产的40%。

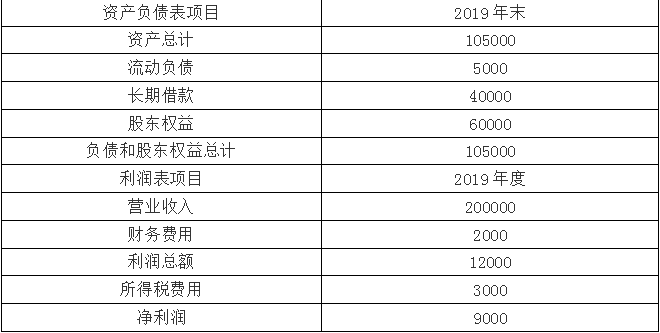

资料一:甲公司2019年预计财务报表主要数据。

? 单位:万元

甲公司2019年财务费用均为利息费用,资本化利息200万元。

资料二:筹资方案。

甲公司拟平价发行附认股权证债券,面值1000元,票面利率6%,期限10年,每年末付息一次,到期还本。每份债券附送20张认股权证,认股权证5年后到期,在到期前每张认股权证可按60元的价格购买1股普通股。不考虑发行成本等其他费用。

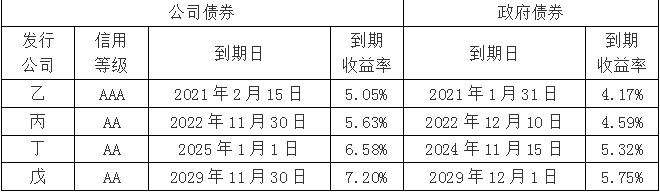

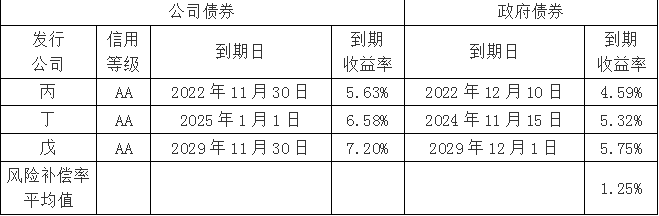

资料三:甲公司尚无上市债券,也找不到合适的可比公司。评级机构评定甲公司的信用级别为AA级。目前上市交易的同行业其他公司债券及与之到期日相近的政府债券信息如下:

甲公司股票目前β系数1.5,市场风险溢价4%,企业所得税税率25%。假设公司所筹资金全部用于购置资产,资本结构以长期资本账面价值计算权重。

资料四:如果甲公司按筹资方案发债,预计2020年营业收入比2019年增长20%,财务费用在2019年财务费用基础上增加新发债券利息,资本化利息保持不变,企业应纳税所得额为利润总额,营业净利率保持2019年水平不变,不分配现金股利。

要求:

(1)根据资料一,计算筹资前长期资本负债率、利息保障倍数。

(2)根据资料二,计算发行附认股权证债券的资本成本。

(3)为判断筹资方案是否可行,根据资料三,利用风险调整法,计算甲公司税前债务资本成本;假设无风险利率参考10年期政府债券到期收益率,计算筹资后股权资本成本。

(4)为判断是否符合借款合同中保护性条款的要求,根据资料四,计算筹资方案执行后2020年末长期资本负债率、利息保障倍数。

(5)基于上述结果,判断筹资方案是否可行,并简要说明理由。

利息保障倍数=(9000+3000+2000)/(2000+200)=14000/2200=6.36(倍)

(2)5年后预期股价=45×(1+8%)5=45×(F/P,8%,5)=45×1.4693=66.12(元)

1000=1000×6%×(P/A,i,10)+20×(66.12-60)×(P/F,i,5)+1000×(P/F,i,10)

1000=60×(P/A,i,10)+122.4×(P/F,i,5)+1000×(P/F,i,10)

i=7%时,

60×(P/A,7%,10)+122.40×(P/F,7%,5)+1000×(P/F,7%,10)

=60×7.0236+122.40×0.7130+1000×0.5083

=421.42+87.27+508.3=1016.99(元)

i=8%时,

60×(P/A,8%,10)+122.40×(P/F,8%,5)+1000×(P/F,8%,10)

=60×6.7101+122.4×0.6806+1000×0.4632

=402.61+83.31+463.2=949.12(元)

资本成本=7%+(1016.99-1000)/(1016.99-949.12)×(8%-7%)=7%+0.25%=7.25%

(3)

税前债务资本成本=5.75%+1.25%=7%

筹资后β系数=1.5÷[1+(1-25%)×40000÷60000]×[1+(1-25%)×(40000+20000)/60000]=1.5÷1.5×1.75=1.75

筹资后股权资本成本=5.75%+1.75×4%=12.75%

(4)长期资本负债率=(40000+20000)/[60000+40000+20000+9000×(1+20%)]=60000/130800=45.87%

(或,=(40000+20000)/[105000-5000+20000+9000×(1+20%)]=60000/130800=45.87%)

利息保障倍数=[9000×(1+20%)/(1-25%)+2000+20000×6%]/(2000+200+20000×6%)=17600/3400=5.18(倍)

(5)附认股权证债券属于混合筹资,资本成本应介于税前债务资本成本和税前股权资本成本之间。此方案税前资本成本(7.25%)大于税前债务资本成本(7%),小于税前股权资本成本[17%=12.75%/(1-25%)]{或,此方案税后资本成本[5.44%=7.25%×(1-25%)]小于股权资本成本(12.75%)}。

与长期借款合同中保护性条款的要求相比,长期资本负债率(45.87%)低于50%,利息保障倍数(5.18倍)高于5倍。

筹资方案可行。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-07

- 2020-01-03

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-01-08

- 2021-07-17

- 2020-01-16

- 2020-01-03

- 2020-01-17

- 2020-08-01

- 2020-01-18

- 2020-01-16

- 2020-01-18

- 2020-01-16

- 2020-02-28

- 2020-04-18

- 2020-01-16

- 2019-07-07

- 2019-01-08

- 2020-01-02

- 2017-03-27

- 2020-01-18

- 2020-03-03

- 2020-08-01

- 2017-03-27

- 2020-01-16

- 2020-01-15