速来围观:高级会计师和cpa互认条件是什么?

发布时间:2022-05-03

前段时间高会考试确定延期了,注册会计师也报名结束。不少在准备高级会计师考试的同学也想尝试一下注册会计师考试。下面就和51题库考试学习网一起了解高级会计师在成为注会的路上有哪些方便吧!

高级会计师和注册会计师的福利前景都非常诱人,其证书代表的含金量也可以说是行业翘楚,是很多财会人毕生追求的至高憧憬。

一、高级会计师和cpa互认

1.具有高级会计师、高级审计师、高级经济师和高级统计师或具有经济学、管理学和统计学相关学科副教授、副研究员以上高级技术职称的人员(简称免试申请人),申请人可以申请免予注册会计师全国统一考试专业阶段考试1个专长科目的考试。

2.取得高级会计师、高级审计师、高级经济师职称,或是申请人通过全国统一考试取得注册会计师证书,可予以免试《资产评估相关知识》科目。

温馨提示:免试申请人取得免试科目资格后,免试科目是长期有效的;申请人不得提出变更免试科目。

二、高级会计师电子教材使用效率高吗?

针对高级会计师考试而言,您当然可以使用《高级会计实务》电子版书籍。但是51题库考试学习网建议您实体纸质书籍,其原因是高级会计师考试采用的方式为开卷考试,在开卷考试中,您可以将纸质材料带入考场。但如果您想要使用电子版书籍,电子设备是无法带入考场的。如果您习惯于使用电子教辅,您可以在考试前,可以将电子设备中的内容打印或是誊写在A4纸上。

三、做客观题时有哪些方法?

排除法即找出最不可能的选项进行排除;若在两个选项中存在非常明显的矛盾,那么自然在两个选项中会有一对一错,此时可以用矛盾法来解读选项与题干的信息;若选项中有特别相似的几个选项,对考生具有迷惑性,这时大家可以采用对比分析法来解读题目。这些都是高会考生在做题时经常使用的解题方法,若此方法运用得当,做题的速度和正确率会有明显提升。

相信看过51题库考试学习网分享的相关内容之后,大家都清楚高级会计师和cpa互认条件是什么了。除了关注这些考试相关信息外,学习也要抓紧,认真备考!预祝各位考生顺利通过2022年高级会计职称考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

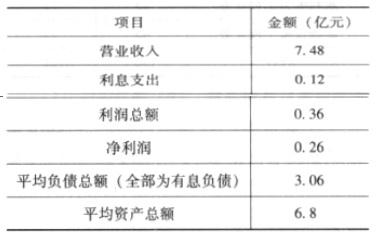

每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A 公司 2011 年主要的预算考核指标是以财务指标为主,并采用了基于价值的绩效评价方法。

以下为 A 公司下属的 M 控股子公司的相关

资料:

(1)2011 年 M 公司的相关财务数据如下:

(2)M 公司财务报表中“管理费用”项下的“研究与开发费”和当期确认为无形资产的研究开发支出共 0.8 亿元。

(3)加权平均资本成本率为 10%,适用的所得税税率为 25%。

不考虑其他因素。

要求:

调整后资本=6.8(亿元)

经济增加值=0.95-6.8*10%=0.27(亿元)

甲公司是一家从事汽车零配件生产、销售的公司,在创业板上市。2014年年报及相关资料显示,公司资产、负债总额分别为10亿元、6亿元,负债的平均年利率6%,发行在外普通股股数为5000万股;公司适用的所得税税率为25%。

近年来,受到顾客个性化发展趋势和“互联网+”模式的深度影响,公司董事会于2015年初提出,要从公司战略高度加快构建“线上+线下”营销渠道,重点推进线上营销渠道项目(以下简称“项目”)建设,以巩固公司的行业竞争地位。项目主要由信息系统开发、供应链及物流配送系统建设等组成,预计总投资为2亿元。2015年3月,公司召开了由中、高层人员参加的“线上营销渠道项目与投融资”专题论证会。部分参会人员的发言要点如下:

(1)经营部经理:在项目财务决策中,为完整反映项目运营的预期效益,应将项目预期带来的销售收入全部作为增量收入处理。

(2)投资部经理:根据市场前景、项目经营等相关资料预测,项目预计内含报酬率高于公司现有的平均投资收益率,具有财务可行性。

(3)董事会秘书:项目所需的2亿元资金可通过非公开发行股票(定向增发)方式解决。定向增发计划的要点包括:①以现金认购方式向不超过20名特定投资者发行股份;②发行价格不低于定价基准日前20个交易日公司股票价格均价的90%;③如果控股股东参与定向认购,其所认购股份应履行自发结束之日起12个月内不得转让的义务。

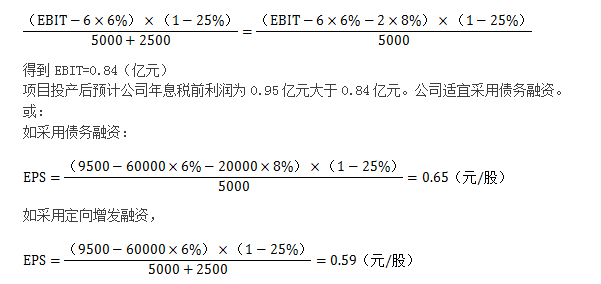

(4)财务总监:董事会秘书所提出的项目融资方案可供选用,但公司融资应考虑资本成本、项目预期收益等多项因素影响。财务部门提供的有关资料显示:①如果项目举债融资,需向银行借款2亿元,新增债务年利率为8%;②董事会为公司资产负债率预设的警戒线为70%;③如果项目采用定向增发融资,需增发新股2500万股,预计发行价为8元/股;④项目投产后预计年息税前利润为0.95亿元。

假定不考虑其他因素。

要求:

1.根据资料(1)和(2),逐项判断经营部经理和投资部经理的观点是否存在不当之处;对存在不当之处的,分别说明理由。

2.根据资料(3),逐项判断定向增发计划要点①至③项是否存在不当之处;对存在不当之处的,分别说明理由。

3.根据资料(4)的①和②项,判断公司是否可以举债融资,并说明理由。

4.根据资料(4),依据EBIT-EPS无差别点分析法原理,判断公司适宜采用何种融资方式,并说明理由。

理由:公司在预测新项目的预期销售收入时,必须考虑新项目对现有业务潜在产生的有利或不利影响。因此,不能将其销售收入全部作为增量收入处理。

(2)投资部经理的观点存在不当之处。

理由:如果用内含报酬率作为评价指标,其判断标准为:项目预计内含报酬率大于公司或项目的加权平均资本成本。

2.关于定向增发方案的要点:

要点①存在不当之处。

理由:定向增发的发行对象不得超过10名。

要点②无不当之处。

要点③存在不当之处。

理由:控制股东所认购之股份应履行自发行结束之日起36个月内不得转让的义务。

3.可以举债融资。

理由:公司新增贷款2亿元后的资产负债率为(6+2)/(10+2)×100%=66.67%,低于70%。

或:公司新增贷款后的预计资产负债率,低于董事会预设的资产负债率警戒线。

4.公司适宜采用债务融资。

理由:依据EBIT-EPS无差别点分析法原理,使EPS相等的息税前利润测算方式如下:

债务融资每股收益(0.65元)高于股权融资(0.59元),所以选择债务融资。

的管理、技术人才。为了实现公司战略规划和跨越式发展,2009 年 12 月,甲公司决定实施股权激励计划。主要内容为:

1.激励对象:高级管理人员 5 人和技术骨干 15 人,共计 20 人。

2.激励方式:

方式一:虚拟股票计划

(1) 虚拟股票设置目的:着重考虑高级管理人员的历史贡献和现实业绩表现,只要在本计

划所规定的岗位作出了贡献并实现了设定的业绩,就有资格获得虚拟股票。

(2) 虚拟股票的授予:虚拟股票依据所激励岗位的重要性和本人的业绩表现, 从 2010 年

1 月 1 日开始,于每年年底公司业绩评定之后授予,作为名义上的股份记在高级管理人员名下,以使其获得分红收益。虚拟股票的授予总额为当年净利润的 10%。

方式二:股票期权计划

(1) 股票期权设置目的:着重于公司的未来战略发展,实现技术骨干的人力资本价值最大

化。

(2) 股票期权的授予:依据每位技术骨干的人力资本量化比例,确定获授的股票期权数。

2010 年 1 月 1 日,甲公司向其 15 名技术骨干授予合计 10 万份股票期权;这些技术骨干必须从2010 年 1 月 1 日起在甲公司连续服务三年,服务期满时才能以每股 10 元的价格购买 10 万股甲公司股票。

该股票期权在授予日(2010 年 1 月 1 日)的公允价值为每份 30 元。2010 年没有技术骨干离开甲公司,估计 2011 年至 2012 年离开的技术骨干为 3 人,所对应的股票期权为 2 万份。

假定不考虑其他因素。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2021-11-30

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2022-05-01

- 2021-12-20

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2021-10-25

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16