湖南省2020年高级会计师考试,为什么劝你坚持?

发布时间:2020-01-16

高级会计师是会计职称中的最高级别,考试难度也相比较初、中级会计职称考试大些。因此报考高级会计师考试就需要比别人付出更多的努力。既然高级会计师考试难度大为什么还要坚持呢?

从宏观环境来看:科技发展进步和行业高速发展,人工智能机器人会逐渐被引入到会计工作中,人工智能的发展一方面将财会人从繁琐的工作中解放出来,未来的会计不会再像过去的会计一样,只是埋头算账、记账、数据整理的“账房先生”。另一方面,也使财会人的价值越来越体现在创造性的工作中来,很多昔日传统会计人员可能成为智能化和高效率的淘汰品,财会人员定位缺失越来越明显。

报考高级会计师会使报考人在备考的过程中提升和完善专业知识,还是求职晋升的砝码。高会考试考查的形式有助于考试在职业发展的道路上找的自己的定位,并做好向管理转型的准备,有能力为企业的重大项目出谋划策,并且提升自己的竞争力。这也是当前会计人员需要转型发展的方向。

高级会计师人才极度稀缺,而且财会行业竞争越来越激烈,越早成为高级会计师,越能在财会行业稳固地位。

现在很多的企业都需要会计和财务,所以财务的就业前景很广,虽然同为会计,但是发展的方向却是不一样的。目前我国对会计人的需求非常大,特别是高端人才非常稀缺,很多的大中型企业都需要具备财务管理和分析能力的专业人才。

在成为高级会计师后可以胜任中型企业财务总监、政府部门的高级管理人员等,不仅薪资待遇好,而且工作性质稳定,可以说发展前景一片光明。

高级会计师证书是财会人员晋升的重要依据,薪资待遇自然也就水涨船高。在一线城市,高级会计师的年薪能达40万左右,在省会城市和发达城市年薪也能达到25万左右。再加上从专业人才的紧缺度来看,高级会计师证书含金量还是比较高的。

综上所诉,你明白为什么要劝你坚持了吗?积极认真备考,越早成为高级会计师,就能在竞争越来越激烈的财会行业更稳固的占据一席之地。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

重点行业之一。2016 年初,甲公司风险管理与内部控制部门根据董事会要求,围绕国家提出的“三去一降一补”重点任务,牵头研究起草了《2016 年度风险管理与内部控制工作服务“三去一降一补”建议书》。该建议书内容摘要如下:

(1)关注产业政策,化解过剩产能。为有效应对产能过剩风险,建议采取下列策略“去产能”;

①对本年度拟上马的所有固定资产投资项目进行严格的节能环保等事前评估,严禁开工建设不符合国家产业政策的项目;②对市场较为成熟、利润较为稳定的业务单元,继续保持现有的业务规模和生产能力。

(2)创新营销模式,缓解库存压力。为有效应对公司产品大量积压的风险,建议采取下列策略“去库存”;①通过“前向一体化”的方式并购营销渠道较广、竞争实力较强的零售商,并将其整合为公司的销售分部;②积极探索线上营销模式,通过“协议买断”的方式将积压产品出售给某电子商务平台公司。

(3)优化筹资结构,合理降低杠杆。对融资业务的风险分析显示:公司 2015 年末的资产负债率(80%)明显高于行业平均水平(65%),且面临较大的短期偿债压力;如果继续通过“借新还旧”等传统方式融资,可能加剧偿债压力并带来其他潜在风险,最终引发资金链断裂。为了“去杠杆”,建议 2016 年度采用发行股票的方式弥补公司发展所需的资金缺口。

(4)加强流程管控,降低运营成本。为控制公司的运营成本、提高销售净利率,建议采用下列控制措施“降成本”:①在大宗原材料采购招标过程中,严格遵循低价者中标的原则;②强化预算刚性,对于超预算或预算外的成本费用开支,一律不予调整和批准;③重视成本分析工作并形成分析报告,及时传递给公司内部有关管理人员。

(5)突出创新驱动,补齐技术短板。针对公司研发力量不强、研发结果转化利用不足、专利技术保护措施不力的现状,建议采用下列控制措施“补短板”:①注重引进高端人才,并与其签订专利技术保密协议;②组织直接参与研发工作、熟悉研发内容的核心人员对研究成果进行评审和验收;③对具有重大技术创新的产品,立即进行批量生产,第一时间抢占市场,通过市场来检验产品性能。

假定不考虑其他因素。

要求:

的不当之处,并逐项说明理由。

的表述不当。

理由:公司选择供应商应当综合评价其提供原材料的质量、价格、交货及时性、供货条件及

其资信、经营状况等信息。

资料(4)存在的不当之处②:“对于超预算或预算外的成本费用开支,一律不予调整和批准”

的表述不当。

理由:由于市场环境、国家政策或不可抗力等客观因素确需调整预算的,应当履行严格的审

批程序【或:违背了适当性原则Ⅱ或:预算控制应遵循刚性控制与柔性控制相结合的原则】

资料(5)存在的不当之处①:“组织直接参与研发工作、熟悉研发内容的核心人员对研究成功

进行评审和验收”表述不当。

理由:公司应当组织专业人员对研究成果进行独立评审和验收【或:违背了不相容职务相分

离的要求Ⅱ或:违背了制衡性原则】。

资料(5)存在的不当之处②:“对具有重大技术创新的产品、立即进行批量生产,第一时间抢

占市场”的表述不当。

理由:研究成果的开发利用应当分步推行,通过试生产充分验证产品性能,在获得市场认可

后方进行批量生产。

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

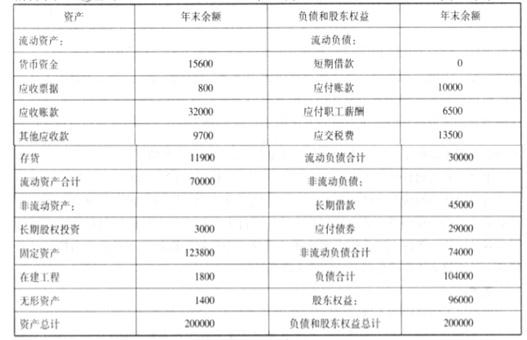

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

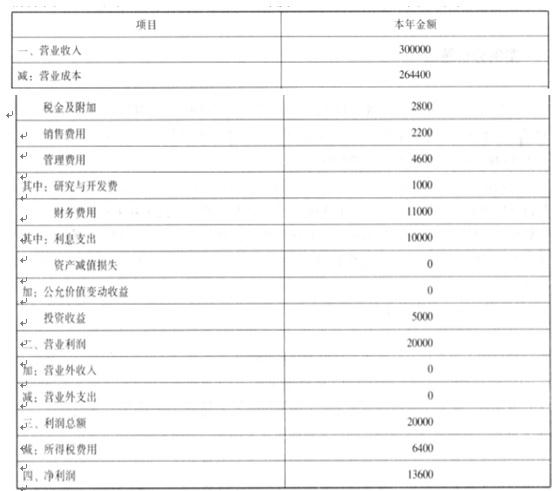

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

理由:为了控制企业的总体风险,企业应当选择稳健的筹资战略。鉴于并购前甲公司资产负

债率已经高企( 66.7%),如果再加大借款幅度,将进一步增加财务杠杆,从而使得风险失控。企业选择权益筹资方案将为公司提供稳定的长期资金来源,有助于降低财务风险。但缺陷是权益筹资在企业经营效率不能得到实质性提升的前提下,会降低每股收益和净资产收益。

A、B 事业部拟投资项目的财务数据

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-01

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-02-27

- 2021-05-14

- 2020-01-16

- 2021-12-12

- 2020-01-16

- 2021-11-22

- 2020-01-16

- 2021-11-25

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-15

- 2020-01-16

- 2019-07-10

- 2021-01-22

- 2021-11-20

- 2021-10-27

- 2020-01-16

- 2021-11-19

- 2021-06-27

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2021-11-28

- 2020-01-16

- 2020-01-16