澳门2020年高级会计师考试学霸是怎样计划备考的?

发布时间:2020-01-15

2020高级会计师备考已经开始了,但是备考之路少不了艰难险阻,高级会计师考试是一条艰辛而漫长的道路,要有打持久战的准备。高就会计师前景诱人,但考生的年龄偏大记忆力大不如前,今天记住了,明天又忘了备考起来着实困难。51题库考试学习网带大家了解学霸如何备考高级会计师,赶紧来看看吧。

一、明确考情

1.高级会计师考试时间

考试时长为210分钟

2.高级会计师考生科目

高级会计师考试科目为《高级会计实务》

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

3.高级会计师考试题型和题量

高级会计师考试题型为案例分析题,一共有9道题。

4.考试形式

高级会计师考试形式为开卷无纸化考试。

二、学霸的习惯

1.知己知彼,百战不殆。首先,凡是学霸必然有一些共性,例如他们会关注并总结历年来的考试重点,在进行针对性的学习。其次,学霸们对于每年增加的新内容特别敏感,并且能够快速的抓到考点。学霸之所以为学霸是因为他们总是不厌其烦的对感兴趣的内容进行学习和钻研,然后将其转变为属于自己的知识。所以要想顺利备考,先熟悉了解考纲和教材。

2.持之以恒,永不放弃。爱迪生曾经说过:天才是百分之一的灵感加上百分之九十九的汗水。所以,学霸不是一蹴而就的,他们也是通过自己的努力和汗水,才能一步步走向成功。首先学霸们不轻敌,并没有觉得简单就不认真对待;再次,学霸们都秉持着认真向上的态度,即使初级的知识面特别广也从不放弃,而且学霸们也没有投机取巧的心理,而是踏踏实实走好每一步;最后,之所以称为学霸,因为他们有信心,相信自己可以克服困难,并以饱满的精神投入到每一次考试当中。

3.注重练习,真操实练。高级会计师考试考试题量比较大,都是案例分析题,所以在备考时要提升自己的答题速度以及准确性。学霸们也不是天才,看一遍书就能全懂,我见过的学霸无一例外都是加强练习,不断钻研的。比如,有的考生只听老师上课讲的,课下不做练习,而学霸们,不只是上课之前做了很多预习工作,而且在课下做了大量练习题。无论是历年试题还是模拟题、专项练习题,都能游刃有余的破解答案,这也是熟能生巧的道理。高级会计师考试为开卷无纸化,也就是电脑考试,所以关于计算机操作在备考时也要着重的去了解,尽可能的在一开始做题时就选择电脑打字,强化练习电脑操作。

高级会计师考试想要取得好成绩,实现自己的目标,在备考期间就要努力学习,备考高级会计师之路艰辛,但是很有价值,所以坚持学习,为实现目标而奋斗!说不定下一个高级会计师就是你!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)市场部经理:经市场部调研,A、B 产品的竞争性市场价格分别为 207 元/件和 322 元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售 A、B 产品;②以 15%的产品必要成本利润率{(销售单价-单位生产成本)单位生产成本×100%}确定 A、B 产品的单位目

标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B 产品的单位生

产成本分别为 170 元和 310 元。根据作业成本法测算,A、B 产品的单位生产成本分别为 220 元和275 元。根据 A、B 产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B 产品应分摊的单位上游成本(研发、设计等环节成本)分别为 13 元和 18 元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为 8 元和 12 元。假定不考虑其他因素。

要求:

A 产品销售价格为 207 元,低于单位生命周期成本 241 元,在财务上不具有可行性。

B 产品销售价格为 322 元,高于单位生命周期成本 305 元,在财务上具有可行性。

宏观数据始终遵循国际贸易惯例,秉承“重合同、守信用、优质服务、互利双赢”的经营理念,通过贸易纽带紧密连接国内与国际市场,且与国内外多家知名公司建立了良好的业务合作关系。近期,宏观数据科技打算投资一个新项目。经过初步调研,获得在面向某项目的投资分析中,

发生下列现金流量:

1.3 年前考察该项目时发生的咨询费 20 万元。

2.该项目需要动用公司目前拥有的一块土地,该土地目前售价为 300 万元。

3.该项目上线后,会导致公司现有项目净收益减少 20 万元。

4.投资该项目需要营运资本 200 万元,先动用现有项目营运资本解决。

要求:

的税金、运费等。增加的流动资金:生产线扩大了企业的生产能力,一般会引起流动资金需求的加。②现金流入量,是指该项目引起的现金流入的增加额。包括:经营性的现金流入、残值收入、收回的流动资金。③现金净流量,指一定期间该项目的现金流入量与现金流出量之间的差额。流入量大于流出量,净流量为正值;流入量小于流出量时,净流量为负值。

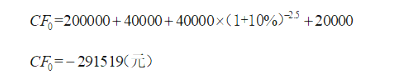

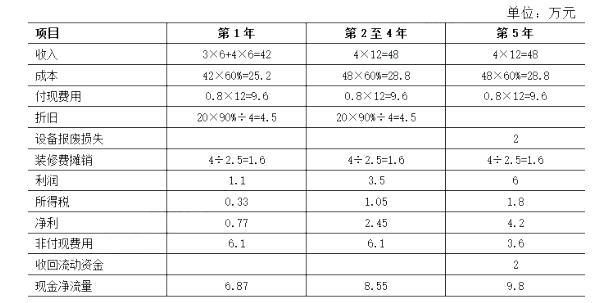

(1)设备投资:扩冲设备购价20万元,预计可使用5年,报废时无残值收入;按税法要求该设备折旧年限为4年,使用直线法折旧,残值率为10%;计划在2015年7月1日购进并立即投入使用,设备报废损失2万。

(2)门店装修:装修费用预计4万元,在装修完工的2015年7月1日支付。预计在2.5年后还要进行一次同样的装修。

(3)收入和成本预计:预计2015年7月1日开业,前6个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元;耗用相纸和冲扩液等成本收入的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。

(4)营运资金:开业时垫付2万元。

(5)所得税率为30%。

(6)业主要求的投资报酬率最低为10%。

要求:计算现金净流量。

要求:根据上述资料,判断丁发言中的观点是否存在不当之处;存在不当之处的,指出不当之处,并说明理由。

不当之处:虚拟股票作为权益结算的股份支付进行会计处理。

理由:采用虚拟股票激励方式,激励对象可以根据被授予虚拟股票的数量参与公司分红并享受股价升值收益。

或:虚拟股票本质上是奖金延期支付,其资金来源于公司的奖励基金。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2021-11-20

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-07-27

- 2019-07-10

- 2021-11-19

- 2020-08-17

- 2020-01-16

- 2020-01-16

- 2021-10-21

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2021-11-28

- 2021-11-28

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-07-21