福建省考生:什么是高级会计师?高级会计师考试简介

发布时间:2020-01-16

高级会计师人才极度稀缺,而且财会行业竞争越来越激烈,越早成为高级会计师,越能在财会行业稳固地位。那什么是高级会计师呢?高级会计师考试内容又有那些呢?感兴趣的小伙伴我们一起来了解看看吧。

高级会计师是指我国会计专业技术职称中的高级会计专业技术资格。高级会计师需具备良好的职业操守,在业务能力上要有扎实的专业理论基础知识,掌握国内外现代的经济管理科学方法以及了解发展的趋势,还要有丰富的经济工作经验,专业高超的政策理论水平和能解决重要经济活动中的实际问题,并能够提出有价值的辅助性决策意见,在加强经济管理和提高经济效益、社会效益提供重大作用。

高级会计师资格考评结合工作中的考试(以下简称高级会计师资格考试)由国家统一组织。财政部、人力资源社会保障部全国会计专业技术资格考试领导小组办公室(以下简称全国会计考办)负责确定考试科目、制定考试大纲和确定合格标准,对阅卷工作进行指导、监督和检查。财政部负责组织专家命题,人力资源社会保障部负责组织专家审定试题。

高级会计师考试科目是《高级会计实务》,题型是案例分析即全为主观题,一共9道题,考试时长为210分钟。考试形式是开卷无纸化考试即为计算机上答题。主要考核应试者运用会计、财务、税收等相关的理论知识、政策法规,分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。

以上是关于高级会计师的介绍,不了解的小伙伴们现在知道什么是高级会计师了吗?知道高级会计师考试了吗?想要报考吗?那么赶快行动起来准备考试吧,关于2020年的高级会计考试资讯还未发布预计3月发布,将要报考的小伙伴及时关注哦,避免错过报考时间。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

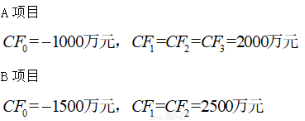

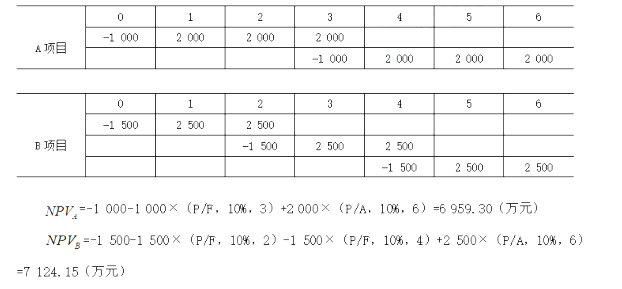

【要求】判断哪个最优?用最小公倍数法。I=10%

因此:项目B最优。

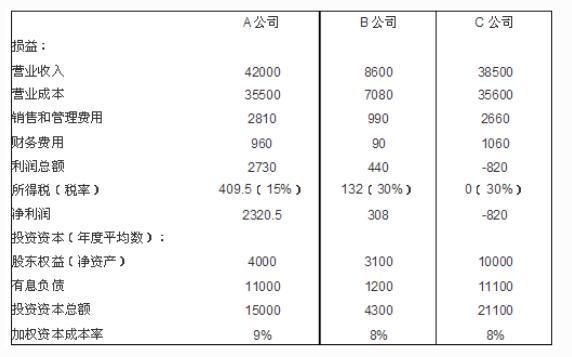

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

理由:

三个业绩评价指标中,经济利润评价指标考虑了全部投资资本成本和风险,综合性最强。

B 公司经济利润最大。

为了检验实施效果,甲公司于2012年7月成立内部控制评价工作组,对内部控制设计与运行情况进行检查评价。内部控制评价工作组接受审计委员会的直接领导,组长由董事会指定,组员由公司各职能部门业务骨干组成。2012年9月,甲公司审计委员会召集公司内部相关部门对检查情况

进行讨论,要点如下:

(1)关于内部环境,内部控制评价工作组在对内部环境要素进行测试时,发现缺乏足够的证据说明企业文化建设和实施取得较好实效,人事部门负责人表示,公司领导对企业文化建设的重视是无形的,难以量化,且人事部门已制定并计划宣传贯彻《员工行为守则》,可以说明企业文化建设和实施有效。

(2)关于风险评估,甲公司于2012年1月支付2000万元,成为伦敦奥运会的赞助商;于2012年7月支付500万元,捐助西北某受灾地区。内部控制评价工作组在对公司风险评估机制进行评价时,发现上述事项均未履行相应的风险评估程序,建议予以整改。风险管理部门负责人表示,赞助伦敦奥运会对提升企业形象有利而无害,不存在风险;财务部门负责人认为,对外捐助属于履行社会责任,不需要评估风险。

(3)关于控制活动,内部控制评价工作组对公司业务层面的控制活动进行了全面测试,发现《手册》中有关资金投放、资金筹集、物资采购、资产管理和商品销售等环节的内部控制设计可能存在缺陷,有关资料如下:

①资金投放环节。为提高资金使用效率,《手册》规定,报经总会计师批准,投资部门可以

从事一定额度的投资,但大额期权期货交易,必须报经总经理批准。

②资金筹集环节。为降低资金链断裂的风险,《手册》规定,总会计师在无法正常履行职权

的情况下,应当授予其副职在紧急状况下进行直接筹资的一切权限。

③物资采购环节。《手册》规定,当库存水平较低时,授权采购部门直接购买。

④资产管理环节。为应对突发事件造成的财产损失风险,《手册》规定,公司采取投保方式

对财产进行保全,财产保险业务全权委托外部专业机构开展,公司不再另行制定有关投保业务的控制规定。

⑤商品销售环节。为提高经营效率和缩短货款回收周期,《手册》规定,指定商品的销售人

员可以直接收取货款,公司审计部门应当定期或不定期派出监督人员对该岗位的运行情况和有关文档记录进行核查。

(4)关于信息与沟通,内部控制评价工作组检查发现,所有风险信息均经由总经理向董事会报告。建议确认为控制缺陷并加以整改,风险管理部门负责人表示,风险管理部门对总经理负责,符合公司组织结构、岗位职责与授权分工的规定,不应认定为控制缺陷。

(5)关于内部监督,内部审计部门负责人表示,年度内部控制评价工作组是由公司各部门抽调人员组成的临时工作团队,缺乏独立性,建议由内部审计部门承担相应的职责。内部控制评价工作组负责人认为,工作组成员均接受过专业培训,接受审计委员会领导,有足够的专业胜任能力和权威性来承担内部控制评价工作,而审计部门人手少、力量弱,现阶段无法有效承担年度评价职责。

要求:

资料(1)关于内部环境

赞同内部控制评价工作组对没有足够的证据说明企业文化得以有效贯彻落实的判断。

理由:企业文化贯彻落实的有效性应当获取充分的证据支持。

资料(2)关于风险评估

赞同内部控制评价工作组对公司风险评估机制存在缺陷的认定。

理由:公司应当对赞助和捐赠事项履行风险评估程序。

资料(4)关于信息与沟通

赞同内部控制评价工作组将所有风险信息均经由总经理向董事会报告认定为控制缺陷。

理由:重大信息应及时传递给董事会、监事会和管理层。

资料(5)关于内部监督

赞同内部控制评价工作组对内控评价机构选择的判断。

理由:内部控制评价机构的选择不仅要考虑独立性,还要综合考虑其胜任能力和权威性,以及是否得到公司领导层的支持等。

2012年12月1日,甲公司与境外A公司签订合同,约定于2013年2月28日以每吨500美元的价格购入10000吨豆粕。当日,甲公司与B金融机构签订了一项买入3个月到期的远期外汇合同,合同金额5000000美元,约定汇率为1美元=6.28元人民币。该日即期汇率为1美元=6.25元人民币。2013年2月28日,甲公司以净额方式结算该远期外汇合同,并购入豆粕。

此外,2012年12月31日,一个月美元对人民币远期汇率为1美元=6.29元人民币,2个月美元对人民币远期汇率为1美元=6.30元人民币,人民币的市场利率为5.4%;2013年2月28日,美元对人民币即期汇率为1美元=6.35元人民币。

甲公司在讨论对该套期保值业务具体如何运用套期会计处理时,有如下三种观点:

①将该套期保值业务划分为公允价值套期,远期外汇合同公允价值变动计入其他综合收益。

②将该套期保值业务划分为现金流量套期,远期外汇合同公允价值变动计入其他综合收益。

③将该套期保值业务划分为境外经营净投资套期,远期外汇合同公允价值变动计入当期损益。

假定不考虑其他因素。

要求:

1.根据资料,分别判断甲公司对该套期保值业务会计处理的三种观点是否正确;对不正确的,分别说明理由。

2.根据资料,分别计算该套期保值业务中远期外汇合同在2012年12月1日、2012年12月31日的公允价值。

①将该套期保值业务划分为公允价值套期,远期外汇合同公允价值变动计入其他综合收益。

②将该套期保值业务划分为现金流量套期,远期外汇合同公允价值变动计入其他综合收益。

③将该套期保值业务划分为境外经营净投资套期,远期外汇合同公允价值变动计入当期损益。

不当之处:远期外汇合同公允价值变动计入其他综合收益。

理由:在公允价值套期中,套期工具公允价值变动形成的利得或损失应当计入当期损益。

2.第二种观点正确。

3.第三种观点存在不当之处。

不当之处:将该套期保值业务划分为境外经营净投资套期,远期外汇合同公允价值变动计入当期损益。

理由:对确定承诺的外汇风险进行的套期,企业可以作为现金流量套期或公允价值套期处理,不能划分为境外经营净投资套期。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-10

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2021-10-22

- 2021-11-25

- 2020-01-16

- 2021-10-31

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2021-11-02

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2021-10-14

- 2020-01-16

- 2020-01-16

- 2021-11-01