考完重庆市高级会计师,还有必要考税务师吗

发布时间:2020-01-16

高级会计师和税务师侧重点不一样,考过了高级会计师的话,可以考虑再考一个税务师证书,因为于财会人而言,证书是最直接的综合能力证明,如若同时拥有这两个证书,相比职业发展之路将会更加顺畅。毕竟现如今,证多不压身。

高级会计师是指我国会计专业技术职称中的高级会计专业技术资格。高级会计师需具备良好的职业操守,在业务能力上要有扎实的专业理论基础知识,掌握国内外现代的经济管理科学方法以及了解发展的趋势,还要有丰富的经济工作经验,专业高超的政策理论水平和能解决重要经济活动中的实际问题,并能够提出有价值的辅助性决策意见,在加强经济管理和提高经济效益、社会效益提供重大作用。

税务师是国家设立的职业资格制度,纳入全国专业技术人员职业资格证书制度统一规划。通过税务师职业资格考试并取得职业资格证书的人员,表明其已具备从事涉税专业服务的职业能力和水平。中国注册税务师协会具体承担税务师职业资格考试的评价与管理工作。

税务师考试报考条件没有高级会计师考试那么严格,既然通过了高级会计师考试可以试试税务师考试,而且取得高级会计师职称的人员从事涉税工作满两年,可免试《财务与会计》科目的考试,所以通过了高级会计师的小伙伴们如若有时间和精力不妨试试税务师的考试。

以上是关于高级会计师和税务师的一些相关信息,总而言之,如若你有时间和精力且已经获得高级会计师证书,那么不妨来试试高级会计师考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

已知ABC公司20×8年平均总资产为2000万元,平均资产负债率为50%,其中有息负债占负债总额的比例为60%,有息负债的平均利息率为10%,适用的企业所得税税率为25%。

其他相关资料如下:

(1)20×8年年初流通在外的普通股股数为1500万股,年内没有发生变化;

(2)20×8年销售收入为25500万元,销售净利率为8%;

(3)20×8年折旧摊销合计500万元;

(4)同行业内在基础业务方面具有可比性的DBX公司的市盈率是15,EV/EBITDA(企业价值/息税折旧和摊销前利润)是10。

要求:

1.使用市盈率乘数,估计ABC公司的每股股权价值。

2.使用EV/EBITDA(企业价值/息税折旧和摊销前利润)乘数,估计ABC公司的企业价值。

其他相关资料如下:

(1)20×8年年初流通在外的普通股股数为1500万股,年内没有发生变化;

(2)20×8年销售收入为25500万元,销售净利率为8%;

(3)20×8年折旧摊销合计500万元;

(4)同行业内在基础业务方面具有可比性的DBX公司的市盈率是15,EV/EBITDA(企业价值/息税折旧和摊销前利润)是10。

要求:

1.使用市盈率乘数,估计ABC公司的每股股权价值。

2.使用EV/EBITDA(企业价值/息税折旧和摊销前利润)乘数,估计ABC公司的企业价值。

答案:

解析:

1.净利润=25500×8%=2040(万元)

每股收益=2040/1500=1.36(元)

ABC公司的每股股权价值=1.36×15=20.4(元)

2.20×8年利息费用=2000×50%×60%×10%=60(万元)

税前利润=2040/(1-25%)=2720(万元)

EBITDA=2720+60+500=3280(万元)

ABC公司的企业价值=3280×10=32800(万元)。

每股收益=2040/1500=1.36(元)

ABC公司的每股股权价值=1.36×15=20.4(元)

2.20×8年利息费用=2000×50%×60%×10%=60(万元)

税前利润=2040/(1-25%)=2720(万元)

EBITDA=2720+60+500=3280(万元)

ABC公司的企业价值=3280×10=32800(万元)。

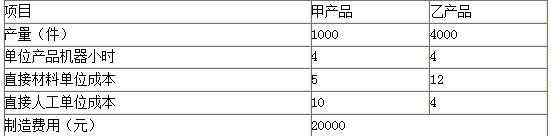

某企业本月生产甲、乙两种产品,有关资料如下:

(1) 甲、乙产品产量及相关成本如下表:

(2)经作业分析,相关的作业成本资料如下表:

要求:1.采用传统成本计算法计算甲、乙两种产品应分配的制造费用(按机器小时分配)及单位成本。

要求:2.采用作业成本计算法计算甲、乙两种产品应分配的制造费用及单位成本。

要求:3.分析说明两种方法下单位成本产生差异的原因,如果采用成本加成20%确定销售价格,其带来的后果是什么?

(1) 甲、乙产品产量及相关成本如下表:

(2)经作业分析,相关的作业成本资料如下表:

要求:1.采用传统成本计算法计算甲、乙两种产品应分配的制造费用(按机器小时分配)及单位成本。

要求:2.采用作业成本计算法计算甲、乙两种产品应分配的制造费用及单位成本。

要求:3.分析说明两种方法下单位成本产生差异的原因,如果采用成本加成20%确定销售价格,其带来的后果是什么?

答案:

解析:

1.甲产品单位制造费用=[20000/(4×1000+4×4000)]×(4×1000)/1000=4(元)

乙产品单位制造费用=[20000/(4×1000+4×4000)]×(4×4000)/4000=4(元)

甲产品单位成本=5+10+4=19(元)

乙产品单位成本=12+4+4=20(元)

2. 甲产品承担设备维护成本=[6000/(8+2)]×8=4800(元)

乙产品承担设备维护成本=[6000/(8+2)]×2=1200(元)

甲产品承担订单处理成本=[4000/(70+30)]×70=2800(元)

乙产品承担订单处理成本=[4000/(70+30)]×30=1200(元)

甲产品承担机器调整成本=[3600/(30+10)]×30=2700(元)

乙产品承担机器调整成本=[3600/(30+10)]×10=900(元)

甲产品承担机器运行成本=[4000/(4000+16000)]×4000=800(元)

乙产品承担机器运行成本=[4000/(4000+16000)]×16000=3200(元)

甲产品承担质量检验成本=[2400/(60+40)]×60=1440(元)

乙产品承担质量检验成本=[2400/(60+40)]×40=960(元)

甲产品承担的作业成本=4800+2800+2700+800+1440=12540(元)

乙产品承担的作业成本=1200+1200+900+3200+960=7460(元)

甲产品单位成本=5+10+(12540÷1000)=27.54(元)

乙产品单位成本=12+4+(7460÷4000)=17.865(元)

3.在传统成本计算方法下,制造费用按机器小时分配,夸大了产量高的乙产品成本(20元);在作业成本法下,考虑了生产工艺更为复杂的甲产品特点,故应承担更多的制造费用,恰当地反映了其产品成本(27.54元)。

如果按照成本加成20%作为销售价格,在传统成本计算方法下,甲产品定价偏低,会供不应求,乙产品定价偏高,销售不畅;在作业成本法下,可以保障科学的定价决策。

乙产品单位制造费用=[20000/(4×1000+4×4000)]×(4×4000)/4000=4(元)

甲产品单位成本=5+10+4=19(元)

乙产品单位成本=12+4+4=20(元)

2. 甲产品承担设备维护成本=[6000/(8+2)]×8=4800(元)

乙产品承担设备维护成本=[6000/(8+2)]×2=1200(元)

甲产品承担订单处理成本=[4000/(70+30)]×70=2800(元)

乙产品承担订单处理成本=[4000/(70+30)]×30=1200(元)

甲产品承担机器调整成本=[3600/(30+10)]×30=2700(元)

乙产品承担机器调整成本=[3600/(30+10)]×10=900(元)

甲产品承担机器运行成本=[4000/(4000+16000)]×4000=800(元)

乙产品承担机器运行成本=[4000/(4000+16000)]×16000=3200(元)

甲产品承担质量检验成本=[2400/(60+40)]×60=1440(元)

乙产品承担质量检验成本=[2400/(60+40)]×40=960(元)

甲产品承担的作业成本=4800+2800+2700+800+1440=12540(元)

乙产品承担的作业成本=1200+1200+900+3200+960=7460(元)

甲产品单位成本=5+10+(12540÷1000)=27.54(元)

乙产品单位成本=12+4+(7460÷4000)=17.865(元)

3.在传统成本计算方法下,制造费用按机器小时分配,夸大了产量高的乙产品成本(20元);在作业成本法下,考虑了生产工艺更为复杂的甲产品特点,故应承担更多的制造费用,恰当地反映了其产品成本(27.54元)。

如果按照成本加成20%作为销售价格,在传统成本计算方法下,甲产品定价偏低,会供不应求,乙产品定价偏高,销售不畅;在作业成本法下,可以保障科学的定价决策。

甲单位为一家中央级事业单位,执行《事业单位会计制度》并已实行国库集中支付制度。2017年6月,甲单位拟购买一批专用实验设备(不属于集中采购目录范围,且未达到政府采购公开招标数额标准),经批准可以采用竞争性谈判方式采购。经调查,甲单位成立的竞争性谈判小组的组成人员李某是其中一家供应商B公司法人代表的直系亲属。

要求:请指出上述处理是否正确。

要求:请指出上述处理是否正确。

答案:

解析:

甲单位的处理不正确。

理由:政府采购活动中,采购人员及相关人员与供应商有利害关系的,必须回避。

理由:政府采购活动中,采购人员及相关人员与供应商有利害关系的,必须回避。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-12-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-02-22

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-06-27