辽宁省高级会计师有多牛?

发布时间:2020-01-16

财会行业竞争越来越激烈,高端人才极度稀缺,因此报考高级会计师的人数逐年增长,因为于财会人而言,证书是最直接的综合能力证明,如若拥有高级会计师证书,职业发展之路将会更加顺畅。

现在很多的企业都需要财务或者会计,因此财会的就业前景很好,虽然都是会计,但发展却是不一样的。在我国对会计人才的需求非常大,尤其是高端人才很稀缺,很多的大中企业都需要具备财务管理和分析能力的专业人才。

在成为高级会计师后可以胜任中型企业财务总监、政府部门的高级管理人员等,不仅薪资待遇好,而且工作性质稳定,可以说发展前景一片光明。

高级会计师证书象征着有丰富的财会工作经验以及扎实的会计专业基础知识,能够为企业管理层提供辅助决策性任务,还可以组织领导企业的财务分析、成本、投融资等多方面工作。拥有高级会计职称的意义,已经不同于拥有初、中级会计职称和注册会计师证书,如果说后者是为了求职和谋求一个相对不错的平台,那么前者则是一种身份的象征,有了高级会计职称,将不再处于企业挑人的被动局面,而是掌握人挑企业的主动权。

高级会计师证帮助升职加薪,高级会计师证象征着有丰富的会计工作经验和扎实的会计专业基础知识,可以为企业管理层提供辅助性决策任务,还可以组织领导企业的财务分析、成本、投融资等多方面工作。所以想要在财会方向更长远的发展,拿下高级会计师证书是你第一选择。

由此可见,考却高级会计师证书拿的不仅仅是证,还有那个不断塑造的更好的自己。所以高级会计师有多牛?拿下高级会计职称证书,让自己的人生更加绚丽多彩。抓紧时间备考,行动起来吧。下一个成为高级会计师的人就是你!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据几何平均增长率预测第6年的利润。

第6年利润=262350×(1+15%)=301702.5(元)

(1)单位负责人接到财政部文件后,就在文件上批示“请B同志负责组织实施”,其中,B是分管财务后勤的副职。

(2)B在文件上批示:“请财务处牵头负责,尽快研究制定具体实施方案。”

(3)文件发到财务处,财务处处长C召集处内工作人员开会研究方案制定,请大家发表意见,他说:“内部控制建设涉及单位各个部门,我们只是牵头部门,制定具体实施方案不是一天两天能完成的,今天请大家来开个诸葛会,先出出主意。”

(4)会计核算科科长D说:“我们财务处人手紧张,完成目前的工作都很吃力,哪有精力来开展内部控制和进行日常管理,希望领导能把这事推掉。”

(5)资金结算科科长E说:“这个内控规范不太现实,与钱有关的我们管得了,其他的像决策机制、人事制度、组织结构等我们管不了,还有政府采购、建设项目等,已超出了我们所能管的范围,建议只在我们财务部门实施内部控制。”

(6)预算管理科科长F说:“我们可以聘请管理咨询公司给我们做咨询,如有必要也可以委托他们来帮助我们设计,单靠我们的力量确实难以承担此事。”

(1)A 公司收购 B 公司 100%股权,成为其全资子公司。B 公司股权账面价值 20 亿元,价值评估参考可比企业的估值水平(P/B=1.5 倍),经协商后最终确定此次并购对价为 32 亿元。

(2)A 公司收购 B 公司的大股东甲公司所持 B 公司的全部股份,共计 8 亿股,占 80%。并购对价的支付方式为 A 公司定向增发股份。

(3)A 公司收购 B 公司其他股东剩余股份(持股比例非常分散),合计 2 亿股,占 20%。并购对价的支付方式为现金。

此次并购,A 公司发生尽职调查、审计、法律、财务顾问等相关费用共计 0.5 亿元。根据 A公司管理层的规划,如果此次并购整合成功,至少会带来两方面的直接协同价值:一是通过客户资源共享和交叉销售,提高营业收入,新增价值 3 亿元;二是通过管理流程的再造和信息化系统的升级,提高运营效率,降低运营成本,新增价值 1 亿元。此外,通过资源的优化配置和资本充足率的提高,公司整体抗风险能力得到提高,这些因素虽然无法定量估计,但所产生的战略性协同价值也是不可忽视的。

要求:

(1)经营协同。

理由:资源共享互补,交叉销售获取市场影响力。

(2)管理协同。

理由:节约管理费用,提高运营效率。

(3)财务协同。

理由:提高资本充足率,增强抗风险能力。

(1)A公司主要生产制造农业机械设备。相对于农业发达国家来说,目前我国农业机械化水平还比较低。随着农村产业化进程的加快,一些科技含量高的农机设备将会成为未来一个相当长时期的消费热点。但是我国农村人口分布很分散,造成了购买力的分散。A子公司生产的农业机械设备在农村市场非常受欢迎,消费者的忠诚度很高,但是公司规模较小,售后服务网络密度低,品种单一。

(2)B公司集中全部资源,生产厨具小家电产品。该子公司利用与发达国家企业OEM合作方式获得的设备,进行大批量生产,从而获得规模经济优势。在此基础上,公司多次主动大幅度降低产品价格,以致连生产劣质产品的企业都无利可图,在市场上既淘汰了高成本和劣质企业,又令新进入者望而却步。

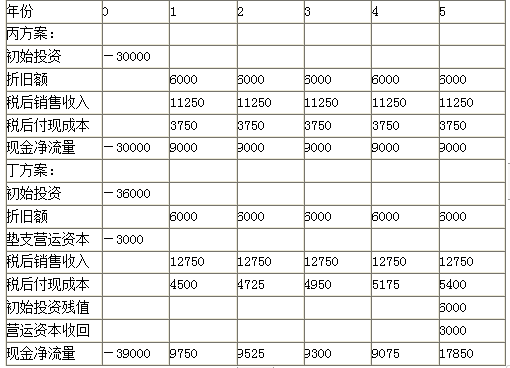

(3)C公司主要从事电动车的生产销售业务。2018年10月,为了扩充生产能力,C公司决定购入一批大型设备。现有丙、丁两个方案可供选择:

丙方案:需投资30000万元,使用寿命5年,采用直线法计提折旧,5年后设备无残值(税法残值等于残值变现净收入),5年中每年销售收入(税前)为15000万元,每年付现成本(税前)为5000万元。

丁方案:需投资36000万元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入6000万元(税法残值等于残值变现净收入)。5年中每年销售收入(税前)为17000万元,付现成本(税前)第一年为6000万元,以后随着设备陈旧,逐年将增加修理费300万元。另需垫支营运资本3000万元。

假设适用的企业所得税税率为25%,加权平均资本成本为10%,不考虑其他因素。

<1>?、根据资料(1),结合SWOT模型,指出A子公司的优势、劣势、机会和威胁。

<2>?、根据资料(2),指出B子公司所采取的经营战略类型,并说明理由。

<3>?、根据资料(3),分别计算丙、丁方案的现金净流量。

<4>?、根据资料(3),分别计算丙、丁方案的净现值、非折现回收期,并指出C子公司采用净现值和非折现回收期的决策结论是否一致,并说明理由。

劣势:公司规模较小,售后服务网络密度低,品种单一。(0.5分)

机会:随着农村产业化进程的加快,一些科技含量高的农机设备将会成为未来一个相当长时期的消费热点。(0.5分)

威胁:我国农村人口分布很分散,造成了购买力的分散。(0.5分)

2.B公司所采取的经营战略类型:成本领先战略。(1分)

理由:B公司利用与发达国家企业OEM合作方式获得的设备,进行大批量生产,从而获得规模经济优势,属于成本领先战略。(1分)

3.

4.净现值:

NPV(丙)=-30000+9000×3.7908=4117.2(元)(1分)

NPV(丁)=-39000+9750×0.9091+9525×0.8264+9300×0.7513+9075×0.6830+17850×0.6209=2003.57(元)(1分)

非折现回收期:

丙方案=3+(3000/9000)=3.33(年)(1分)

丁方案=4+(1350/17850)=4.08(年)(1分)

采用两种方法的决策结论一致。(1分)

理由:采用净现值法,丙方案净现值大,优于丁方案;采用非折现回收期法,丙方案回收期短,优于丁方案。(1分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-30

- 2020-01-15

- 2021-10-29

- 2021-10-21

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-03

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2021-12-01

- 2020-01-16

- 2020-01-16

- 2020-05-27

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-17

- 2020-01-15

- 2021-11-05