江西省考生注意:会计职位“荣登”紧缺性职位榜29名!高级会计师市场可观

发布时间:2020-01-16

还在思考要不要考高级会计师吗?还在为未来职业感到迷茫吗?会计职位已经登上紧缺性行业榜单,高级会计师市场相当可观,我们一起去看看了解一下会计人的未来发展吧!

高级会计师在财会行业的含金量不言而喻,报考人数也逐年递增!仅2019年,高级会计职称报考人数5.9万人,同比增长6.7%。

从宏观环境来看:着科技发展进步和行业高速发展,人工智能机器人会逐渐被引入到会计工作中,人工智能的发展一方面将财会人从繁琐的工作中解放出来,未来的会计不会再像过去的会计一样,只是埋头算账、记账、数据整理的“账房先生”。另一方面,也使财会人的价值越来越体现在创造性的工作中来,很多昔日传统会计人员可能成为智能化和高效率的淘汰品,财会人员定位缺失越来越明显。

职位现状:紧缺性职位,行业稀缺证书。

报考高级会计师一方面在备考的过程中可以使专业知识得到有效的提升和完善,另一方面,也是求职晋升的有效砝码。高会考试的考察方式有利于考生找到自己的财会新定位,做好向管理会计转型的准备,有能力为企业的重大项目和举措出谋划策,保驾护航,排除隐患,提高自身竞争力。这也是当前会计人员需要转型发展的方向。

注:该排行来源于全国102个定点监测城市公共就业服务机构填报的人力资源市场招聘、求职数据。按照“招聘需求人数”和“求职人数”的缺口数量和填报城市数量加权取值后从大到小排列,取前100个职业,形成排行。会计专业人员排在第29名!位列紧缺性职位榜前列!

高级会计师含金量:

1.高端人才缺口依然很大

会计证的取消,好像是降低了会计从业的门槛,但却让财会基层工作人员增多,导致财会市场基层人员供过于求,高端人才稀缺的局面。财会行业高端人才稀缺,迫于行业压力,将会有更多的人选择高级会计师,这点从报考人逐年增加可以看出。

2.升职加薪的重要依据

高级会计师证帮助升职加薪,高级会计师证象征着有丰富的会计工作经验和扎实的会计专业基础知识,可以为企业管理层提供辅助性决策任务,还可以组织领导企业的财务分析、成本、投融资等多方面工作。所以想要在财会方向更长远的发展,拿下高级会计师证书是你第一选择。

3.提升能力的必要途径

高级会计师考试题型是案例分析,主要考察考生的综合分析能力和处理财务会计工作的能力,这是成为中级职称以上财会人才之路,获得高级会计师证还能有机会成为评审专家。想要提升自身的专业能力吗?想要成为有话语权的专家吗?报考高级会计师考试吧。

时代千变万化,快速更迭。在备考高级会计职称的同时,拿到的不仅仅是证书,还是在不断的塑造更好的自己!有心动的吗?快快行动起来,准备考试,拿下证书素质更好的自己!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

款具体情况如下:

金额单位:亿元

应收账款 中央空调 手机芯片 等离子电视机 合计

年初应收账款总额 2.93 2.09 3.52 8.54

年末应收账款:

(1)6 个月以内 1.46 0.80 0.58 2.84

(2)6 至 12 个月 1.26 1.56 1.04 3.86

(3)1 至 2 年 0.20 0.24 3.26 3.70

(4)2 至 3 年 0.08 0.12 0.63 0.83

(5)3 年以上 0.06 0.08 0.09 0.23

年末应收账款总额 3.06 2.80 5.60 11.46

上述应收账款中,中央空调的欠款单位主要是机关和大型事业单位;手机芯片的欠款单位均是国内知名手机生产厂家;等离子电视机的主要欠款单位是美国 Y 公司。

20×9 年 W 公司销售收入预算为 18 亿元,公司为了摆脱资金周转困境,采用借款等措施后,仍有 6 亿元资金缺口。W 公司决定对应收账款采取以下措施:

(1)较大幅度提供现金折扣率,在其他条件不变的情况下,预计可使应收账款周转率由

20×8 年的 1.44 提高至 20×9 年的 1.74,从而加快回收应收账款。

(2)成立专门催收机构,加大应收账款催收力度,预计可提前收回资金 0.4 亿元。

(3)将 6 至 12 个月应收账款转售给有关银行,提前获得周转所需货币资金。据分析,W 公司销售中央空调和手机芯片发生的 6 至 12 个月应收账款可平均以九二折转售银行(且可无追索权);销售等离子电视机发生的6至12个月应收账款可平均以九零折转售银行(但必须附追索权)。

(4)20×9 年以前,W 公司给予 Y 公司一年期的信用政策;20×9 年,Y 公司要求将信用期限延长至两年。考虑到 Y 公司信誉好,且 W 公司资金紧张时应收账款可转售银行(但必须附追索权),为了扩大外销,W 公司接受了 Y 公司的条件。

要求:

如下:

要求:

请分别回答下列互不相关的问题:

当前利息=负债*利率=1000*5%=50(万元)

息税前利润=税前利润+利息=125+50=175(万元)

息税前利润=销售收入*(1-变动成本率)-固定成本

175=1000*(1-变动成本率)-125

变动成本率=70%

需要增加资金=200 万元

增发股份=需要增加资金股价=200/10=20(万股)

设每股盈余无差别点为 S:

(S*30%-125-50-200*6.5%)*(1-20%)200=(S*30%-125-50)*(1-20%)200+20

解方程:S=1060(万元)

及其子公司发生的与股权投资有关的业务资料如下:

(1)甲公司控制乙公司

2014 年 4 月 1 日,甲公司向 P 公司支付现金 4000 万元,获得乙公司 60%有表决权的股份,相关的产权交接手续办理完毕,取得对乙公司的控制权。当日,乙公司净资产账面价值为 7000 万元(此金额为当日乙公司所有者权益在最终控制方 P 公司合并财务报表中的账面价值),其中:实收资本 2000 万元,资本公积 1500 万元,盈余公积 1000 万元,未分配利润 2500 万元;乙公司可辨认净资产公允价值为 8000 万元;乙公司自 2014 年 1 月 1 日至 2014 年 3 月 31 日实现的净利润 400万元。2014 年 3 月 31 日,甲公司净资产账面价值为 28000 万元,其中:实收资本 15000 万元,资本公积(资本溢价)5000 万元,盈余公积 2000 万元,未分配利润 6000 万元。此项合并交易前,甲公司与乙公司之间为发生过交易事项。

2014 年 4 月 1 日(合并日),甲公司在个别财务报表中部分会计处理如下:

①增加资本公积(资本溢价)200 万元;

②确认长期股权投资 4200 万元。

2014 年 4 月 1 日(合并日),甲公司在合并财务报表中部分会计处理如下:

③以乙公司净资产账面价值 7000 万元为基础确认少数股东权益 2800 万元。

(2)丙公司控制 M 公司

2014 年 7 月 31 日,丙公司支付现金 40000 万元,购买了 M 公司 80%有表决权的股份,相关的产权交接手续办理完毕,取得对 M 公司的控制权。当日,M 公司净资产账面价值为 38000 万元,除存货的公允价值比账面价值高 2000 万元(符合相关递延所得税资产或递延所得税负债的确认条件)外,其他可辨认资产和负债的公允价值与账面价值相同。此项合并交易发生前,丙公司与 M公司之间未发生过交易事项;M 公司与 P 公司、甲公司、乙公司、丙公司之间均不存在关联方关系;丙公司和 M 公司个别财务报表中均不存在应确认的递延所得税资产、递延所得税负债及商誉,且采用的会计期间和会计政策一致;M 公司无对外股权投资。

丙公司在编制 2014 年 7 月 31 日的合并财务报表时,将 M 公司存货的公允价值高于其计税基础的差额所形成的暂时性差异 2000 万元,确认了相关递延所得税影响 500 万元;将丙公司对 M公司的长期股权投资与调整后的 M 公司所有者权益相抵销。丙公司在合并财务报表中部分会计处理如下:

①确认合并商誉 8400 万元;

②确认合并递延所得税资产 500 万元。

2014 年 12 月 31 日,丙公司又从 M 公司少数股东处以现金 4200 万元购买了 M 公司 10%有表决权的股份,持有的对 M 公司有表决权的股份比例达到了 90%。对 M 公司自 2014 年 7 月 31 日开始以可辨认净资产公允价值为基础持续计算的净资产为 41000 万元。丙公司在个别财务报表中部分会计处理如下:

③增加长期股权投资 4100 万元,

2014 年 12 月 31 日,丙公司在合并财务报表中部分会计处理如下:

④调整增加资本公积(资本溢价)100 万元;

⑤确认合并商誉 8400 万元。

(3)P 公司设立产业投资管理公司

2014 年 10 月 7 日,P 公司与其他投资人(其他投资人与 P 公司不存在关联方关系,且相互之间也不存在关联方关系)共同出资设立了 X 产业投资管理公司(以下简称 X 公司)。X 公司专门投资于具有快速成长潜力的企业,向其投资人提供投资管理服务;其业务仅是对其他企业进行股权投资,目的是实现投资期内的资本增值。X 公司采用公允价值基础计量和评价其投资并向投资者报告被投资企业的财务信息。P 公司能够控制 X 公司,并承担为 X 公司制定投资策略的义务。至 2014年 12 月 31 日,X 公司对三家具有高增长潜力的未上市企业进行了股权投资,且已制定明确的退出计划。

2014 年 12 月 31 日,P 公司在编制 2014 年度合并财务报表时,没有将 X 公司纳入其合并财务报表的合并范围。其理由是:X 公司属于投资性主体,而 P 公司是非投资性主体,将 X 公司纳入 P公司合并财务报表的合并范围,会使合并财务报表对 P 公司主业活动的财务状况、经营成果、所有者权益变动及现金流量情况的反映不够清晰。

假定不考虑其他因素。

要求:

5000+(7000*60%-4000)-(1000+2500)*60%=3100 万元(1 分)

要求:

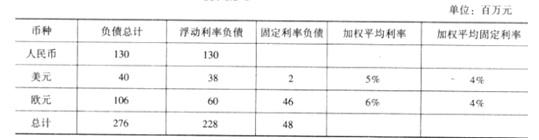

注:如果持有负债 40 万美元,按照 1 美元=6.2 元人民币,相当于人民币负债 248 万元(40*6.2);假设人民币贬值到 1:6.9,则 40 万美元负债相当于人民币负债 276 万元(40*6.9),发生汇兑损失 28 万元人民币(276-248)。可见,在持有美元负债情况下,人民币发生贬值,将产生汇兑损失,这就是汇率风险。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-29

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-12-06

- 2020-01-16

- 2020-01-15

- 2021-12-05

- 2021-12-12

- 2020-01-16

- 2021-10-30

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-31

- 2020-01-16

- 2020-01-16

- 2020-01-01

- 2019-03-16

- 2020-01-15

- 2020-01-16