高级会计和注册会计哪个比较好考?

发布时间:2021-06-23

高级会计师和注会的含金量都很高,其报名条件、考试科目和侧重点都有一定的区别。财会考生总喜欢将高会和注会进行对比,那么高级会计师难还是注册会计师难?考哪个比较好?跟随51题库考试学习网一起来了解一下吧!

高级会计师和注册会计师考哪个比较好?

高级会计师和注册会计师都是含金量比较高的证书,两者有一定的区别。究竟考哪个好?实际上与考生个人想法和职业方向有关。高级会计师是会计行业的高级专业技术职称,而注册会计师是一种执业资格。高级会计师会更偏向于会计,而注册会计师相对偏向于审计。

如果考生对会计方面比较感兴趣,那么可以先考高级会计师,拿到证书后可以从事企事业单位的总会计师或者财务总监的岗位。如果考生对审计比较感兴趣,那么可以先考注册会计师,可以有机会成为会计事务所的合伙人,取得唯一签字权。

另外,考取高级会计师证书的同学,可以申请免试注会部分科目。在小编看来,高级会计师和注册会计师对于个人未来职业发展前景都十分有利,在有时间精力的前提下,可以将两本证书都拿下。

高级会计师和注会的含金量都很高,其报名条件、考试科目和侧重点都有一定的区别。财会考生总喜欢将高会和注会进行对比,那么高级会计师难还是注册会计师难?考哪个比较好?来跟随会计网一同了解下吧!

高级会计师和注册会计师哪个难?

高级会计师和注册会计师对比,总的来说,注册会计师的难度要比高级会计师难度大。首先我们来了解下两者包含的考试科目,高级会计师只有1个考试科目,即《高级会计实务》;注册会计师包括6个考试科目,分别是会计、经济法、审计、战略、财管和税法。从考试科目角度来看,无疑注册会计师的难度更大。其次,我们看到两者的考试内容,高级会计师采取开卷机考的形式,主要考查考生对实际会计问题的解决能力。注册会计师各科考试单独进行,每科难度不一,综合性很强。根据历年考情来看,高级会计师的难度相比注会要小一些。最后,看到考试通过率,每年注册会计师考试合格率在10%左右,高级会计师2019年考试通过率大约是34%。

综上所述,高级会计师考试难度要比注册会计师考试难度小一些。

以上信息就是今天的分享全部内容了,如果还有不明白的,也可以持续关注51题库考试学习网,我们会一直更新考试相关资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

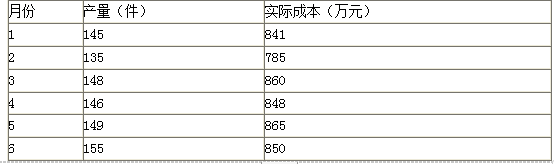

要求:用高低点法确定A产品的单位变动成本和固定成本总额。

固定成本=850-155×3.25=346.25(万元)

(1)甲公司于2019年1月7日购入W公司当日发行的债券50万张,每张面值100元,以银行存款支付价款5 002万元,其中交易费用2万元。

①甲公司管理该金融资产的业务模式以收取合同现金流量为目标,预期长期持有该金融资产,到期收回本金。2019年1月7日,甲公司将购入的W公司债券分类为以摊余成本计量的金融资产,初始确认金额为5000万元。

要求:(1)根据资料(1)中事项①,分别判断金融资产的初始分类及其计量是否正确;如不正确,指出正确的处理。

要求:(2)根据资料(1)中事项②,分别判断金融资产重分类日的确定及重分类的计量是否正确;如不正确,指出正确的处理。

金融资产的初始计量不正确。

正确的处理:甲公司金融资产的初始确认金额为5 002万元。

或:交易费用2万元应计入初始确认金额。

②2019年6月初,考虑近期债市违约事件频发,甲公司开展了债券风险专项活动。对W公司分析后认为,W公司经营面临一些不确定性因素。为控制风险敞口,甲公司于2019年6月14日出售其持有的20万张W公司债券,剩余30万张将视市场情况择机出售;当日,甲公司变更了管理该金融资产的业务模式,其变更符合重分类的要求。甲公司将2019年7月1日作为该金融资产的重分类日,并将其持有的剩余30万张W公司债券重分类为以公允价值计量且其变动计入其他综合收益的金融资产,同时按其账面价值作为重分类后的金融资产初始确认金额。重分类日,该30万张W公司债券的账面价值比公允价值低3万元。

(2)重分类日正确。

重分类的计量不正确。

正确的处理:企业将一项以摊余成本计量的金融资产重分类为以公允价值计量且变动计入其他综合收益的金融资产的,应当按照该金融资产在重分类日的公允价值进行计量。

或:以“账面价值+3万元”计量。

(1)并购对象的选择。大宗煤炭现货交易的价值链流程为:上游煤炭生产商将货物卖给煤炭中间交易商,煤炭中间交易商再将货物卖给下游发电厂等需求客户,中间服务商为上游煤炭生产商、中间交易商和下游需求客户提供相关服务(比如,融资服务、仓储物流服务、交易平台和大数据分析服务等)。甲公司作为该价值链流程中的中间服务商,仅提供交易平台和大数据分析服务。为拓展服务链条,扩大业务规模、提高盈利水平,甲公司基于公司商业模式、战略成本管理及企业间价值链分析,拟收购仓储物流商 F 公司。

(2)并购对价的确定。甲公司对 F 公司的尽职调查显示:F 公司近年来盈利能力连续下滑,预计 2015 年可实现净利润为 11500 万元(含预计可获得的一次性政府补贴 1500 万元):可比企业预计市盈率为 20 倍。双方初步确定并购交易对价为 22 亿元。

(3)并购贷款的安排,为解决并购资金需求,甲公司拟向银行提出并购贷款申请。该并购贷款方案要点如下:①向 M 银行申请并购贷款 12 亿元;②并购贷款期限为 5 年,③甲公司办公大楼为并购贷款提供足额有效的担保。

(4)并购后的整合。一旦并购业务完成,甲公司将积极筹划并购完成后的整合工作,尤其是财务整合。

假定不考虑其他因素。

要求:

理由:申请银行并购贷款金额 12 亿元,大于并购交易对价 22 亿元的 50%。(1 分)

或:理由:申请银行并购贷款金额 12 亿元大于并购贷款最高额度 11 亿元(1 分)

或:理由,拟并购贷款点交易对价百分比,54.55%>50%(1 分)

要点②正确。(0.5 分);要点③正确。(0.5 分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-02-13

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-01

- 2020-01-16

- 2020-01-16

- 2020-01-16