青海2021年度高级会计师资格考试合格人员名单

发布时间:2021-12-15

随着经济的发展越来越多的会计人把目标看准了高级会计,高级会计师属于国家高级职称,是所有会计人员身份的象征。青海21年高级会计师资格考试已经结束,相信很多青海的小伙伴都非常关心最后的结果。51题库考试学习网将为各位分享相关资讯,一起来看吧!

各位考生:

根据人力资源社会保障部、全国会计专业技术资格考试领导小组办公室《关于2021年度高级会计师资格考试合格标准等有关问题的通知》(会考〔2021〕5号),现将青海考区2021年度高级会计师资格考试合格标准及成绩合格单办理的有关事项通知如下:

一、合格标准

(一)国家合格标准:2021年度高级会计师资格考试国家合格标准为60分(试卷满分100分),我省46人达到合格标准(名单见附件1),发放国家级成绩合格单。

(二)省级合格标准:2021年度高级会计师资格考试省级合格标准为55分(试卷满分100分),我省17人达到合格标准(名单见附件2),发放省级成绩合格单。

(三)省内“三区三州”合格标准:根据人力资源社会保障部人事考试中心《关于2021年度四川省阿坝州等地区高级会计师资格考试合格标准的通告》,确定2021年度高级会计师资格考试省内“三区三州”合格标准为50分(试卷满分100分),我省1人达到合格标准(名单见附件3),并发放省内“三区三州”成绩合格单。

二、有效期限及适用范围

国家级和省级高级会计师考试成绩合格单,在我省范围内长期有效;取得省内“三区三州”成绩合格单的,其高级会计师评审资格自颁发之日起3年内,在省内“三区三州”范围有效。

三、成绩合格单取得方式及时限

(一)成绩合格单获得方式。国家级高级会计师资格考试成绩合格单,由考试合格人员登录青海省会计信息服务平台(http://www.qhkjw.gov.cn:8080/qhcms/)后,自行在网上打印;省级和省内“三区三州”成绩合格单,由省财政厅会计处统一发放,领取时须本人身份证原件或复印件。

(二)办理时限及地点。成绩合格单办理时间为2021年12月21日至2022年2月16日。

领取地点为青海省财政厅会计管理处(西宁市城中区黄河路30号)。

联系电话:0971—6142135

附件:1.2021年度高级会计师资格考试国家级合格人员名单.xls

3.2021年度高级会计师资格考试“三区三州”合格人员名单.xls

青海省会计专业技术资格领导小组办公室

2021年12月17日

以上就是21年青海高级会计师专业技术资格评审通过人员名单的相关内容,相信大家都已经清楚了!想要更好的发展就要付出更多的努力,高级会计师考试就是帮助会计人实现自我价值的一种途径!祝愿大家都能取得优异成绩,早日拿到高级会计师职称!

原文链接:http://www.qhkjw.gov.cn:8080/qhcms/contents.jsp?channelId=118F8B5B0FAE4BAD&;;contentId=45AB2296BF4A9E84

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:简述经营战略的类型,并判断在这种市场条件下,最适合甲公司选择的经营战略类型

②最适合甲公司选择的经营战略类型是成本领先战略。

理由:第一,甲公司主要竞争对手的各类产品与甲公司的产品大同小异。第二,消费者对品牌的忠诚度不高,但对价格变动非常敏感。

要求:

每股价值=4713510000=4.7135(元)

适用所得税税率 25%,平均资本成本率 5.5%。

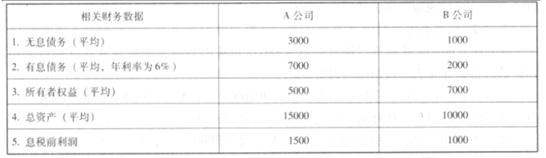

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

可以避免会计利润指标评价的局限性,有利于消除或降低盈余管理的动机或机会;比较全面地考虑了企业资本成本;能够促进资源有效配置和资本使用效率提高(或:促进企业价值管理或创造)

(2)采用经济增加值指标进行业绩评价的不足:

①经济增加值未能充分反映产品、员工、客户、创新等非财务信息;②经济增加值对于长期现金流量缺乏考虑;③计算经济增加值需要预测资本成本并取得相关参数有一定难度。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-08-17

- 2021-11-08

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-08-17

- 2020-11-19

- 2020-01-16

- 2020-01-16

- 2020-11-12

- 2020-01-16

- 2019-07-10

- 2019-07-10

- 2020-08-17

- 2019-09-21

- 2020-01-16

- 2020-01-16

- 2020-11-19

- 2021-11-08

- 2021-11-13

- 2020-08-08

- 2021-10-18

- 2020-01-16

- 2020-08-17