咨询!2020内蒙古高级会计师准考证打印时间

发布时间:2020-08-08

抓紧时间备考2020年高级会计职称考试啦,迎战高级会计考试,奋斗是我们此刻的选择,相信所有的努力都会被岁月温柔以待!2020内蒙古高级会计考试时间为9月6日,那么,2020内蒙古高级会计准考证打印时间是什么时候?准备参加2020年高级会计师考试的小伙伴,提前和51题库考试学习网一起了解一下2020年高级会计师考试准考证打印相关信息吧!

2020内蒙古高级会计准考证打印时间:2020年8月10日前,各地考试管理机构公布本地区中、高级资格考试准考证网上打印起止日期。

2020内蒙古高级会计考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日。

考试时考前熟悉机考流程,多练习无纸化机考系统高会考试是行无纸化考试,这加大了考生们的“动手能力”,虽然时间上可能会比笔答快一些,但是高会考试内容覆盖面广,考察知识点多,材料阅读量大,考生打字慢,无纸化系统自带计算器又使用不熟练。

由于没有提前练习过,很容易出现时间不够用,做不完题、慌张出错的情况。那么如何正确掌握无纸化考试系统,并熟悉考试流程呢?各位考生应使用机考模拟系统提前熟悉无纸化考试。大家提前感受一下考试的方式,多用电脑做高会案例分析题,养成用电脑阅读的习惯后,提高打字速度,适应计算器的使用,同时把平时练习当做考试,多给自己适应的机会,切身体会无纸化考试环境,在考场上就能够得心应手。

特此说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

C公司当日可辨认净资产公允价值为15 000万元。8月31日,甲公司又以4 000万元取得了C公司20%的有表决权股份,C公司自6月30日开始持续计算的可辨认净资产公允价值为18000万元。假定不考虑其他因素。根据上述资料,指出甲公司购入C公司20%股份是否构成企业合并,并简要说明理由。

假定不考虑相关税费等其他因素。

(1)A公司为乙公司设立的控股子公司。乙公司出于战略考虑,决定在2017年由甲公司合并A公司。此次合并前乙公司对甲公司、A公司的控制,以及合并后乙公司对甲公司的控制和甲公司对A公司的控制均非暂时性的。

2017年7月31日,甲公司向A公司股东定向增发5亿股普通股(每股面值1元),取得A公司100%的股份,并办理完毕股权转让手续,能够对A公司实施控制。当日,A公司可辨认净资产的账面价值为18亿元,公允价值为20亿元。销售记录显示,甲公司分别于2017年5月15日和10月20日向A公司各销售产品一批,年末形成的未实现内部销售利润分别为0.01亿元和0.02亿元。

2017年度,A公司实现净利润2.4亿元,且该利润由A公司在一年中各月平均实现;除净利润外,不存在其他引起A公司所有者权益变动的因素。A公司采用的会计政策和会计期间与甲公司相同。据此,甲公司所作的部分会计处理如下:

①个别财务报表中,将A公司可辨认净资产的公允价值20亿元作为初始投资成本,并将初始投资成本与本次定向增发的本公司股本5亿元之间的差额15亿元计入资本公积。

②在编制2017年度合并财务报表时,将两笔未实现内部销售利润中合并后交易形成的0.02亿元进行了抵销,合并前交易形成的0.01亿元未进行抵销。

③将A公司2017年8月至12月实现的净利润1亿元纳入2017年度本公司合并利润表。

(2)出于战略考虑,甲公司与B公司的控股股东签订并购协议,由甲公司于2017年10月底前向B公司的控股股东支付2亿元购入其持有的B公司70%有表决权的股份。甲公司:2017年7月19日,对外公告并购事项。2017年10月25日,取得相关主管部门的批文。2017年10月27日,向B公司控股股东支付并购对价2亿元。2017年10月31日,对B公司董事会进行改组,B公司7名董事会成员中,5名由甲公司选派,且当日办理了必要的财产权交接手续。

B公司章程规定:重大财务和生产经营决策须经董事会半数以上成员表决通过后方可实施。2017年11月3日,办理完毕股权登记相关手续。相关资料显示:购买日,B公司可辨认净资产的账面价值为3亿元,公允价值为3.2亿元。除M固定资产外,B公司其他资产、负债的公允价值与账面价值相同;M固定资产账面价值为0.1亿元,公允价值为0.3亿元;且B公司采用的会计政策期间与甲公司相同。

B公司各项资产、负债的公允价值经过了甲公司复核,复核结果表明公允价值的确定是恰当的。合并前,甲公司、乙公司与B公司及其控股股东之间不存在关联方关系。据此,甲公司所作的部分会计处理如下:

④在购买日合并财务报表中将合并成本低于按持股比例计算应享有B公司可辨认净资产公允价值份额的差额计入当期损益。

⑤在购买日合并财务报表中按M固定资产公允价值与账面价值的差额调整增加资本公积0.2亿元。

(3)甲公司于2016年3月31日以2.4亿元取得C公司60%有表决权的股份,能够对C公司实施控制,形成非同一控制下的企业合并;当日,C公司可辨认净资产的公允价值为3.5亿元。2017年4月3日,甲公司又向C公司其他股东支付价款0.8亿元,取得其持有的C公司20%有表决权的股份;至此,甲公司持有C公司80%有表决权的股份;当日,C公司可辨认净资产自购买日开始持续计算的金额为3.75亿元,公允价值为4亿元。假定C公司采用的会计政策和会计期间与甲公司相同。据此,甲公司所作的部分会计处理如下:

⑥个别财务报表中,2017年4月3日增加确认对C公司的长期股权投资0.8亿元。

⑦合并财务报表中,将新取得对C公司的长期股权投资与按新增持股比例计算应享有C公司自购买日开始持续计算的净资产份额的差额调整投资收益。

(4)甲公司为剥离辅业,于2017年5月19日与非关联方企业丙公司签订“一揽子”不可撤销股权转让协议,将全资子公司D转让给丙公司,转让价款为1.5亿元。根据协议,丙公司分两次支付股权转让款,第一次在2017年12月31日前支付0.5亿元,取得D公司20%有表决权的股份;第二次在2018年6月30日前支付1亿元,取得D公司80%有表决权的股份。

2017年12月27日,甲公司收到丙公司支付的股权转让款0.5亿元,并将D公司20%有表决权的股份交割给丙公司,股权变更登记手续办理完毕。据此,甲公司所作的部分会计处理如下:

⑧在2017年度合并财务报表中,将处置价款与处置投资对应的享有D公司自购买日开始持续计算的净资产账在价值份额的差额确认为资本公积。

要求:

(1)根据资料(1),指出甲公司与A公司在会计上的企业合并类型;并逐项判断①至③中甲公司所作的会计处理是否正确;如不正确,指出正确的会计处理。

(2)根据资料(2),判断甲公司合并B公司的购买日,并说明理由。

(3)根据资料(2),分别判断④和⑤中甲公司所作的会计处理是否正确;如不正确,指出正确的会计处理。

(4)根据资料(3),分别判断⑥和⑦中甲公司所作的会计处理是否正确;如不正确,指出正确的会计处理。

(5)根据资料(4),分别判断⑧中甲公司所作的会计处理是否正确;如不正确,指出正确的会计处理。

①会计处理不正确。

正确的会计处理:a.应以A公司可辨认净资产的账面价值18亿元确认为初始投资成本;

b.并将初始投资成本与定向增发的本公司股本5亿元之间的差额13亿元确认为资本公积。

②会计处理不正确。

正确的会计处理:甲公司与A公司在合并日及以前期间发生的交易,也应作为内部交易进行抵销,即2017年5月15日销售形成的未实现内部销售利润0.01亿元也应进行抵销处理。或:两笔未实现内部销售利润共计0.03亿元均应进行抵销处理。

③会计处理不正确。

正确的会计处理:应将合并当期期初至报告期期末的净利润纳入合并利润表,即应将A公司2017年度实现的净利润2.4亿元均纳入2017年度合并利润表,并在合并利润表中的“净利润”项下单列“其中:被合并方在合并前实现的净得润”项目,反映A公司2017年年初至合并日2017年7月31日之间实现的净利润1.4亿元。

(2)购买日为2017年10月31日。

理由:甲公司在董事会中的成员超过了半数,根据公司章程,能够控制B公司重大财务和生产经营决策,实现了对B公司的控制。

(3)④会计处理不正确。正确会计处理:因购买日不需要编制合并利润表,该差额应体现在资产负债表上,应调整合并资产负债表的盈余公积和未分配利润。或:应调整合并资产负债表的留存收益。

⑤会计处理正确。

(4)⑥会计处理正确。

⑦会计处理不正确。正确的会计处理:新取得对C公司的长期股权投资与按新增持股比例计算应享有C公司自购买日开始持续计算的净资产份额的差额应调整资本公积,资本公积不足冲减的,调整留存收益。

(5)⑧会计处理不正确。正确的会计处理:因甲公司处置D公司的交易属于“一揽子”交易,处置价款与处置投资对应的享有D公司自购买日开始持续计算的净资产份额的差额,在合并财务报表中应确认为其他综合收益,在丧失控制权时一并转入丧失控制权当期的损益。

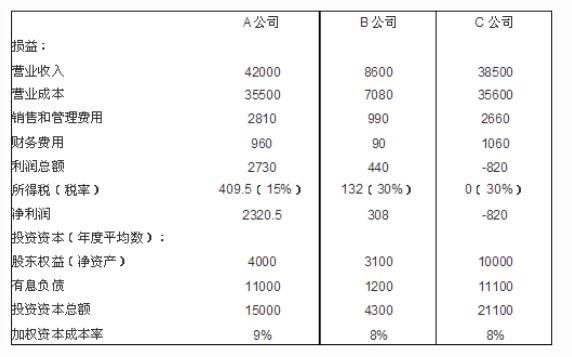

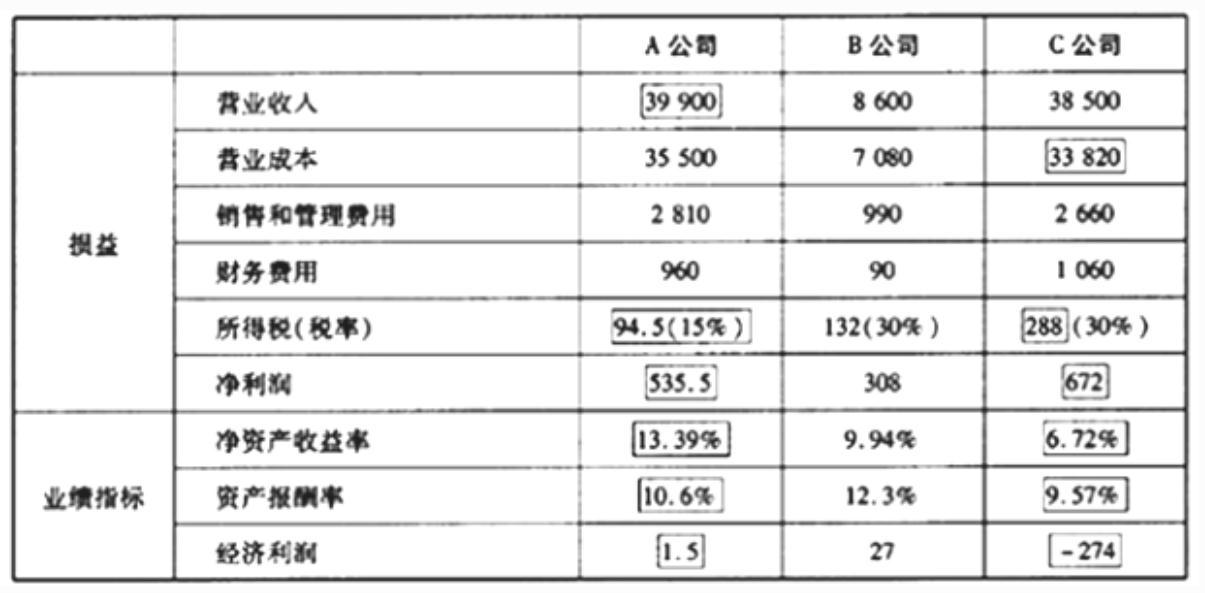

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-12-06

- 2020-01-16

- 2020-08-12

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2019-12-06

- 2020-11-12

- 2020-01-16

- 2021-11-06

- 2020-01-16

- 2020-01-03

- 2020-01-16

- 2020-08-17

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-09-11

- 2020-05-27

- 2020-07-27

- 2020-08-11

- 2020-01-03

- 2021-01-13

- 2019-07-10

- 2020-01-16

- 2020-11-12

- 2020-12-18

- 2020-01-16

- 2020-01-16