青海2021年高级会计师报名需信息采集?

发布时间:2020-05-02

2020年青海高级会计师报名已结束,2020年青海高级会计师报名需进行信息采集,建议有意报名青海2021年高级会计师的同学提前进行信息采集。快跟着51题库考试学习网一起看看相关信息吧!

2020年青海高级会计师报名

凡符合我省报名条件的考生,必须在青海省会计人员信用信息管理平台进行会计人员信息采集。今年,中、高级资格考试报名系统将与青海省会计人员信用信息管理系统联网,未在青海省会计人员信用信息管理平台中进行信息采集的考生,不能注册报名。考试报名期间在青海省会计人员信用信息管理平台进行信息采集的考生审核通过后(审核期三天),方可报名参加考试。

2020年青海高级会计师报名网址

青海省会计信息服务平台:

http://www.qhkjw.gov.cn:8080/qhcms/

或全国会计资格评价网:

http://kzp.mof.gov.cn/

各市、州财政局审核确认地点及联系电话

西宁市 西宁市财政局会计局 电话:0971-6310707

海东市 海东市财政局会计科 电话:0972-8612923

海西州 海西州财政局会计科 电话:0977-8226948

海南州 海南州财政局会计科 电话:0974-8515612

海北州 海北州财政局综合科 电话:0970-8644022

黄南州 黄南州财政局监督科 电话:0973-8722204

果洛州 果洛州财政局会计局 电话:0975-8381472

玉树州 玉树州财政局监察科 电话:0976-8822413

格尔木市 格尔木市财政局 电话:0979-8418247

青海油田 青海油田人事处 电话:0937-8922385

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

考高会时为了谋求发展?

有的人考高会是为了谋求发展,通俗讲是为了位子。

为什么这么说呢?大家都知道,在会计法里有明文规定,担任本单位会计机构负责人,要具有会计师以上的专业技术职务资格,这个以上包括了会计师还有高级会计师,假如你是在一般单位里工作,连会计师都很少,你要有会计师就能达到中层,但要是在大点的单位工作,会计师很多,你要想坐上财务经理,或者进一步晋升财务总监的话,没有高级会计师恐怕不成。如果大家都有会计师,你业务能力又很强,又拿到了高级会计师证书,对你个人的晋升非常有好处。

好了,以上就是51题库考试学习网今天为小伙伴们分享的全部内容了,希望对大家能有所帮助。如需了解更多高会相关信息,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

“信念公司”)同为国内移动终端领域的两家主要生产商,近年来随着移动互联网技术的突飞猛进,其终端设备的市场竞争也呈现出白热化态势,国外产品的品质超群与价格高位与国内产品的经济实用和技术非凡一起来角逐公众应用的零售市场。先科公司规模较大,市场占有率和知名度较高。信念公司经过 3 年前改制重组,新进入研发生产经济型终端设备,目前依然未能实现有效量产,资金配置上存在一定问题,销售渠道也不是很畅通。但信念公司拥有多项自行研发的核心技术,其批量化投入应用的三项关键技术,也属于未来互联时代移动终端产业的发展方向,需要投入资金扩大规模和开拓市场。先科公司财务状况良好,资金充足,是金融机构比较信赖的企业,其管理层的战略目标是发展成为行业的主导企业,在市场份额和技术上取得优势地位。

2018 年 1 月,先科公司积极筹备并购信念公司。围绕并购动因问题,公司上下反复讨论,各方面充分发表意见,集中后一致认为先科公司具备并购标的企业的动因。

之后,制订具体并购方案。先科公司准备收购信念公司 100%的股权。先科公司的估计价值为20 亿元,信念公司的估计价值为 5 亿元。先科公司收购信念公司后,两家公司经过整合,价值将达到 28 亿元。信念公司要求的股权转让出价为 6 亿元。先科公司预计在并购价款外,还要发生审计费、评估费、律师费、财务顾问费、职工安置、解决债务纠纷等并购交易费用支出 0.5 亿元。

要求:

(1)企业发展动机。包括:一是并购可以迅速实现规模扩张,二是并购可以突破进入壁垒和规模的限制,三是并购可以主动应对外部环境变化,四是并购可以加强市场控制能力,五是并购可以降低经营风险,六是并购可以获取价值被低估的公司。

(2)发挥协同效应。包括:一是经营协同,主要表现:规模经济;纵向一体化;获取市场力或垄断权;资源互补。二是管理协同,主要表现:节省管理费用;提高企业的运营效率;充分利用过剩的管理资源。三是财务协同,主要表现:企业内部现金流入更为充足,在时间分布上更为合理;企业内部资金流向更有效益的投资机会;企业资本扩大,破产风险相对降低,偿债能力和取得外部借款的能力提高;企业的筹集费用降低;实现合理避税。

甲集团公司为了对传统产业进行升级,积极拥抱互联网,于2019年1月着手准备收购以互联网业务为主高新技术乙上市公司(以下简称“乙公司”)100%的股权,经双方协商同意,聘请具有证券业务资格的资产评估机构进行预测分析及价值评估。经过分析及评估,乙公司2018年度税后净营业利润4亿元,折旧及摊销2亿元,资本支出0.8亿元,营运资本增加额0.2亿元。乙公司股份数为10亿股,债务总额为40亿元(市场价值与账面价值相等),评估基准日乙公司每股市价为5元。假定从2019年起,乙公司实体现金流量以5%的速度稳定增长。

经过一系列并购流程后,双方于2019年1月1日签署了并购合同,合同约定,甲集团公司需支付并购对价60亿元,在并购合同签署后5个月内支付完毕。甲公司因自有资金不足以全额支付并购对价,需要从外部融资50亿元,甲集团公司决定发行可转换公司债券筹集该并购资金。

乙公司估值基准日为2018年12月31日,财务顾问公司根据乙公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于乙公司估值的加权平均资本成本为10%。

假定不考虑其他因素。

要求:

1.简述企业并购的发展动机,指出甲集团公司并购乙公司属于横向并购、纵向并购还是混合并购,并简要说明理由。

2.采用现金流量折现法计算乙公司2018年实体现金流量、2018年末的企业价值、股权价值,并指出该股票是被高估还是低估了。

3.简述企业并购后整合的具体内容。

甲集团公司并购乙公司属于混合并购。

理由:甲集团公司是钢铁生产企业,乙公司是从事互联网业务高新技术企业,二者既非竞争对手又非现实中或潜在的客户或供应商的企业之间的并购。

2.乙公司2018年实体现金流量=4+2-0.8-0.2=5(亿元)

2018年末乙公司股权价值=105-40=65(亿元)

2018年末乙公司每股股权价值=65/10=6.5(元/股)

每股市价5元低于每股股权价值6.5元,所以股票市价被低估了。

3.企业并购后的整合具体包括战略整合、管理整合、财务整合、人力资源整合、文化整合。

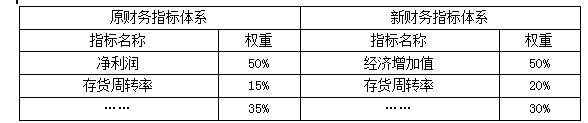

要求:根据资料,指出新业绩指标体系引入非财务指标的积极作用和核心财务指标调整及权重变化所体现的考核导向。

体现的考核导向:(1)新增经济增加值指标,并赋予50%的权重,旨在引导子公司更加关注资本使用效率,提升价值创造能力。(2)存货周转率指标的权重由15%提高至20%,旨在引导子公司更加注重降低库存(或:加快存货周转速度;或:提高存货运营质量)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-06-13

- 2020-01-15

- 2020-01-16

- 2020-02-29

- 2020-06-12

- 2020-06-18

- 2019-07-10

- 2020-01-15

- 2020-01-11

- 2020-01-15

- 2020-02-28

- 2020-02-28

- 2020-06-18

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-06-14

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-15

- 2020-01-16

- 2020-06-13

- 2019-07-10

- 2020-01-15

- 2020-01-11

- 2020-01-30

- 2020-01-15

- 2020-01-29