2019年高级会计师考试须知

发布时间:2019-07-11

2019年高级会计师考试时间公布了吗?考试时长多少?考试题型是什么?

2019年高级会计职称考试时间为9月8日8:30-12:00。

高级会计师考试科目为《高级会计实务》,高级会计师考试题型为案例分析题,题共有9道。选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

高级会计实务考试总分值100分,1-7题必做,8/9选做1题。财务部分60/70分,会计部分60/50分。“企业内部控制”、“企业并购”、“金融工具”、“行政事业单位会计”几章必出一道案例分析题,其他各章一般结合出题。

虽然高会考试中常常出现跨章节题目,但是请各位考生不要担心,这些跨章节题目往往针对不同的案例资料,综合性并不强,只要掌握了基本原理,就会逐一攻破。

虽然高会是开卷考试,可以翻书,但是考试只有210分钟,时间非常紧张,题量也较大,所以熟悉教材非常关键,这就要求考生备考时多看教材,教材是考试之本。

高级会计师已全面实行机考,考生一定要在考前熟悉机考环境,熟悉机考系统中的各种操作。因为考题均是案例分析题需要考生提高打字速度,所以对于打字速度慢的考生需要在平时练习打字速度。另外机考系统有复制功能,答题过程中引用案例资料时,可以直接复制,节省打字时间。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

资料一:甲公司是一家成立于 90 年代初的手机制造商,目前为亚太地区的多个国家和地区的商业、政府、大型机构和个人提供服务。2010 年到 201 1 年,受金融危机的影响,甲公司将其国外市场的业务缩小,进而转向中国市场,为稳固在中国市场的份额,甲公司对市场的现状进行了分析:(1)目前中国的手机市场竞争激烈,苹果、三星、小米、联想等品牌手机都在争抢这个市场;(2)除此之外,中国新兴的本土品牌手机异军突起,都想分一杯羹;(3)现在的手机行业,大屏智能手机日趋热销,尤其针对青年消费者,大屏智能手机更受欢迎。(4)由于在中国手机行业有着太多的手机品牌,因而顾客也有着众多的选择,有着较强的讨价还价能力。(5)为缓解低价格带来的压力,甲公司在选择原材料供应商方面也极尽苛刻,甲公司多选择与供应商长期合作的方式,在不同的生产地区与不同的供应商签订供应合同,不存在对某一供应商绝对的依赖,且能够控制其价格。

以往商用手机只是甲公司手机业务中的一部分,2011 年甲公司借助其在手机业务中的龙头地位优势加强了在商用手机市场领域中的开发,拟设计 4G 终端功能,通过与移动通信商的通力合作,引进移动通信商新开发的 4G 功能软件,实现高速上网、视频通话、电视/视频、音乐、在线游戏、手机阅读、手机导航/路况/定位、家庭视频监控、家庭多媒体电话、远程医疗监控、移动医疗护理等功能,提升其现有商用手机的竞争地位。

资料二:甲公司于 2011 年 5 月 21 日发行了 100 万份面值为 200 元、年利率 1.75%,并于 2018年 5 月 21 日到期的可转换公司债券。债券持有人可选择在 2011 年 8 月 21 日至债券到期日内任何时间,按 20 元的初始转股价(在若干情况下可予以调整)转换成该公司股票。该可转换公司债券还设置了赎回条款和回售条款,即股票在连续 30 个交易日内的收市价均最少为每个交易日所适用的转股价的 130%,甲公司可以选择以相等于债券本金金额 100%的赎回价,连同任何应计利息,赎回全部或部分债券;根据回售条款,2016 年 5 月 21 日可转换公司债券持有人有权将可转换公司债券以面值 130%的价格回售给发行公司。截止到 2015 年 6 月 30 日,该日每股价格达到 27 元。

要求:根据资料一和资料二,分别回答以下问题:

以往商用手机只是甲公司手机业务中的一部分,2011 年甲公司借助其在手机业务中的龙头地位优势加强了在商用手机市场领域中的开发,拟设计 4G 终端功能,通过与移动通信商的通力合作,引进移动通信商新开发的 4G 功能软件,实现高速上网、视频通话、电视/视频、音乐、在线游戏、手机阅读、手机导航/路况/定位、家庭视频监控、家庭多媒体电话、远程医疗监控、移动医疗护理等功能,提升其现有商用手机的竞争地位。

资料二:甲公司于 2011 年 5 月 21 日发行了 100 万份面值为 200 元、年利率 1.75%,并于 2018年 5 月 21 日到期的可转换公司债券。债券持有人可选择在 2011 年 8 月 21 日至债券到期日内任何时间,按 20 元的初始转股价(在若干情况下可予以调整)转换成该公司股票。该可转换公司债券还设置了赎回条款和回售条款,即股票在连续 30 个交易日内的收市价均最少为每个交易日所适用的转股价的 130%,甲公司可以选择以相等于债券本金金额 100%的赎回价,连同任何应计利息,赎回全部或部分债券;根据回售条款,2016 年 5 月 21 日可转换公司债券持有人有权将可转换公司债券以面值 130%的价格回售给发行公司。截止到 2015 年 6 月 30 日,该日每股价格达到 27 元。

要求:根据资料一和资料二,分别回答以下问题:

根据资料二,说明甲公司发行可转换债券,具备了哪些基本要素。

答案:

解析:

资料二中,可转换公司债券涉及的要素包括:基准股票;转换期;转换价格;赎回条款;回售条款。

甲公司是一家领先的智能终端和信息基础设施提供商,在通信网络、信息技术和智能终端等领域为客户提供产品、解决方案和运维服务。2019年4月初,甲公司召开了中高层管理人员参加的风险管理专题研讨会。有关人员发言要点如下:

供应部经理:公司智能终端产品的核心系统和信息基础设施的关键组件,分别由S国乙公司和丙公司供应。近期,S国政府以乙公司和丙公司违反出口管制规定为由,要求这两家公司自2019年9月1日起,不得向甲公司提供产品。2018年,公司智能终端业务和信息基础设施业务的销售收入约650亿元,接近公司销售收入总额的90%。

……

要求:

根据上述资料,按照能否为企业带来盈利等机会为标志,指出甲公司面临的风险类别,并针对该风险提出有哪些应对措施。

供应部经理:公司智能终端产品的核心系统和信息基础设施的关键组件,分别由S国乙公司和丙公司供应。近期,S国政府以乙公司和丙公司违反出口管制规定为由,要求这两家公司自2019年9月1日起,不得向甲公司提供产品。2018年,公司智能终端业务和信息基础设施业务的销售收入约650亿元,接近公司销售收入总额的90%。

……

要求:

根据上述资料,按照能否为企业带来盈利等机会为标志,指出甲公司面临的风险类别,并针对该风险提出有哪些应对措施。

答案:

解析:

风险类别:控制性风险【或:不确定风险】

应对措施:

①尽快寻找替代供应商,挺过当前生存难关;

②加大投资力度,着手自主研发,彻底摆脱技术掣肘;

③调整公司产业方向;

④积极与S国政府沟通,争取解除管制措施;

⑤根据合同条款,与乙公司和丙公司协商赔偿事宜。

应对措施:

①尽快寻找替代供应商,挺过当前生存难关;

②加大投资力度,着手自主研发,彻底摆脱技术掣肘;

③调整公司产业方向;

④积极与S国政府沟通,争取解除管制措施;

⑤根据合同条款,与乙公司和丙公司协商赔偿事宜。

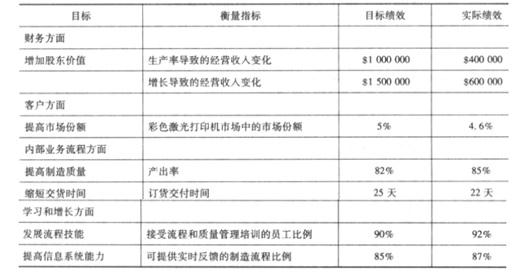

大宇公司生产各种类型的彩色激光打印机,公司的生产设施自动化程度非常高,而且固定成本也很高。激光打印机市场的竞争非常激烈。市场上的各种彩色激光打印机的性能和价格都具有竞争力。大宇公司要实现公司的目标利润率,就必须为客户提供高质量、低成本的产品。2011年,大宇公司计划通过提高公司产量以及减少制造过程的次品率来实现高质量、低成本的目标。大宇公司将对员工进行培训,鼓励并授权于他们采取必要的措施。现在大宇公司的大量生产能力都浪费在生产那些有缺陷而且无法出售的产品之上。大宇公司预计,提高产量会降低大宇公司用来制造产品的生产能力。大宇公司认为由于公司的固定成本高,提高制造质量并不会自动导致成本的降低。为了降低单位固定成本,大宇公司可以裁减一些员工、出售一些设备,或利用公司生产能力生产和销售更多的现有产品或改进后的产品。

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

大宇公司是否成功地实施了 2009 年度的战略计划?请说明原因。

答案:

解析:

彩色激光打印机的市场竞争相当激烈。大宇公司的战略是以低成本生产并销售高质量激光打印机。提高质量的关键是减少制造过程中的残次品。而管理成本的关键是应付大宇公司自动化制造设备的高固定成本。为了降低单位产品的成本,大宇公司必须生产更多的产品或消除过剩生产能力。平衡计分卡正确衡量并评估了大宇公司通过生产率利得和成本领先实现增长的战略。当然,后面所布置的问题也反映出了一些不足。从计分卡上,我们了解到大宇公司 2009 年度的战略实施并不成功。虽然公司达到了学习和增长方面以及内部业务流程方面的预期绩效,但它远没有达到客户和财务方面的预期绩效。大宇公司没有在目标市场上取得成功,也未能降低固定成本。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-18

- 2019-07-10

- 2019-07-06

- 2020-01-16

- 2019-07-06

- 2020-01-16

- 2020-01-16

- 2020-02-29

- 2020-01-16

- 2020-03-26

- 2020-06-23

- 2020-01-16

- 2020-01-15

- 2021-01-30

- 2020-01-16

- 2020-06-12

- 2020-01-15

- 2020-05-29

- 2020-01-16

- 2020-01-16

- 2020-01-30

- 2020-02-22

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2019-12-06

- 2020-01-16

- 2020-02-28