报名2020年黑龙江高级会计师考试需要现场审核吗?

发布时间:2020-01-16

高级会计师报名后是需要进行资格审核的,审核的方式是网上审核、现场审核、以及考后资格审核三种。2020的高级会计师考试资讯还未发布,预计在3月份发布,我们先参考2019年高级会计师考试的相关信息看看报考高级会计师考试审核内容。

网上审核:网上审核是报名系统自动审核,报考人员提交了报考信息后报名系统会自动审核信息,在规定的时间内登陆报名系统方可查看审核的状态,只要审核通过报考人员在规定时间内容缴纳报名费用即可报名成功。

现场审核:(如今只有四川和宁夏地区为现场审核。)报考人员通过网上提交报考信息后,还需要在限定时间内携带相关资料,如:报名表、学历证书以及身份证等到相关部门进行资格审核,然后缴纳报名费用,完成后即为报名成功。

考后审核:顾名思义是在报考人员参加考试后,成绩合格后携带相关资料到有关部门进行资格审核。审核通过则考试成绩有效,如资格审核未通过,则算未通过考试,所以提醒大家一定要如实填写报名信息,切勿弄虚作假。

审核需提交的资料:

一般情况下报名资格审核需提供的资料如下:

报名回执表或报考人员信息表;

教育部门认可的学历或学位证书;

相关专业技术资格证书;

从事会计工作年限证明(加盖鲜章);

居民身份证等证明材料原件及复印件(香港、澳门居民还应提交本人身份证明,台湾居民应提交《台湾居民来往大陆通行证》)。

以上是参考往年高级会计师审核内容的一些情况,希望能对将要报考的考生有所帮助。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

董事长:作为中国基础设施建设,特别是高速铁路建设的领军企业,自中央提出“一带一路”倡议以来,公司积极响应国家“一带一路”战略部署,专门成立了“一带一路”工作领导小组。2019年,公司将继续充分发挥在基础设施建设领域的专业优势,深入研究、谋划布局,加大境外直接投资力度,同时加强境外投资的风险管理,在“一带一路”沿线国家争取更多海外订单,利用现有产品与服务积极抢占新的国际市场,促进公司较快发展。

市场部经理:了解到在某国有一个投资项目虽然按照项目的资本成本计算的净现值大于0,但按照我们公司的平均投资收益率15%计算的净现值小于0,所以项目不具有财务可行性。

投资部经理:根据市场前景、项目经营等相关资料预测,某国外一个大型隧道工程项目,按照15%的折现率计算净现值为-100万元,按照13%的折现率计算净现值为80万元。

财务部经理:根据财政部关于国有企业境外投资财务管理办法,国有企业应当明确境外投资的财务管理职责,加强境外投资决策与运营管理,落实境外投资财务监督责任、建立健全境外投资绩效评价体系。

假定不考虑其他因素。

要求:

1.根据董事长的发言,(1)指出密集型战略的具体类型。(2)判断该公司采用的是何种战略,并说明理由;(3)从境外信贷角度,指出国家风险的含义。

2.根据市场部经理发言,判断市场部经理的观点是否存在不当之处;若存在不当之处,说明理由

3.根据投资部经理发言,计算该项目的传统内含报酬率,并指出相对于修正的内含报酬率而言传统内含报酬率指标的主要缺陷。

4.根据财务经理的发言,指出国有企业集团公司对境外投资应履行的职责。

(1)密集型战略的类型主要有:市场渗透战略、产品开发战略、市场开发战略。

(2)该公司采用的是市场开发战略。

理由:利用现有产品与服务积极抢占新的国别市场。

(3)从境外信贷角度,国家风险是境外贷款中发生损失的可能性。这种损失是由某个特定国家(地区)发生的事件引起,而不是因私营企业或个人所引起。

2.市场部经理的观点存在不当之处。

理由:计算项目的净现值,应使用项目的资本成本作为折现率计算,而不是使用公司的平均投资收益率,利用项目资本成本计算的净现值大于0,所以该项目具有财务可行性。

3.运用内插法计算传统的内含报酬率:

(IRR-15%)/(13%-15%)=(0+100)/(80+100)

解得:IRR=13.89%

相对于修正的内含报酬率而言传统内含报酬率的主要缺陷:(1)以内含报酬率进行再投资假设不恰当;(2)没有考虑整个项目周期资本成本的变动问题。

4.国有企业集团公司对境外投资履行的职责:制定符合本集团实际的境外投资财务制度;建立健全集团境外投资内部审计监控制度:汇总形成集团年度境外投资情况;组织开展境外投资绩效评价工作,汇总形成评价报告;对所属企业违规决策、失职、渎职等导致境外投资损失的,依法追究相关责任人的责任。

财务处建议预算资金安排应当首先保障单位基本支出合理需要,在此基础上再根据财力情况合理安排事业发展所需的项目支出。

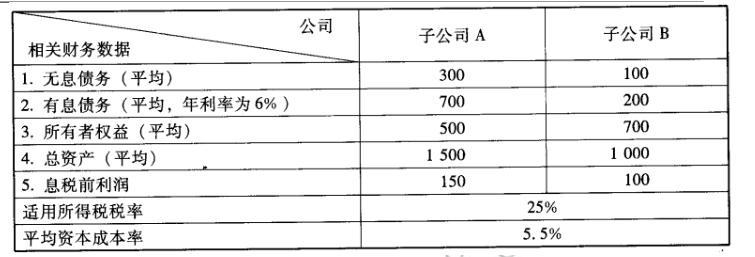

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

①可以避免会计利润指标评价的局限性,有利于消除或降低盈余管理的动机或机会;

②比较全面地考虑了企业资本成本;

③能够促进资源有效配置和资本使用效率提高。

(2)采用经济增加值指标进行业绩评价的不足:

①经济增加值未能充分反映产品、员工、客户、创新等非财务信息;

②经济增加值对于长期现金流量缺乏考虑;

③计算经济增加值需要预测资本成本并取得相关参数有一定难度。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-20

- 2020-05-03

- 2020-05-27

- 2020-06-18

- 2020-01-15

- 2020-01-16

- 2019-07-06

- 2020-01-16

- 2020-03-11

- 2021-09-11

- 2020-06-11

- 2020-05-27

- 2021-07-17

- 2020-06-23

- 2020-06-24

- 2019-07-06

- 2020-07-28

- 2020-02-28

- 2020-01-16

- 2020-01-15

- 2020-02-28

- 2019-07-06

- 2020-06-18

- 2020-01-16

- 2020-01-16

- 2021-09-12

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-30