台湾高级会计师考试及评审通过时间有要求吗?

发布时间:2020-01-16

高级会计师考试及评审通过时间有要求吗?考试通过以后必须在规定时间内通过评审,那这个时间是多长呢?高级会计师实行考评结合,考试通过后,在规定时间内参加高级会计师评审,评审通过后,才能拿到证书!然而对于刚刚开始准备高级会计师考试的考生们,还是有很多疑惑,下面我们来看看有哪些问题呢。

高级会计师考试、评审,需要几年内通过?

一般来讲,高级会计师考试成绩在全国范围内3年有效(指的是达到高级会计资格考试全国合格标准的人员),而达到省线标准的高级会计师考试成绩一般一年内有效。

3年有效怎么理解呢?

高级会计师考试目前是考试和评审结合的方式,这里的3年有效就是指考试合格后,需在3年内通过答辩评审,正式获得高级会计师职称,假如因各种原因超过3年还没有评审通过,那您第4年需要重新考试。

1、2019年高级会计师考试成绩合格考生可参加当年(2019年)高级会计师评审,所以成绩有效期截止到2021年底,可参加2019、2020、2021年高级会计师评审,例如安徽:参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效(有效期至2021年底)。

2、2019年高级会计师考试成绩合格考生无法参加当年高会评审,只能参加2020、2021、2022年高级会计师评审,例如陕西、甘肃:合格成绩单有效期至2022年12月31日。

达到高级会计师考试省线标准的考生,各地区成绩有效期有差异,具体请以当地公告发布信息为准。

高级会计师评审常见问题解答

1、 我通过了2019高级会计实务考试,能参加今年的评审吗?

这具体要看各地2019高级会计师评审申报政策安排,如已过了申报时间,那是不可能参加评审了,对于2019高会评审尚未开始的地区,还是有希望的,具体要以当地评审公告为准!

2、 考了55分,能参加评审吗?

2019年高级会计师考试合格分数线已公布,全国合格标准为60分,各地区、各中央单位当年评审有效的使用标准不得低于55分。如果这位学员当地高会合格标准为55分,那肯定是能参加评审的!但只有一次机会,所以一定要充分准备噢!

3、 考的分数高低对通过评审有影响吗?

只要过了国家的标准、省标准就可以参评,跟成绩高低没有直接关系!

4、 评审准备了两篇论文,省级期刊发表,够吗?

高级会计师评审申报对论文数量要求一般为1-4篇,对期刊要求一般为普通期刊,也有部分地区要求核心期刊,具体要以当地评审政策为准!论文的写作发表并不是一朝一夕能完成的,大部分学员至少需要3-6月的时间才能发表一篇论文,所以,大家一定要提前准备论文,一般情况下,中级会计职称考过以后发表的都是有效的。不过,鉴于各个地区高会考试报考政策有所不同,最好再与当地的财政局确认一下。

5、 小企业工作参加评审能过吗?

在高会评审时,工作职位、公司规模可能对其产生影响的主要体现在业绩报告中。

但实际上,只要符合参评当地的高会评审要求都可以参加评审,在小公司工作的考生只是在撰写业绩报告时可能会缺乏“大型项目经历”等物料。

只要大家根据个人的工作情况,在实事求是的前提下,写出个人在工作岗位上自己的工作亮点和对公司的贡献,着重突出个人的工作能力,相信不会有太大问题。提前准备相关材料把握更大哦~

6、高级会计师评审还要求职称英语和职称计算机吗?

目前,根据高会评审相关政策,大部分地区已经不要求职称英语和计算机了,但如果已经取得了相关证书,评审时最好也一并提供,或许是个加分项哦!

具体情况还要仔细查看当地政策。

所以希望大家一定要在规定时间内完成评审,避免从头再来,浪费不必要的时间。无论还有多长的成绩有效期,提前准备才是硬道理!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

XYZ 会计师事务所接受委托对该公司 2004 年度财务会计报告进行审计。在审计过程中,该事务所对以下交易或事项及其处理提出了异议:

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的

不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2—3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 l00%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;l—2 年账龄的,计提比例 10%;2—3 年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。

该公司多年来生产的彩色电视机主要销售给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 M 型号和 200 台 N 型号的液晶彩色电视机。

M 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 M 型号液晶彩色电视机的单位成本为 1.5 万元。销售每台 M 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。N 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 l.4 万元,销售每台 N 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,M 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 N 型号液晶彩色电视机的市场价格作为计算 M 型号电视机可变现净值的依据。为此,甲公司对 M 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对N型号液晶彩色电视机确认了40万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 M 型号和 N 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 R 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 l00 万元全额计提了固定资产减值准备。至该公司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。

要求:

理由:甲公司的客户及这些客户的财务状况、信用等级没有发生明显变化。

佳宝公司的三种产品的市场占有率分别为:电烤箱的市场占有率为8%,洗碗机的市场占有率为30%,消毒柜的市场占有率为30%。以企业某项业务的市场份额与这个市场上最大的竞争对手的市场份额之比衡量企业的市场占有率高低,某项业务的市场份额与这个市场上最大的竞争对手的市场份额之比大于1表明市场占有率高。佳宝公司三种产品最大竞争对手的市场占有率分别为:电烤箱市场的最大竞争对手是华夏公司,其市场占有率为40%;洗碗机市场的最大竞争对手是海蓝公司,其市场占有率为15%;消毒柜市场的最大竞争对手是达能公司,其市场占有率为20%。

假定不考虑其他因素。

<1>?、请简要说明波士顿矩阵的原理。

<2>?、简要分析佳宝公司三种产品分别属于波士顿矩阵中的哪类业务,并说明其特点。

2.佳宝公司洗碗机的市场增长率为9%,小于10%,属于低速增长。相对市场占有率为30%÷15%=2,大于1。因此可以判断洗碗机属于现金牛业务。该类业务具有低增长、强竞争地位,处于成熟的低速增长市场,市场地位有利,盈利率高,不仅本身不需要投资,而且能为企业带来大量现金,用以支持其他业务发展。(2.5分)

消毒柜的市场增长率为20%,大于10%,属于高速增长,相对市场占有率为30%÷20%=1.5,大于1,因此可以判断消毒柜属于明星业务。该类业务具有高增长、强竞争地位,是企业资源的主要消耗者,需要大量投资。企业应对之进行资源倾斜。(2.5分)

电烤箱的市场增长率为4%,小于10%,属于低速增长,相对市场占有率为8%÷40%=0.2,小于1,因此可以判断电烤箱属于瘦狗业务。该类业务具有低增长、弱竞争地位,处于饱和的市场之中,竞争激烈、盈利率低,不能成为现金来源。若能自我维持,则应收缩经营范围;若是难以为谜,则应果断清理。(2.5分)

为了制定自身的发展战略,E公司采用五力模型对行业的竞争程度进行了分析。部分因素分析如下:

(1)本行业的新进入者来自国内、国外两个方面。本行业是资本和技术密集型的行业;对国外进入者,国家有一定限制以对本行业进行必要的保护。

(2)本公司产品的主要原材料供应商十分集中,采购量在各供应商之间分布较均匀,主要原材料暂无替代品。

(3)由于本行业中各企业提供的产品差异性越来越小,因此顾客选择机会较多。

(4)由于科技进步加快,市场上已开始出现性能更高的同类产品,只是目前的价格还略高于传统产品。

为了使得企业能够继续高速发展,企业高层仔细考虑研究如何激励下层管理人员制定实施战略的积极性及主动性,为企业效益的增长而奋斗,并鼓励员工具有创新、拼搏的精神。企业在推行战略时是自下而上进行的。

假定不考虑其他因素。

<1>?、指出上述四个方面的因素分别属于“五力模型”中的哪个方面?

<2>?、简要分析四个因素对该行业竞争强度的影响。

<3>?、指出E公司采用的战略实施模式,说明理由,并指出该模式的局限性。

2. 该行业存在新进入者,这会对现有企业带来竞争压力。新进入者来自于国内和国外两个方面。由于本行业是资本和技术密集型的行业,因此具有一定的进入壁垒,在一定程度上限制了新进入者的威胁。同时,由于国家有一定限制以对本行业进行必要的保护,因此来自于国外的新进入者的威胁不大。加上E公司主动与客户建立起了结构性关系,使客户对企业的售后服务形成无法通过其他途径弥补的依赖,也进一步限制了新进入者的威胁。综合看来,新进入者的威胁不大。(2分)

对于供应商的议价能力分析:由于产品的主要原材料供应商十分集中,采购量在各供应商之间分布较均匀,主要原材料暂无替代品,因此供应商的议价能力较强。(1分)

对于购买商的议价能力分析:由于不同企业产品的差异性越来越小,顾客的选择机会较多,转换成本相对较低,因此,购买商的议价能力较强。(1分)

对于替代品威胁分析:市场上已经出现了性能更高的同类产品,存在替代品威胁。但由于替代品目前的价格还略高于传统产品,因此短期内威胁并不明显。(1分)

3.该企业采用的是增长型模式。(1分)

理由:该模式的特点是企业高管层考虑如何激励下层管理人员制定实施战略的积极性及主动性,为企业效益的增长而奋斗。这种模式鼓励员工的首创精神,企业战略不是自上而下的推行,而是自下而上的产生。(1分)

这种模式的局限性是要求企业有很好的战略实施支持系统,否则很难取得预期成效。(1分)

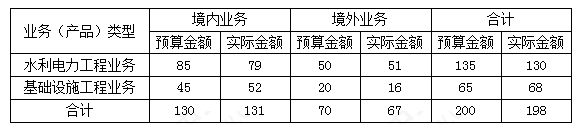

要求:根据上述资料,采用多维分析法,以区域和产品两个维度相结合的方式,分析指出甲公司2015年度营业收入预算执行中存在的主要问题,并说明多维分析法的主要优点。

多维分析法的优点:分析者可以从多个角度、多个侧面观察相关数据,从而更深入地了解数据中的信息与内涵。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-31

- 2019-07-06

- 2020-07-25

- 2019-07-11

- 2020-06-23

- 2020-01-16

- 2020-01-16

- 2021-10-13

- 2021-08-08

- 2020-02-29

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2019-07-06

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-03-11

- 2021-05-21

- 2020-06-10

- 2020-01-16

- 2020-06-12

- 2020-01-16

- 2020-01-15

- 2020-05-28

- 2020-01-15