提问:高会考试的大纲有什么作用是什么?

发布时间:2022-05-23

在备考之前,考生们都应该对大纲有一个深刻的解读和理解。会计类职称考试中难度较大的高级会计师职称考试亦是如此。可能新手考生他们就会问了:什么是考试大纲呢?高级会计师考试的大纲有什么作用呢?如果以上问题您不了解的话,就和51题库考试学习网一起来看看吧!

高会考试只考一科,这一科的名称是《高级会计实务》,其中主要考查考生对于会计、财务、税收等相关理论知识和政策法规的灵活性和可实施性;以及应试者的分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。

一、考试大纲的作用

①构建知识体系

考试大纲能清晰的提心出考试架构,在梳理教材时,如果能从大纲入手,则可以迅速梳理出教材章节的设计。理清大纲脉络能帮助考生加深对教材的理解和记忆。

②掌握知识体系中的重点、难点

高级会计师考试大纲基本上会将每一章节考生需要重点掌握的内容以及各个知识点的掌握程度都展现出来,因此复习中使用“大纲+教材”的模式可以起到事半功倍的复习效果。

③了解考试范围

鉴于高级会计职称考试大纲规定了考试的范围,因此考试大纲是整本教材重难点的最直观体现。想要了解考试范围,最简便的方法就是了解考试大纲。

二、高会考试大纲

由于财政部尚未发布高级会计职称考试在2022年的考试大纲,因此大家可以先根据2021年考试大纲进行复习。

相信看过51题库考试学习网分享的相关内容之后,大家都清楚高会大纲有什么作用了。除了关注这些考试相关信息外,学习也要抓紧,认真备考!预祝各位考生顺利通过2022年高级会计职称考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:公司应当对财产保险业务外包实施相应的控制。或:公司不再另行制定有关投保政策的控制规定不符合全面性原则的要求。

经有关部门批准,公司于 20×7 年 2 月 1 日按面值发行了 2000 万张,每张面值 100 元的分离交易可转换公司债券,合计 20 亿元,债券期限为 5 年,票面年利率为 1%(如果单独按面值发行一般公司债券,票面年利率需要设定为 6%),按年计息。同时,每张债券的认购人获得公司派发的 15 份认股权证,权证总量为 30000 万份,该认股权证为欧式认股权证;行权比例为 2:1(即 2 份认股权证可认购 1 股 A 股股票),行权价格为 12 元/股。认股权证存续期为 24 个月(即20×7 年 2 月 1 日至 20×9 年 2 月 1 日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。

公司 20×7 年末 A 股总数为 20 亿股(当年未增资扩股),当年实现净利润 9 亿元。假定公司20×8 年上半年实现基本每股权益 0.30 元,上半年公司股价一直维持在每股 10 元左右。预计认股权证行权期截至前夕,每股认股权证价格将为 1.5 元。

要求:

或: 主要目标是一次发行,两次融资。

或: 主要目标是通过发行分离交易的可转换公司债券筹集所需资金。

主要风险是第二次融资时,股价低于行权价格,投资者放弃行权 {或:第二次融资失败}。

总经理:公司是国内唯一完整掌握LT核心技术的本土企业,具有很强的创新能力,拥有较为完善的公司治理机制和经验丰富的管理团队,而且具有一定的资金实力,获得了政府的大力支持。但是公司的产能规模只相当于全球排名第四位企业产能规模的十分之一,尚未达到可持续发展的最小经济规模。

市场部经理:投资液晶显示屏项目要对外部的环境进行分析,衡量进入该领域的风险。调研人员发现,未来几年,随着技术的发展,全球IT产业环境将向“移动型”转变,LT液晶显示屏的年复合增长率将超过18%。不过LT产品与技术更新不断加快,如果无法加倍推进产品与技术创新,公司将失去发展的机会。

财务部经理:预计LT液晶显示屏新项目的生产线寿命为五年,2015年曾为建设该项目聘请相关咨询机构进行项目可行性论证花费50万元。LT液晶显示屏新项目的相关资料如下表所示:

要求:

1.根据总经理的发言要点,判断甲公司采用的成长型战略类型(写出具体类型),并说明理由。

2.根据总经理和市场部经理的发言要点,结合SWOT模型,指出甲公司投资建设LT液晶显示屏新业务的优势、劣势、机会和威胁。

3.根据财务部经理的发言要点,在LT液晶显示屏新项目可行性论证过程中是否将已经支付的可行性论证费50万元作为相关成本,如不作为相关成本,请说明理由。指出该项目的净现值,并判断该LT液晶显示屏新项目是否具备财务可行性。

4.指出项目风险的衡量法中情景分析法的优缺点。

理由:甲公司投资的液晶显示屏项目属于在公司原有业务领域基础上进入新领域,而且都是电子产品,具有相关性,所以属于相关多元化战略。

2.优势:公司是国内唯一完整掌握LT核心技术的本土企业,具有很强的创新能力,拥有较为完善的公司治理机制和经验丰富的管理团队,而且具有一定的资金实力。

劣势:公司的产能规模只相当于全球排名第四位企业产能规模的十分之一,尚未达到可持续发展的最小经济规模。

机会:获得了政府的大力支持。未来几年,LT液晶显示屏的年复合增长率将超过18%,未来的发展前景可观。

威胁:LT产品与技术更新不断加快。

3.

(1)不应该作为LT液晶显示屏新项目的相关成本。

理由:2015年曾为建设该项目聘请相关咨询机构进行项目可行性论证花费50万元属于沉没成本,是已经发生的支出与费用,不会影响拟投资项目的现金流量。

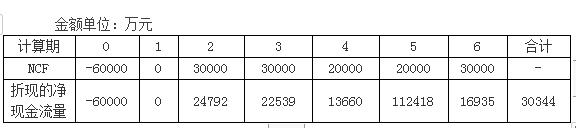

(2)该LT液晶显示屏新项目的净现值等于折现现金净流量为30344万元,净现值大于零,该项目具备财务可行性。

4.情景分析的主要优点是注重情景发展的多种可能性,降低决策失误对企业造成的影响,对决策事项的可参考性更强。主要缺点在于主观性较强,对于情景数据的准确性、逻辑性及因果关系的建立要求更高。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2020-05-27

- 2020-01-16

- 2020-01-16

- 2021-12-24

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2019-07-06

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2019-07-07