2019年北京市高级会计师考试大纲(三)

发布时间:2019-07-07

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

GP 企业集团是主要从事工程勘察施工的国有企业,下属二级企业 23 个,现有职工 1 万多人,GP 企业集团对下属各企业管理实行经营者负责制,对其进行经营业绩考核,并制定了 GP 企业集团经营业绩考核办法(以下简称“考核办法”)。

考核办法主要从经营收入、利润总额和资本保值增值率三方面进行,指标考核基数为单位上年度实际完成数,其中未完成上年指标数的单位,本年指标不作调整,仍沿用上年指标数。每年年初根据上年度经营状况制定和下达下一年度考核指标额度,年终根据各企业上报的财务报表数据与指标额度对比,计算出实际完成率,责任控制目标作为修正指标。

经营者收入由基本收入和效绩收入构成。基本收入,等于考核年度企业职工人均年收入的两倍再乘以企业规模系数,且基本收入不得超过全集团职工人均年收入的两倍。GP 企业集团的薪酬主要采用年薪制等,虚拟股票、股票期权等长效的激励机制还未实行。

要求:

考核办法主要从经营收入、利润总额和资本保值增值率三方面进行,指标考核基数为单位上年度实际完成数,其中未完成上年指标数的单位,本年指标不作调整,仍沿用上年指标数。每年年初根据上年度经营状况制定和下达下一年度考核指标额度,年终根据各企业上报的财务报表数据与指标额度对比,计算出实际完成率,责任控制目标作为修正指标。

经营者收入由基本收入和效绩收入构成。基本收入,等于考核年度企业职工人均年收入的两倍再乘以企业规模系数,且基本收入不得超过全集团职工人均年收入的两倍。GP 企业集团的薪酬主要采用年薪制等,虚拟股票、股票期权等长效的激励机制还未实行。

要求:

业绩评价有几个层次?GP 集团主要针对的是哪个层次?

答案:

解析:

评价层级分为企业层面、部门层面和个人层面。GP 集团主要针对的是个人层面(经营者)兼顾部门层面(二级企业)。GP 集团对下属二级企业实行经营者责任制,因此,对经营者个人的业绩评价,同时也意味着对其所负责的二级企业的业绩评价。

业绩评价系统首先是为实施企业的战略目标设计的,有效的业绩评价指标应能反映企业的战

略,它所要评价的对象应是管理者希望下级完成的任务,将企业的绩效目标分解传递至下级,作为下级管理者应把评价指标作为工作的指南并根据企业的目标设立本级的绩效目标。

业绩评价系统首先是为实施企业的战略目标设计的,有效的业绩评价指标应能反映企业的战

略,它所要评价的对象应是管理者希望下级完成的任务,将企业的绩效目标分解传递至下级,作为下级管理者应把评价指标作为工作的指南并根据企业的目标设立本级的绩效目标。

2×10年12月1日,甲集团公司通过司法拍卖拍得乙上市公司3亿股股权,占乙上市公司有表决权股份的51%,支付银行存款1.5亿元。该日,乙上市公司仅拥有货币资金为1.2亿元,没有其他资产,股东权益总额为1.2亿元。

甲集团公司2×10年控制乙上市公司的目的是:计划在2×11年3月1日向乙上市公司注入其所属丙分公司的全部资产,从而最终实现甲集团公司整体上市,进一步盘活国有资产存量。

根据上述资料,指出甲集团公司购入乙公司51%股份是否构成企业合并,并简要说明理由。

甲集团公司2×10年控制乙上市公司的目的是:计划在2×11年3月1日向乙上市公司注入其所属丙分公司的全部资产,从而最终实现甲集团公司整体上市,进一步盘活国有资产存量。

根据上述资料,指出甲集团公司购入乙公司51%股份是否构成企业合并,并简要说明理由。

答案:

解析:

甲集团公司购入乙公司51%股份不构成企业合并。理由:购买日,乙上市公司仅持有货币资金为1.2亿元,不构成业务。

某股份有限公司是一家生产彩电和空调等家用电器的企业。公司 l999 年 l2 月 31 日的股东权益总额为 20 亿元,负债总额为 20 亿元,资产总额为 40 亿元。2001 年至 2004 年,公司每年 1月 1 日新增长期银行借款 lo 亿元,年利率为 5%,期限为 l0 年,每年年末支付当年利息。

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

项目 2001 年 2002 年 2003 年 2004 年

销售收入 100000200000 350000 500000

净利润 20006000 12000 16000

息前税后利润 1205019400 28750 36100

股东权益 202000208000 220000 236000

长期借款 300000 400000 500000 600000

资产总额 502000 608000 720000 836000

假定:

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001

年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

项目 2001 年 2002 年 2003 年 2004 年

销售收入 100000200000 350000 500000

净利润 20006000 12000 16000

息前税后利润 1205019400 28750 36100

股东权益 202000208000 220000 236000

长期借款 300000 400000 500000 600000

资产总额 502000 608000 720000 836000

假定:

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001

年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

计算填写答题纸下面表格中 2004 年的资产负债率、总资产周转率、净资产收益率和销售

增长率,并简要分析公司的偿债能力、营运能力、盈利能力和发展能力。

增长率,并简要分析公司的偿债能力、营运能力、盈利能力和发展能力。

答案:

解析:

(1)计算相关财务指标:

项目 2001 年 2002 年 2003 正 2004 年

资产负债率(%) 5.976 65.79 69.44 71.77

总资产周转率(次) 0.22 0.36 0.53 0.64

净资产收益率(%) 1.00 2.93 5.6l 7.02

销售增长率(%) - 100 75 42.86

(2)简要财务分析:

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险

较大,偿债能力较差。

从总资产周转率来看,公司总资产周转速度尽管逐年提高,但仍然低于行业平均水平,表明

公司营运能力不强。

从净资产收益率来看,盈利能力逐年提高,但仍未达到行业平均水平,表明公司盈利能力不

强。

从销售增长率来看。公司销售增长速度逐年降低,但仍然高于行业平均水平,表明公司发展

能力较强。

项目 2001 年 2002 年 2003 正 2004 年

资产负债率(%) 5.976 65.79 69.44 71.77

总资产周转率(次) 0.22 0.36 0.53 0.64

净资产收益率(%) 1.00 2.93 5.6l 7.02

销售增长率(%) - 100 75 42.86

(2)简要财务分析:

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险

较大,偿债能力较差。

从总资产周转率来看,公司总资产周转速度尽管逐年提高,但仍然低于行业平均水平,表明

公司营运能力不强。

从净资产收益率来看,盈利能力逐年提高,但仍未达到行业平均水平,表明公司盈利能力不

强。

从销售增长率来看。公司销售增长速度逐年降低,但仍然高于行业平均水平,表明公司发展

能力较强。

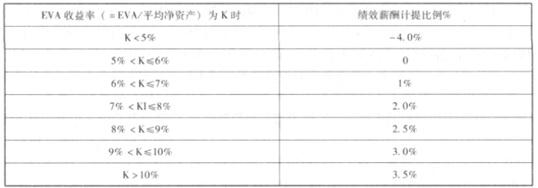

2018 年初,作为某中央企业拟对旗下子公司(大华公司)实施绩效考核。大华电力公司是某央企之成员公司,上年初母子公司签订经营责任书,约定俗成基于 EVA 考核框架(综合宏观经济环境、金融监管政策、行业收益行情等多种因素,双方认可的资本成本统一按照 5.5%计算)。请依据以下资料为该子公司(大华公司)领导层简要核定绩效薪酬:资料 1.绩效年薪的确定,按当期所实现的国有权益 EVA 分档计提累积。具体计提比例:

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

计算绩效薪酬

答案:

解析:

调整后的国有权益收益率。

=142613500*100%=10.56%

所以:绩效年薪=经济增加值*分档计提比例=1426*3.5%=49.91

=142613500*100%=10.56%

所以:绩效年薪=经济增加值*分档计提比例=1426*3.5%=49.91

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-07

- 2019-07-07

- 2020-03-09

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2020-07-27

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2019-07-06

- 2020-01-16

- 2021-02-03

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2020-01-16