2019年山西省高级会计师考试大纲(二)

发布时间:2019-07-07

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2014年6月,某中央级事业单位因暴雨损毁设备一台,该设备账面原价810万元,已计提折旧180万元。财务处认为,设备损毁系不可抗力原因造成,因此在通过主管部门向财政部门提交资产处置申请的同时,并按规定处理。

答案:

解析:

该事项的处理不正确。

理由:财政部门批复前的资产损失,单位不得自行进行账务处理。待财政部门批复后,进行账务处理。

理由:财政部门批复前的资产损失,单位不得自行进行账务处理。待财政部门批复后,进行账务处理。

甲公司为一家能源行业的大型国有企业集团公司。近年来,为做大做强主业,实现跨越式发展,甲公司紧紧抓住本世纪头二十年重要战略机遇期,对外股权投资业务取得重大进展。2018年度,甲公司发生的相关业务如下:

(1)2018年3月31日,甲公司与境外某能源企业A公司的某股东签订股权收购协议,甲公司以200000万元的价格收购A公司股份的80%;当日,A公司可辨认净资产的公允价值为220000万元,账面价值为210000万元。

6月30日,甲公司支付了收购款并完成股权划转手续,取得了对A公司的控制权:当日,A公司可辨认净资产的公允价值为235000万元,账面价值为225000万元。收购前,甲公司与A公司之间不存在关联方关系;甲公司与A公司采用的会计政策相同。?

假定上述涉及的股份均具有表决权,且不考虑其他因素。

<1>?、根据资料(1),判断甲公司收购A公司股份是否属于企业合并,并简要说明理由;如果属于企业合并,判断属于同一控制下的企业合并还是非同一控制下的企业合并,同时指出合并日(或购买日),并分别简要说明理由。

<2>?、根据资料(1),确定甲公司在合并日(或购买日)对A公司长期股权投资的初始投资成本;计算甲公司在合并财务报表中应确认的商誉金额。

(1)2018年3月31日,甲公司与境外某能源企业A公司的某股东签订股权收购协议,甲公司以200000万元的价格收购A公司股份的80%;当日,A公司可辨认净资产的公允价值为220000万元,账面价值为210000万元。

6月30日,甲公司支付了收购款并完成股权划转手续,取得了对A公司的控制权:当日,A公司可辨认净资产的公允价值为235000万元,账面价值为225000万元。收购前,甲公司与A公司之间不存在关联方关系;甲公司与A公司采用的会计政策相同。?

假定上述涉及的股份均具有表决权,且不考虑其他因素。

<1>?、根据资料(1),判断甲公司收购A公司股份是否属于企业合并,并简要说明理由;如果属于企业合并,判断属于同一控制下的企业合并还是非同一控制下的企业合并,同时指出合并日(或购买日),并分别简要说明理由。

<2>?、根据资料(1),确定甲公司在合并日(或购买日)对A公司长期股权投资的初始投资成本;计算甲公司在合并财务报表中应确认的商誉金额。

答案:

解析:

1.(1)属于企业合并。(1分)

理由:收购交易完成后,甲公司对A公司拥有控制权。(2分)

(2)属于非同一控制下的企业合并。(1分)

理由:收购前甲公司与A公司之间不存在关联方关系。(2分)

(3)购买日为2018年6月30日。(1分)

理由:在该日甲公司取得了A公司控制权。(1分)

2.(1)初始投资成本为200000万元(1分)

(2)商誉金额=200000-235000×80%=12000(万元)(1分)

理由:收购交易完成后,甲公司对A公司拥有控制权。(2分)

(2)属于非同一控制下的企业合并。(1分)

理由:收购前甲公司与A公司之间不存在关联方关系。(2分)

(3)购买日为2018年6月30日。(1分)

理由:在该日甲公司取得了A公司控制权。(1分)

2.(1)初始投资成本为200000万元(1分)

(2)商誉金额=200000-235000×80%=12000(万元)(1分)

甲公司是一家境内上市公司,主要从事农药研发、生产、销售业务,拥有合成原药、加工、复配制剂的生产能力。甲公司2018年发生的与环境污染事件相关的部分资料如下:

(1)2018年3月13日至23日,国家环境保护督察部门对甲公司进行专项督查,发现甲公司存在违规处置复配制剂产生的危险废物等行为,对当地环境造成了严重污染。甲公司根据国家环境保护法规相关条款并结合以前发生的类似案例,初步判断政府环境保护部门可能对公司给予3至5个月的停产整治处罚;公司一旦停产,大量客户订单将无法正常交付,合同纠纷难以避免;竞争对手可能趁机抢占市场份额,导致本公司市场占有率下降。

(2)2018年3月24日,甲公司启动应急管理机制,针对该事件成立环境污染事件处理领导小组,由分管相关工作的领导牵头,公司环境保护、财务、计划、生产、宣传、法律等部门参与,负责此次环境污染事件相关处理工作,抓紧清除违规处置的危险废物,避免继续污染环境。为防范发生次生风险,甲公司责成该领导小组全面评估环境污染事件对公司发展规划、生产经营、股价及声誉等方面的影响,预估潜在损失,形成综合应对方案。2018年3月末,甲公司在收到政府环境保护部门停产整治通知后,立即实施拟定的应对方案。

(3)2018年4月,甲公司召开董事会会议,决定设立风险管理委员会,负责督导公司风险管理体系建设和实施,完善风险管理组织架构,规范风险管理流程,提升防范风险能力。2018年5月,为吸取本次环境污染事件教训,甲公司风险管理委员会向董事会提议:①建立风险准备金,应对突发风险;②引进国际领先的环境保护技术,合资建立危险废物资源化处置中心;③加大原药研发投入,以期实现技术突破,增加高附加值原药产量,减少复配制剂产量。

假定不考虑其他因素。

要求:

1. 根据资料(1),从企业风险内容分类的角度,指出甲公司将面临哪些类别的风险,并分别说明理由。

2. 结合资料(2),提出企业从整体角度评估风险的建议。

3. 根据资料(3)中的①至③,逐项指出甲公司采取风险降低策略的具体类型,并分别说明理由。

4. 结合资料(3),指出规范的企业风险管理流程。

(1)2018年3月13日至23日,国家环境保护督察部门对甲公司进行专项督查,发现甲公司存在违规处置复配制剂产生的危险废物等行为,对当地环境造成了严重污染。甲公司根据国家环境保护法规相关条款并结合以前发生的类似案例,初步判断政府环境保护部门可能对公司给予3至5个月的停产整治处罚;公司一旦停产,大量客户订单将无法正常交付,合同纠纷难以避免;竞争对手可能趁机抢占市场份额,导致本公司市场占有率下降。

(2)2018年3月24日,甲公司启动应急管理机制,针对该事件成立环境污染事件处理领导小组,由分管相关工作的领导牵头,公司环境保护、财务、计划、生产、宣传、法律等部门参与,负责此次环境污染事件相关处理工作,抓紧清除违规处置的危险废物,避免继续污染环境。为防范发生次生风险,甲公司责成该领导小组全面评估环境污染事件对公司发展规划、生产经营、股价及声誉等方面的影响,预估潜在损失,形成综合应对方案。2018年3月末,甲公司在收到政府环境保护部门停产整治通知后,立即实施拟定的应对方案。

(3)2018年4月,甲公司召开董事会会议,决定设立风险管理委员会,负责督导公司风险管理体系建设和实施,完善风险管理组织架构,规范风险管理流程,提升防范风险能力。2018年5月,为吸取本次环境污染事件教训,甲公司风险管理委员会向董事会提议:①建立风险准备金,应对突发风险;②引进国际领先的环境保护技术,合资建立危险废物资源化处置中心;③加大原药研发投入,以期实现技术突破,增加高附加值原药产量,减少复配制剂产量。

假定不考虑其他因素。

要求:

1. 根据资料(1),从企业风险内容分类的角度,指出甲公司将面临哪些类别的风险,并分别说明理由。

2. 结合资料(2),提出企业从整体角度评估风险的建议。

3. 根据资料(3)中的①至③,逐项指出甲公司采取风险降低策略的具体类型,并分别说明理由。

4. 结合资料(3),指出规范的企业风险管理流程。

答案:

解析:

1. ①运营风险。

理由:公司可能停产整治。

②法律风险。

理由:订单无法正常交付导致合同纠纷【或:违规处置危险废物,可能被政府部门处罚】。

③市场风险。

理由:竞争对手趁机抢占市场份额,导致市场占有率下降。

评分说明:答出全部风险类别(战略风险、财务风险、市场风险、运营风险、法律风险),且均未说明理由的,不得分。

2. 企业整体风险评估:一是要分析单一事件的可能性和影响程度,二是要关注事件之间的关系,考虑整个企业层面的组合风险。

评分说明:答出其中一项的,得相应分值的一半。

3. ①风险补偿。

理由:企业对风险可能造成的损失采取适当的措施进行补偿,以期降低风险。 [3.2]

或:

建立风险准备金。

②风险控制。

理由:控制风险事件发生的动因、环境、条件等,来达到减轻风险事件发生时的损失或降低风险事件发生的概率。

或:

引进国际领先的环境保护技术。

③风险转换。

理由:通过战略调整等手段将企业面临的风险转换成另一种风险,使得总体风险在一定程度上降低。

或:

加大原药研发投入,以期实现技术突破。

4. 企业风险管理流程分为:目标设定-事件识别-风险评估-风险应对-风险监控【或:风险监控与评价】。

评分说明:风险管理流程内容答错、缺失、多答或顺序错误,不得分。

【提示】关于企业风险管理流程,现行教材已经修改。企业风险管理流程分为:目标设定-风险识别-风险评估-风险应对-风险监控与报告-风险考核与评价。

考点体现:

(1)企业风险的类别;

(2)企业风险管理流程及具体方法——风险评估;

(3)企业风险管理流程及具体方法——风险应对;

(4)企业风险管理流程。

考核方式:

(1)指出面临哪些类别的风险,并分别说明理由;

(2)提出企业从整体角度评估风险的建议;

(3)指出采取的风险降低策略的具体类型,并分别说明理由;

(4)指出规范的企业风险管理流程。

理由:公司可能停产整治。

②法律风险。

理由:订单无法正常交付导致合同纠纷【或:违规处置危险废物,可能被政府部门处罚】。

③市场风险。

理由:竞争对手趁机抢占市场份额,导致市场占有率下降。

评分说明:答出全部风险类别(战略风险、财务风险、市场风险、运营风险、法律风险),且均未说明理由的,不得分。

2. 企业整体风险评估:一是要分析单一事件的可能性和影响程度,二是要关注事件之间的关系,考虑整个企业层面的组合风险。

评分说明:答出其中一项的,得相应分值的一半。

3. ①风险补偿。

理由:企业对风险可能造成的损失采取适当的措施进行补偿,以期降低风险。 [3.2]

或:

建立风险准备金。

②风险控制。

理由:控制风险事件发生的动因、环境、条件等,来达到减轻风险事件发生时的损失或降低风险事件发生的概率。

或:

引进国际领先的环境保护技术。

③风险转换。

理由:通过战略调整等手段将企业面临的风险转换成另一种风险,使得总体风险在一定程度上降低。

或:

加大原药研发投入,以期实现技术突破。

4. 企业风险管理流程分为:目标设定-事件识别-风险评估-风险应对-风险监控【或:风险监控与评价】。

评分说明:风险管理流程内容答错、缺失、多答或顺序错误,不得分。

【提示】关于企业风险管理流程,现行教材已经修改。企业风险管理流程分为:目标设定-风险识别-风险评估-风险应对-风险监控与报告-风险考核与评价。

考点体现:

(1)企业风险的类别;

(2)企业风险管理流程及具体方法——风险评估;

(3)企业风险管理流程及具体方法——风险应对;

(4)企业风险管理流程。

考核方式:

(1)指出面临哪些类别的风险,并分别说明理由;

(2)提出企业从整体角度评估风险的建议;

(3)指出采取的风险降低策略的具体类型,并分别说明理由;

(4)指出规范的企业风险管理流程。

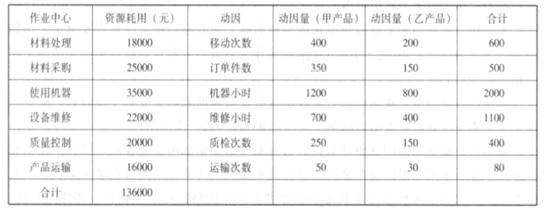

A 企业是一家从事大型设备制造的企业,只为某大型工程配套生产一种大型设备,一直以来 A企业采用变动成本法核算产品生产成本。近年来,随着公司产品的多元化战略实施,为了加强成本管理,A 企业召开会议对成本管理工作的历史现状进行梳理,为下一步成本管理做出规划。以下是会议发言记录:

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

若两件产品的单位材料成本为 100 元/件,单位直接人工工时成本为 10 元/件,其中,甲产品每件耗费人工 3 小时,乙产品每件耗费人工 6 小时;且假设按照单位成本加成 20%的策略确定产品价格,试分别计算上述两种成本计算方法下的产品单价。

答案:

解析:

按照作业成本法,甲产品单位售价=(100+10*3+96.67)*120%=272(元);

乙产品单位售价=(100+10*6+163.33)*120%=388(元)。

按照机器小时法计算,甲产品单位售价=(100+10*3+90.67)*120%=264.8(元);

乙产品单位售价=(100+10*6+181.33)*120%=409.6(元)。

乙产品单位售价=(100+10*6+163.33)*120%=388(元)。

按照机器小时法计算,甲产品单位售价=(100+10*3+90.67)*120%=264.8(元);

乙产品单位售价=(100+10*6+181.33)*120%=409.6(元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2021-09-17

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2019-12-29

- 2020-01-16

- 2020-03-09

- 2019-07-07

- 2020-01-16

- 2021-06-27

- 2019-07-07

- 2020-05-27

- 2020-01-16

- 2019-07-07

- 2021-09-17

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2020-01-16