2019年西藏高级会计师考试大纲(五)

发布时间:2019-07-07

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2005年方舟科技公司欲投资建设一个专门生产教学用笔记本电脑的生产线,预计生产寿命为5年,2003年曾为建设该项目聘请相关咨询机构进行项目可行性论证花费80万元。该项目的初始投资额有关的销售、成本的各项假设如下:

1.购置机器设备等固定资产投资1000万元(包括运输、安装和税金等全部成本),固定资产折旧按10年计提,预计届时无残值;第五年估计机器设备的市场价值为600万元。

2.项目投资后,营运资本投入为下一年销售收入的5%。

3.销售数量、单价、成本数据:

(1)第一年的销售量预计为5000台,第二年、第三年每年的销售量增加30%;第四年停止增长;

(2)第一年的销售单价为6000元/台,以后每年单价下降10%;

(3)第一年单台设备的变动成本为4800元,以后各年单位变动成本逐年下降13%;

(4)固定成本第一年为300万元,以后各年增长8%;

变动成本和固定成本包含了企业所有的成本费用,即折旧费、利息、摊销等已包含在其中。

4.每年末支付利息费用12万元。

5.税率为25%。

6.公司加权平均资本成本为10%。

1.购置机器设备等固定资产投资1000万元(包括运输、安装和税金等全部成本),固定资产折旧按10年计提,预计届时无残值;第五年估计机器设备的市场价值为600万元。

2.项目投资后,营运资本投入为下一年销售收入的5%。

3.销售数量、单价、成本数据:

(1)第一年的销售量预计为5000台,第二年、第三年每年的销售量增加30%;第四年停止增长;

(2)第一年的销售单价为6000元/台,以后每年单价下降10%;

(3)第一年单台设备的变动成本为4800元,以后各年单位变动成本逐年下降13%;

(4)固定成本第一年为300万元,以后各年增长8%;

变动成本和固定成本包含了企业所有的成本费用,即折旧费、利息、摊销等已包含在其中。

4.每年末支付利息费用12万元。

5.税率为25%。

6.公司加权平均资本成本为10%。

答案:

解析:

初始投资额:固定资产投资1000万元,营运资本垫支5000×6000×5%=150(万元)

第一年:

固定资产折旧=10000000/10=1000000(元)

销售收入=5000×6000=30000000(元)

付现经营成本=5000×4800+(3000000-1000000-120000)=25880000(元)

所得税=(30000000-25880000-1000000)×25%=780000(元)

营业现金流量=30000000-25880000-780000=3340000(元)

现金净流量=3340000-[5000×(1+30%)×6000×(1-10%)×5%-1500000]=3340000-255000=3085000(元)≈3340000-260000=3080000(教材数据)

或:垫支营运资本=5000×(1+30%)×6000×(1-10%)×5%=1755000(元)≈1760000(教材数据)

现金净流量:3340000-(1760000-1500000)≈3080000(元)(教材数据)

税前利润(销售现金流入)=6000×5000-4800×5000-3000000=3000000(元)

税后经营利润=(3000000+120000)×(1-25%)=2340000(元)

营业现金流量=2340000+1000000=3340000(元)

现金流量=3340000-(1760000-1500000)=3340000-260000=3080000(元)

第五年现金流量(了解):

营业现金流量=[(8450×3937-8450×2750-4080000)+120000]×(1-25%)+1000000=5550000(元)=555(万元)

收回垫支营运资本=166(万元)

固定资产账面价值=1000-500=500(万元)

出售固定资产流入=600-(600-500)×25%=575(万元)

现金流量=555+166+575=1296(万元)

计算净现值=-1150+308×(P/F,10%,1)+434×(P/F,10%,2)+644×(P/F,10%,3)+613×(P/F,10%,4)+1296×(P/F,10%,5)=1196(万元)。

第一年:

固定资产折旧=10000000/10=1000000(元)

销售收入=5000×6000=30000000(元)

付现经营成本=5000×4800+(3000000-1000000-120000)=25880000(元)

所得税=(30000000-25880000-1000000)×25%=780000(元)

营业现金流量=30000000-25880000-780000=3340000(元)

现金净流量=3340000-[5000×(1+30%)×6000×(1-10%)×5%-1500000]=3340000-255000=3085000(元)≈3340000-260000=3080000(教材数据)

或:垫支营运资本=5000×(1+30%)×6000×(1-10%)×5%=1755000(元)≈1760000(教材数据)

现金净流量:3340000-(1760000-1500000)≈3080000(元)(教材数据)

税前利润(销售现金流入)=6000×5000-4800×5000-3000000=3000000(元)

税后经营利润=(3000000+120000)×(1-25%)=2340000(元)

营业现金流量=2340000+1000000=3340000(元)

现金流量=3340000-(1760000-1500000)=3340000-260000=3080000(元)

第五年现金流量(了解):

营业现金流量=[(8450×3937-8450×2750-4080000)+120000]×(1-25%)+1000000=5550000(元)=555(万元)

收回垫支营运资本=166(万元)

固定资产账面价值=1000-500=500(万元)

出售固定资产流入=600-(600-500)×25%=575(万元)

现金流量=555+166+575=1296(万元)

计算净现值=-1150+308×(P/F,10%,1)+434×(P/F,10%,2)+644×(P/F,10%,3)+613×(P/F,10%,4)+1296×(P/F,10%,5)=1196(万元)。

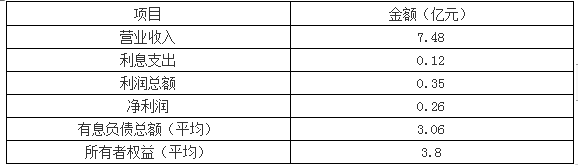

A公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A公司采用了关键指标法与平衡计分卡相结合评价方法,对各控股子公司财务绩效进行定量评价。A公司下属的M控股子公司2018年的相关财务资料如下表:

要求:

1.分别计算M公司2018年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。

2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

要求:

1.分别计算M公司2018年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。

2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

答案:

解析:

1.投资资本回报率

=(0.26+0.12)/(3.06+3.8)×100%=5.54%

净资产收益率=0.26/3.8×100%=6.84%

息税前利润=0.35+0.12=0.47(亿元)

2.(1)平衡计分卡是指基于企业战略,从财务、客户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。

(2)平衡计分卡中的“平衡”含义:①财务绩效与非财务绩效的平衡;②与客户有关的外部衡量以及与关键业务过程和学习成长有关的内部衡量的平衡;③领先指标和滞后指标设计的平衡;④结果衡量(过去努力的结果)与未来绩效衡量的平衡。

=(0.26+0.12)/(3.06+3.8)×100%=5.54%

净资产收益率=0.26/3.8×100%=6.84%

息税前利润=0.35+0.12=0.47(亿元)

2.(1)平衡计分卡是指基于企业战略,从财务、客户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。

(2)平衡计分卡中的“平衡”含义:①财务绩效与非财务绩效的平衡;②与客户有关的外部衡量以及与关键业务过程和学习成长有关的内部衡量的平衡;③领先指标和滞后指标设计的平衡;④结果衡量(过去努力的结果)与未来绩效衡量的平衡。

甲公司为一家大型上市公司,2016年至2018年发生了以下与股权投资相关的交易:

(1)2016年1月1日,甲公司支付1000万元从非关联企业取得乙公司100%的股权,投资当日乙公司可辨认净资产的公允价值为900万元。2016年1月1日至2017年12月31日,乙公司的净资产增加了550万元,其中按购买日公允价值计算实现的净利润500万元,现金流量套期工具利得中属于有效套期部分确认的其他综合收益50万元。

(2)2018年1月8日,甲公司转让所持乙公司40%的股权,收取现金640万元存入银行,股权转让手续于当日完成。股权转让后,乙公司董事会进行重组,7名董事中3名由甲公司委派,乙公司所有生产经营和财务管理重大决策须由半数以上董事表决通过。2018年1月8日,乙公司剩余60%股权的公允价值为960万元。假定甲、乙公司提取盈余公积的比例均为10%。假定乙公司自2016年至2018年间未分配现金股利,并不考虑其他因素。

要求:

1.根据上述资料,指出2018年甲公司是否仍应将乙公司纳入合并财务报表的编制范围,并指出甲公司对乙公司剩余股权应当采用的核算方法,分别简要说明理由。

2.根据上述资料,计算在甲公司个别财务报表中,对乙公司的剩余股权的账面价值,并计算该交易对甲公司个别财务报表中损益的影响。

3.根据上述资料,计算该交易对甲公司合并财务报表中损益的影响。

(1)2016年1月1日,甲公司支付1000万元从非关联企业取得乙公司100%的股权,投资当日乙公司可辨认净资产的公允价值为900万元。2016年1月1日至2017年12月31日,乙公司的净资产增加了550万元,其中按购买日公允价值计算实现的净利润500万元,现金流量套期工具利得中属于有效套期部分确认的其他综合收益50万元。

(2)2018年1月8日,甲公司转让所持乙公司40%的股权,收取现金640万元存入银行,股权转让手续于当日完成。股权转让后,乙公司董事会进行重组,7名董事中3名由甲公司委派,乙公司所有生产经营和财务管理重大决策须由半数以上董事表决通过。2018年1月8日,乙公司剩余60%股权的公允价值为960万元。假定甲、乙公司提取盈余公积的比例均为10%。假定乙公司自2016年至2018年间未分配现金股利,并不考虑其他因素。

要求:

1.根据上述资料,指出2018年甲公司是否仍应将乙公司纳入合并财务报表的编制范围,并指出甲公司对乙公司剩余股权应当采用的核算方法,分别简要说明理由。

2.根据上述资料,计算在甲公司个别财务报表中,对乙公司的剩余股权的账面价值,并计算该交易对甲公司个别财务报表中损益的影响。

3.根据上述资料,计算该交易对甲公司合并财务报表中损益的影响。

答案:

解析:

1.(1)2018年甲公司不应再将乙公司纳入合并财务报表的编制范围。

理由:甲公司出售对乙公司部分股权后,在乙公司董事会中派有3名董事,不能对乙公司的生产经营和财务管理重大决策实施控制。

(2)甲公司对乙公司的剩余投资应当采用权益法核算。

理由:甲公司出售对乙公司部分股权后,在乙公司董事会中派有3名董事,仍然对乙公司有重大影响。

2.(1)处置投资后剩余股权按照持股比例计算享有乙公司自购买日至处置日期初之间实现的净损益为300万元(500×60%),应调整长期股权投资的账面价值,同时调整留存收益;自购买日至处置日期初之间现金流量套期工具利得中属于有效套期部分确认的其他综合收益30万元(50×60%),应调整长期股权投资的账面价值,同时增加其他综合收益。

因此,甲公司对乙公司剩余长期股权投资的账面价值=1000×(1-40%)+300+30=930(万元)。

(2)长期股权投资的处置损益=640-1000×40%=240(万元),因此,对甲公司个别财务报表中损益的影响金额为240万元。

3.在甲公司合并财务报表中,应当对乙公司的剩余60%股权按照公允价值960万元进行重新计量。处置股权取得的对价640万元与剩余股权公允价值960万元之和1600万元,减去按原持股比例(100%)计算应享有乙公司自购买日开始持续计算的净资产份额1450万元[(900+550)×100%)]与商誉100万元(1000-900)之间的差额50万元,应当计入甲公司合并财务报表的当期投资收益。

与原有子公司股权投资相关的现金流量套期工具利得中属于有效套期部分确认的其他综合收益50万元,应当在丧失控制权时计入甲公司合并财务报表的当期投资收益。

因此,对甲公司合并财务报表中损益的影响金额=50+50=100(万元)。

理由:甲公司出售对乙公司部分股权后,在乙公司董事会中派有3名董事,不能对乙公司的生产经营和财务管理重大决策实施控制。

(2)甲公司对乙公司的剩余投资应当采用权益法核算。

理由:甲公司出售对乙公司部分股权后,在乙公司董事会中派有3名董事,仍然对乙公司有重大影响。

2.(1)处置投资后剩余股权按照持股比例计算享有乙公司自购买日至处置日期初之间实现的净损益为300万元(500×60%),应调整长期股权投资的账面价值,同时调整留存收益;自购买日至处置日期初之间现金流量套期工具利得中属于有效套期部分确认的其他综合收益30万元(50×60%),应调整长期股权投资的账面价值,同时增加其他综合收益。

因此,甲公司对乙公司剩余长期股权投资的账面价值=1000×(1-40%)+300+30=930(万元)。

(2)长期股权投资的处置损益=640-1000×40%=240(万元),因此,对甲公司个别财务报表中损益的影响金额为240万元。

3.在甲公司合并财务报表中,应当对乙公司的剩余60%股权按照公允价值960万元进行重新计量。处置股权取得的对价640万元与剩余股权公允价值960万元之和1600万元,减去按原持股比例(100%)计算应享有乙公司自购买日开始持续计算的净资产份额1450万元[(900+550)×100%)]与商誉100万元(1000-900)之间的差额50万元,应当计入甲公司合并财务报表的当期投资收益。

与原有子公司股权投资相关的现金流量套期工具利得中属于有效套期部分确认的其他综合收益50万元,应当在丧失控制权时计入甲公司合并财务报表的当期投资收益。

因此,对甲公司合并财务报表中损益的影响金额=50+50=100(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2021-09-17

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2019-12-29