一起来看:22年上海高级会计师报名时间是哪天?

发布时间:2022-02-05

22年高级会计资格考试已经开始备考了,各位考生要多多关注自己报考地区的通知要求,接下来51题库考试学习网就为大家带来上海市的报名时间介绍,一起来看看有哪些内容吧!

一、2022年上海高级会计师报名时间

上海市报名时间区分为两个阶段:

第一阶段报名时间:自2022年1月10日10:00开始,至1月14日24:00结束;

第二阶段报名时间:自2022年1月20日10:00开始,至1月24日14:00结束。

考试报名及缴费统一通过“全国会计资格评价网”(http://kzp.mof.gov.cn)进行,考试报名及缴费均在1月24日14:00截止。

二、高级会计职称考试的方式

高级会计师考试的方式与初级会计、中级会计考试是一致的,均为在电脑上完成考试。相信各位准备报考高级会计职称的同学应该对“机考”这种考试方式并不陌生。但对于作答高会试卷而言,对您的打字速度是有较高要求的,这主要由高会考试的题型所决定。

同时大家要清楚的一点是,高级会计职称考试与初、中级职称考试的作答要求也不同。高会考试采用的是开卷模式,但并不能因为开卷而放松复习的进度。因为越是开卷考试,其题目的难度越大。想要通过开卷考试,仍需要您踏实、刻苦的学习。

三、高级会计报名入口怎么找?

高级会计师考试报名官网是比较固定的,建议大家要提前收藏,以待来日高效报考。2022年高级会计师考试的报名入口已关闭,报名入口为“全国会计资格评价网”和各地考试管理机构指定网站。网址为:http://kzp.mof.gov.cn/您可以登录这个网址,选择“高级”选项。而后再选择您要报名的地区,并填写个人报考信息。

在这个时代,证多不压身。尤其对财务人来说,证书是综合能力最直接的标准。拿下高级会计师证书,不光薪酬一路水涨船高,还能享有行业超好资源及住房落户机会,一举多得。关注相关消息肯定是好的,但是抓紧时间学习高级会计师考试才是最重要的,快去学习吧同学们!

以上就是22年高级会计资格考试上海地区的报考时间简介,希望对各位考生有所帮助。既然选择了报考高会就一定要好好学习争取一次性通过,早日领取合格证书!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

补充资料:

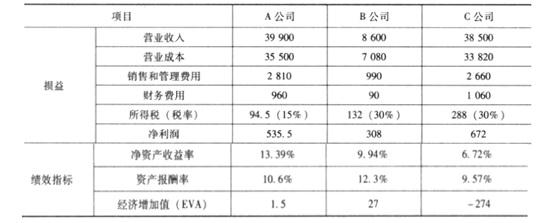

(1)B 公司生产的零部件主要供应给 A 公司。剩余部分外销,内销和外销价格相同,均以市场价定价。

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价,市场价仅为关联采购价的95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出)。

(3)除企业所得税外,不考虑其他相关税费因素。

要求:

计算过程供参考用:

①收入、成本计算。A 的收入为原收入的 95%,C 的不变。C 的成本为原成本的 95%。

②所得税计算。按照调整后的利润总额计算。

③净利润。利润总额减去所得税。

④净资产收益率。调整后的净收益除以平均净资产。

⑤资产报酬率。分子息税前利润=净利润+所得税+财务费用;分母平均总资产按照题目要求使用平均投资资本总额。

⑥经济增加值(EVA)=息前税后利润-投资资本*加权平均成本={净利润+利息*(1-税率)}

-投资资本*加权平均成本以 A 公司为例:经济增加值(EVA)=(535.5+960*0.85)-15000*9%=1.5

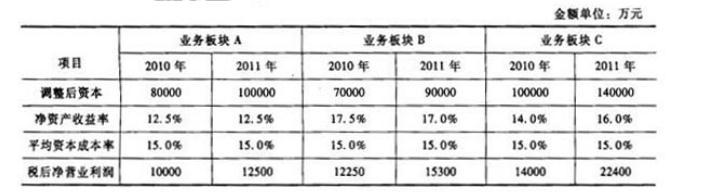

假定不考虑其他因素。

要求:

(2)理由:B板块2011年的经济增加值比上年有所增长,因此,按公司既定财务战略目标,对B板块追加投资是合理的。

(1)会议提出打算为一个新的投资项目融资5000万元。公司目前发行在外的普通股为1000万股(每股面值1元),已发行票面利率为10%的债券4000万元。项目投产后公司每年可以获得的息税前利润为2000万元。现有两个方案可供选择:

方案①:发行公司债券5000万元,期限为5年,年利率为8%;

方案②:按每股25元增发新股。

(2)会议听取了公司2017年度的预算分析报告。财务部就公司2017年的预算情况进行了全面汇报。2017年公司内部发生重大组织架构调整,新增绿色建筑工业化事业部和海外工程事业部,导致原先制定的预算已不适用。2017年公司净资产收益率指标的预算值为25%,实际值为20%,财务部对净资产收益率的分解指标——销售净利率、总资产周转率和权益乘数进行了逐一替换分析,并就差异主要原因向会议作了说明。

(3)会议听取了关于采用“经济增加值”改进绩效评价体系的报告。会议指出:公司近年来以净利润指标的高低进行绩效评价,存在很大的局限性,自2018年起,对绩效评价体系进行改进,决定采用经济增加值的绩效评价方法,充分考虑股权资本成本对企业价值的影响,更加准确全面地衡量公司的价值创造力和经营绩效。

假定公司适用的企业所得税税率为25%,不考虑其他因素。

<1>?、根据资料(1),计算两个方案的每股收益无差别点息税前利润,然后作出评价。

<2>?、根据资料(2),判断甲公司2017年发生的情况,是否需要对已批准的预算进行调整,并说明理由。

<3>?、根据资料(2),指出甲公司采用的全面预算分析方法,并说明理由。

<4>?、根据资料(3),指出甲公司使用经济增加值指标进行绩效评价的效果。

解得:EBIT=2800(万元)(1分)

项目投产后公司每年可以获得的息税前利润为2000万元,低于每股收益无差别点息税前利润,所以应该采用方案②。(1分)

2.甲公司2017年已批准的预算需要进行调整。(1分)

理由:2017年甲公司内部发生重大组织架构调整,导致原先制定的预算不再适用,此时公司的预算应该进行相应的调整。(2分)

3.因素分析法。(1分)

理由:甲公司将净资产收益率指标分解成了销售净利率、总资产周转率和权益乘数三项因素,并对几项因素进行了逐一替换分析,所以是因素分析法。(2分)

4.甲公司使用经济增加值指标进行绩效评价的效果:提高甲公司资金的使用效率;优化公司资本结构;激励经营管理者,实现股东财富的保值增值;引导公司做大做强主业,优化资源配置。(2分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-16

- 2020-01-10

- 2020-03-04

- 2020-02-23

- 2020-03-03

- 2021-08-05

- 2020-08-27

- 2020-02-13

- 2020-03-08

- 2020-02-26

- 2020-04-09

- 2020-05-29

- 2020-03-14

- 2020-01-15

- 2020-02-28

- 2020-04-22

- 2020-07-08

- 2020-02-28

- 2019-10-17

- 2020-02-12

- 2020-04-03

- 2020-03-18

- 2020-04-04

- 2020-01-15

- 2020-07-28

- 2020-04-22

- 2020-06-05

- 2020-05-16

- 2012-10-07

- 2020-11-12