带你了解内蒙古2020年会计高级职称考试时间

发布时间:2020-01-16

关于内蒙古2020年会计高级职称考试时间是什么时候?不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

内蒙古2020年会计高级职称考试时间公布了,2020年高级会计职称考试时间为9月6日,想要参加2020年高会考试的小伙伴们赶快准备起来吧。

高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

高级会计师有哪些职业发展方向? 高级会计师一般能够胜任事业单位、大中型企业的总会计师或财务总监,能够独立领导和组织开展本单位财务会计工作。比起注册会计师,高级会计师更考验一个人的决策判断能力。发展方向:国企、事业单位总会计师、财务负责人。

会计职称证书是由财政部、人力资源和社会保障部共同组织,全国统一组织、统一考试时间、统一考试大纲、统一考试命题、统一合格标准的考试制度。

在国家机关、社会团体、企业、事业单位和其他组织中从事会计工作,并符合报名条件的人员,均可报考。 会计专业技术资格考试合格者,颁发人保部统一印制,人保部、财政部用印的《会计专业技术资格证书》,该证书在全国范围内有效。用人单位可根据工作需要和德才兼备的原则,从获得会计专业技术资格的会计人员中择优聘任。

会计职称考试作为衡量企业财务人才职业能力的职业资格考试,每年报名人数均在100万人以上,是报考人数最多、规模最大的全国性专业技术资格考试之一,是国内财务领域知晓度最高资格证书之一,也是国内大中型企业中层会计人才选聘的强制任职资格之一。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

以上就是51题库考试学习网给大家带来的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮您解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲企业董事会于2015年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专门事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

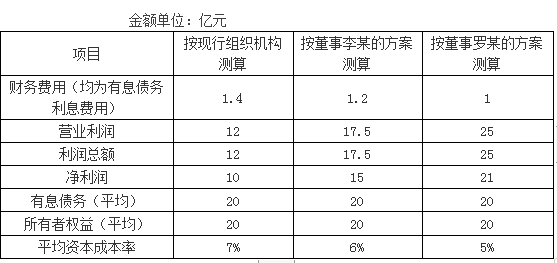

财务部预计2015年有关财务数据如下:

假定企业所得税税率为25%,不考虑其他因素。

要求:

1.分别计算甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案的经济增加值;

2.从经济增加值最大化财务战略目标角度对甲企业组织结构调整进行决策;

3.简述使用经济增加值指标实施业绩评价的效果。

甲企业现行组织结构下的经济增加值=10+1.4×(1-25%)-(20+20)×7%=11.05-2.8=8.25(亿元)

或:={[10+1.4×(1-25%)]/(20+20)-7%}×(20+20)=8.25(亿元)

董事李某提出的组织结构调整方案下的经济增加值=15+1.2×(1-25%)-(20+20)×6%=15.9-2.4=13.5(亿元)

或:={[15+1.2×(1-25%)]/(20+20)-6%}×(20+20)=13.5(亿元)

董事罗某提出的组织结构调整方案下的经济增加值=21+1×(1-25%)-(20+20)×5%=21.75-2=19.75(亿元)

或:={[21+1×(1-25%)]/(20+20)-5%}×(20+20)=19.75(亿元)

2.决策:

由于董事罗某提出的组织结构调整方案下的经济增加值最大,甲企业应当选择董事罗某提出的组织结构调整方案。

3.效果:

(1)提高企业资金的使用效率。

(2)优化企业资本结构。

(3)激励经营管理者,实现股东财富的保值增值。

(4)引导企业做大做强主业,优化资源配置。

(一)关于内部控制评价的原则和内容

经理层对企业内部控制设计与运行的有效性实施评价工作,评价范围应该涵盖企业及其所属单位的所有业务和经济事项,从内部环境、风险评估、控制活动、信息与沟通、内部监督等要素入手,结合企业自身的业务特点和管理要求,确定内部控制评价的具体内容。

(二)关于内部控制评价的程序和方法

企业授权内部审计部门负责内部控制评价的具体实施工作,内审部门根据企业的业务特点以及管理要求,分析经营管理过程中的高风险领域和重要业务事项,制定科学合理的评价工作方案,经总经理批准后开始实施。成立评价工作组,入驻被评价单位,实施现场测试,形成的现场评价报告直接提交内部控制评价部门。内部审计部门将编制的内部控制评价报告报送经理层、董事会和监事会,由股东大会最终审定后对外披露。在开展内部控制检查评价工作的过程中,综合运用个别访谈、调查问卷、专题讨论等方法,广泛收集被评价单位内部控制设计和运行是否有效的证据。

(三)关于内部控制评价报告

内部审计部门完成现场评价和缺陷汇总、复核后,负责起草内部控制的评价报告。评价报告内容一般包括:董事会对内部控制报告真实性的声明、内部控制评价工作的总体情况、内部控制评价的依据、内部控制评价的范围、内部控制评价的程序和方法、内部控制缺陷及其认定情况、内部控制缺陷的整改情况和内部控制有效性的结论等内容。内部控制评价报告上报经理层审批后确定。

(四)关于内部控制审计

甲公司聘请具有证券期货业务资格的乙会计师事务所对本公司的内部控制有效性实施审计工作。注册会计师应与甲公司沟通审计过程中识别的所有控制缺陷,重大缺陷和重要缺陷以书面形式与董事会和经理层沟通,完成审计工作之后,不必获得经甲公司签署的书面声明。

假定不考虑其他因素。

<1>?、根据《企业内部控制基本规范》及其配套指引的要求,逐项判断甲公司董事会决议中的(1)至(4)项内容是否存在不当之处;对存在不当之处的,分别指出不当之处,并逐项说明理由。

(1)不当之处:经理层对企业内部控制设计与运行的有效性实施评价工作。(1分)

理由:企业董事会或类似机构应当定期对内部控制的有效性进行全面评价、形成评价结论、出具评价报告。(1分)

(2)评价范围应该涵盖企业及其所属单位的所有业务和经济事项。(1分)

理由:不符合重要性原则。

或:企业应该在全面评价的基础上,以风险为导向,根据风险发生的可能性及其对实现控制目标的影响程度,确定需要评价的重要业务单位、重大业务事项和高风险领域。(1分)

2.第二项内容存在不当之处。(0.5分)

(1)不当之处:制定科学合理的评价工作方案,经总经理批准后开始实施。(1分)

理由:制定科学合理的评价工作方案,经董事会批准后开始实施。(1分)

(2)不当之处:成立评价工作组,入驻被评价单位,实施现场测试,形成的现场评价报告直接提交内审部门。(1分)

理由:评价工作组将评价结果及现场评价报告向被评价单位进行通报,由被评价单位相关责任人签字确认后,提交企业内部控制评价部门。(1分)

(3)不当之处:内部审计部门将编制的内部控制评价报告报送经理层、董事会和监事会,由股东大会最终审定后对外披露。(1分)

理由:内部审计部门将编制的内部控制评价报告报送经理层、董事会和监事会,由董事会最终审定后对外披露或以其他形式加以合理利用。(1分)

3.第三项工作存在不当之处。

不当之处:内部控制评价报告上报经理层审批后确定。(1分)

理由:内部控制评价报告上报经理层审核、董事会审批后确定。(1分)

4.第四项工作存在不当之处。

不当之处:完成审计工作之后,不必获得经甲公司签署的书面声明。(1分)

理由:注册会计师完成审计工作之后,需取得经企业签署的书面声明。(1分)

有关资料如下:

(1)A 公司。A 公司于 2014 年 3 月通过并购实现对 A1 公司的全资控股,交易前 A 公司与 A1公司不存在关联方关系。甲会计师事务所在对 A 公司内部控制有效性进行审计的过程中发现:A公司未将 A1 公司纳入 2014 年度内部控制建设与实施的范围。

(2)B 公司。甲会计师事务所在审计过程中发现 B 公司的内部控制存在以下问题:①审计委员会缺乏明确的职责权限、议事规则和工作程序,未能有效发挥监督职能:②高级下属子公司 B1公司在未履行相应审批程序的情况下为关联方提供担保;③与售后“三包”返利业务相关的销售收入确认不符合《企业会计准则第 14 号——收入》的规定。甲会计师事务所认定上述问题已经构成了财务报告内部控制重大缺陷,出具了否定意见的内部控制审计报告。

(3)C 公司。甲会计师事务所在对 C 公司内部控制有效性进行审计的过程中发现下列事项:①C 公司自 2014 年陆续发生多起重大关联交易事项,为规范关联交易行为,C 公司与 2014 年 12 月底制定了关联交易内部控制制度,将其纳入《C 公司内部控制收册》,②C 公司限制甲会计师事务所审计人员对某类重要资产内部控制流程的测试,且未提出正当理由。甲会计师事务所据此出具了无法表示意见的内部控制审计报告。

(4)D 公司。D 公司为专门从事证券经营业务的上市公司。甲会计师事务所在对 D 公司内部控制有效性进行审计的过程中发现:D 公司策略交易系统的某模块存在重大技术设计缺陷,但该重大缺陷不影响 D 公司财务报表的真实可靠。甲会计师事务所出具了无保留意见的内部控制审计报告。

假定不考虑其他因素

要求:

或:在审计报告中增加“非财务报告内部控制重大缺陷描述段”。(3 分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-03-13

- 2020-04-25

- 2020-04-08

- 2020-01-12

- 2020-05-01

- 2020-10-26

- 2020-03-20

- 2020-03-12

- 2020-01-11

- 2020-05-01

- 2020-03-05

- 2020-07-23

- 2020-03-20

- 2020-02-20

- 2020-03-03

- 2020-01-07

- 2020-03-27

- 2020-01-16

- 2020-04-30

- 2020-04-04

- 2020-01-13

- 2020-01-14

- 2020-02-15

- 2020-04-10

- 2020-05-18

- 2020-02-29

- 2020-03-12

- 2020-06-03

- 2020-02-07